-

化工行业|中期及5月投资策略:看好钛白粉、草甘膦产品价格持续上涨

机构研报精选 / 2021-05-06 10:02 发布

报告摘要

5月份投资观点: 本周国际原油价格整体保持稳定, WTI均价为62.5美元/桶,较上周下跌0.3元/桶,布伦特均价为66.2美元/桶,较上周下跌0.4美元/桶。OPEC和IEA在最新的月度报告均上调了全球原油需求以及美国原油库存连续的减少推动了4月份国际原油期货价格的上行。我们看到,目前的较高原油价主要是由于OPEC+限制产量的结果,因此国际油价目前的格局是强预期,弱现实,在新一轮OPEC+会议前,以及欧美疫情确定性明朗之前,国际原油价格大概率将处于震荡格局,在市场恢复供需平衡之前,我们预计油价将主要由OPEC+减产力度和需求复苏决定,同时也需要关注美国-伊朗核协议等地缘政治因素对国际油价的影响,整体而言,我们对下半年的国际原油价格谨慎乐观。

如我们前期的判断,全球化工产品价格经历了1-2月份史诗级上涨行情,二季度以来化工行业进入再平衡阶段,全球化工行业的供给与需求将重新寻找新的平衡点,在未来一段时间,整体化工行业仍然将享受阶段性错配的超额红利,但在前期整体化工产品已经大幅上涨的背景下,未来细分产品分化的局面将继续演绎,我们整体的判断是二季度化工行业景气度寻找新的平衡点,综合产品价格处于阶段性探底阶段,三季度产品价格仍然有望再度走强,近期我们重点看好EVA、醋酸、草甘膦、钛白粉和电石-PVC基于行业供需变化的驱动上涨。

本月投资组合:

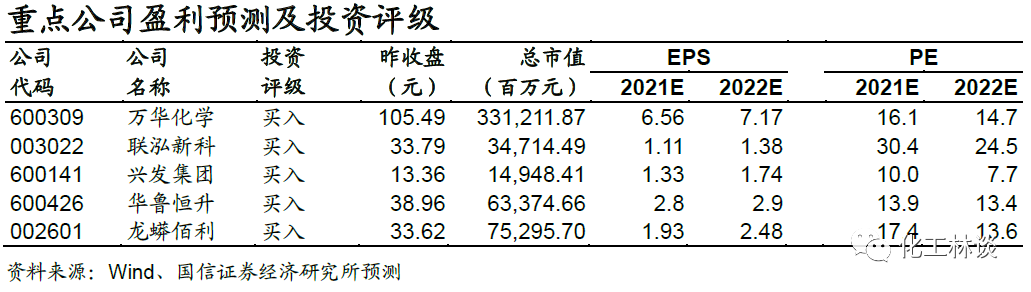

【万华化学】MDI低成本扩张,强化聚氨酯全球龙头地位;

【联泓新科】EVA光伏料国产龙头,行业景气有望高位持续;

【兴发集团】磷化工龙头拐点已至,电子化学品业务有望爆发;

【华鲁恒升】一季度业绩创新高,DMF、醋酸持续高景气;

【龙蟒佰利】产业链一体化优势明显,钛白粉持续高景气。

重点数据跟踪:

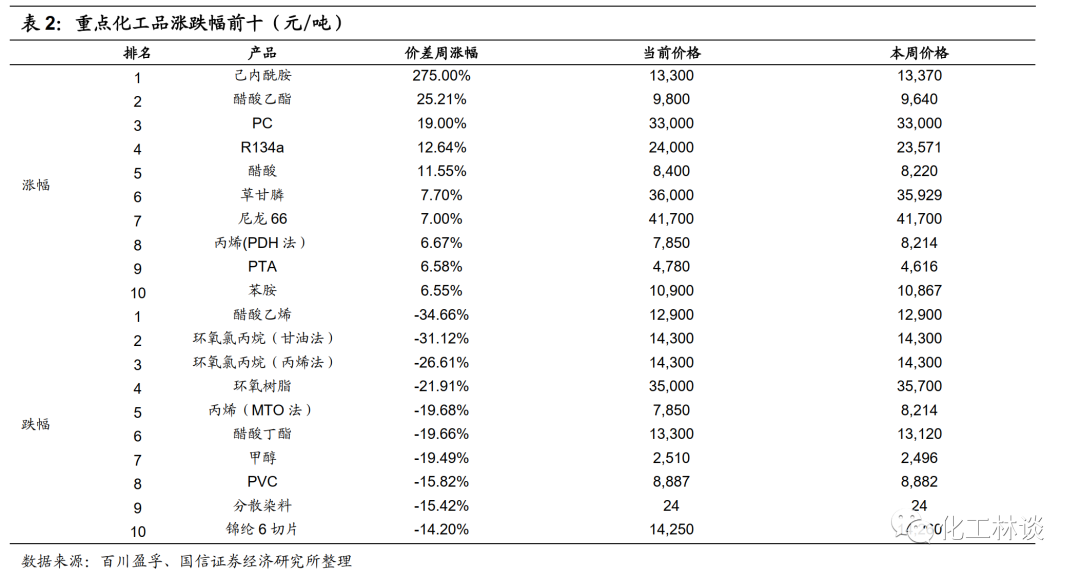

本周化工产品价格涨幅前五的为醋酸(9.60%)、草甘膦(5.45%)、甲醇(4.44%)、醋酸乙酯(3.99%)、苯胺(3.57%);

本周化工产品价差涨幅前五的为己内酰胺(275.00%)、醋酸乙酯(25.21%)、PC(19.00%)、R134a(12.64%)、醋酸(11.55%)。

风险提示:

原油价格大幅波动;海外疫情恢复不及预期;装置检修导致供给收缩。

1

本月核心观点:

看好钛白粉、草甘膦产品价格持续上涨

核心观点:本周国际原油价格整体保持稳定, WTI均价为62.5美元/桶,较上周下跌0.3元/桶,布伦特均价为66.2美元/桶,较上周下跌0.4美元/桶。OPEC和IEA在最新的月度报告均上调了全球原油需求以及美国原油库存连续的减少推动了4月份国际原油期货价格的上行。我们看到,目前的较高原油价主要是由于OPEC+限制产量的结果,因此国际油价目前的格局是强预期,弱现实,在新一轮OPEC+会议前,以及欧美疫情确定性明朗之前,国际原油价格大概率将处于震荡格局,在市场恢复供需平衡之前,我们预计油价将主要由OPEC+减产力度和需求复苏决定,同时也需要关注美国-伊朗核协议等地缘政治因素对国际油价的影响,整体而言,我们对下半年的国际原油价格谨慎乐观。年报营收和归母净利润实现双增长。 如我们前期的判断,全球化工产品价格经历了1-2月份史诗级上涨行情,二季度以来化工行业进入再平衡阶段,全球化工行业的供给与需求将重新寻找新的平衡点,在未来一段时间,整体化工行业仍然将享受阶段性错配的超额红利,但在前期整体化工产品已经大幅上涨的背景下,未来细分产品分化的局面将继续演绎,我们整体的判断是二季度化工行业景气度寻找新的平衡点,综合产品价格处于阶段性探底阶段,三季度产品价格仍然有望再度走强,近期我们重点看好EVA、醋酸、草甘膦、钛白粉和电石-PVC基于行业供需变化的驱动上涨。 今年以来,在醋酸-甘氨酸原材料成本推动、行业供需格局持续优化的背景下,草甘膦价格持续上涨,产品从年初的约28500元/吨大幅上涨至目前的约36000元/吨,涨幅超过20%,主要原材料甘氨酸价格由年初的15500元/吨上涨至约18000元/吨,卓创资讯测算目前草甘膦行业毛利润约9000元/吨,国内企业订单已经排至8月份,下游需求旺盛。近期江山股份拟重组并购福华通达全部股权,江山股份拥有草甘膦产能7万吨/年,福华通达拥有草甘膦产能15.3万吨/年。两家企业整合后,草甘膦产能将达到22.3万吨/年,成为国内草甘膦产能最大的企业,全球产能仅次于拜尔收购的孟山都38万吨产能,行业集中度继续提升。目前全球草甘膦产能约为110万吨,除了拜尔的38万吨海外产能,其余约70万吨产能全部集中在国内,未来行业几乎没有新增产能,但随着转基因作物的推广应用,草甘膦需求还持续稳步增长,我们看好草甘膦行业未来持续的高景气度,重点推荐目前具备18万吨产能的配套甘氨酸自给的【兴发集团】,关注22万吨产能的【江山股份】。 近期醋酸价格持续大幅上涨,目前华东地区醋酸价格已经上涨至8100-8500元/吨,较上周均价再次上涨约500-600元/吨,而较去年同期均价更是上涨超过5500元/吨,产品价格已经创历史新高,今年以来产品价格已经翻倍,一季度行业平均毛利约3000元/吨,目前产品毛利已经超过5000元/吨。供给端来看,一季度国内多套装置存在检修情况,行业开工率在70-80%区间运行,低于正常开工水平,目前行业库存下降至5万吨以下,处于历史极低水平。需求端,去年10月份至今,PTA行业整体新增产能达到约835万吨,理论每月新增醋酸消耗量达到2-2.5万吨左右,因此作为醋酸最大的下游行业,PTA新增产能的投放使得醋酸需求量明显增加,同时醋酸乙烯、醋酸酯、氯乙酸的需求拉动也同样推动了醋酸行业的高景气度,一季度国内醋酸出口13.3万吨,环比继续上涨15.9%。短期来看,4月份国内部分检修、停产的醋酸装置有望复产,前期行业供需紧张情况有望缓解;长期来看,PTA行业未来存在2500万吨以上的投产规模,折合拉动约100万吨的醋酸需求,考虑到未来醋酸行业的新增产能,行业供需仍然处于紧平衡状态,重点关注具备140万吨产能的【江苏索普】和60万吨产能的【华鲁恒升】。 去年下半年以来,在钛精矿成本持续推动及出口持续增长的强力拉动下,国内钛白粉价格出现明显上涨,目前国内金红石型硫酸法钛白粉价格已经由去年7月初的约11000元/吨上涨至目前的20500-22000元/吨,氯化法钛白粉市场主流报价为23000-24000元/吨,目前钛精矿46品味国内价格已经上涨至2300-2400元/吨,近期钛精矿价格仍然存在50-100元/吨的上涨预期,成本推动下将再次引导钛白粉厂家上调价格。2021年1-2月份国内钛白粉累计出口超过20万吨,同比上涨超过15%,3月份出口量达到12.7万吨,环比增长34%,出口形势依然向好,国内钛白粉在全球市场份额未来将继续提升。我们判断未来在钛精矿、硫酸价格上涨的推动和国内外需求持续复苏的背景下,钛白粉价格仍然将保持上行通道,关注国内钛白粉行业龙头【龙蟒佰利】和【中核钛白】。 3月份以来,由于内蒙古地区能耗双控要求从严,电石限产增加货源紧张,价格连续快速上涨。3月中旬乌海电石出厂价涨至5000元/吨以上,较2月初价格上涨超过1500元/吨,西北地区行业利润超过2400元/吨,本周经过前期调整后,电石价格持续上涨,西北地区电石出场价重回4500元/吨以上。2021年内蒙古单位地区生产总值能耗降低目标为5%,即单个企业的能耗总值较去年相比降低5%,2021年内蒙古的电石总产量预计减少55万吨。此外内蒙古发改委及工信厅调整部分行业电价政策和电力市场交易政策,对于限制类、淘汰类电石产能提高了电价,较大程度提高其生产成本。4月份以来,电石供给的阶段性恢复引导产品价格出现合理下滑,但PVC需求拉动产品价格近期又重新上涨至约9000元/吨的水平,下游需求的拉动又继续推升电石价格上行,长期在能耗“双控”政策和“碳中和”的深远影响下,电石-PVC重资产行业的投资门槛大幅度提升,行业高景气度或将持续维持,尤其利好煤炭-电石-PVC产业链一体化优势的企业,重点关注具备238万吨电石产能、183万吨PVC产能的【中泰化学】和134万吨电石产能、65万吨PVC产能的【新疆天业】。 与我们今年年初的判断一致,EVA价格在春节后出现了明显的拉涨,目前华东地区发泡料价格上涨至20500元/吨,线缆料价格上涨至21500-22000元/吨,光伏料价格约21000元/吨,今年以来EVA光伏料大幅上涨2000-3000元/吨以上,中低端型号产品价格今年以来上涨幅度超过5000元/吨,目前EVA行业毛利润超过1万元/吨。EVA光伏料VA含量在28%-33%,其生产为超高压工艺,工艺复杂难度大,技术垄断性强,EVA装置从开车运行到生产出高端光伏料一般长达2-3年,国内只有斯尔邦石化、联泓新科、台塑宁波等少数企业掌握,产能约15万吨/年,进口依赖度高达70%以上,但2021年EVA光伏料需求端增量可达15-20万吨,未来三年的需求复合增速可达20%以上,供需紧张格局进一步加剧,我们认为1-2年内EVA行业仍然处于高景气周期,国内新增产能很难满足需求端的高速增长,同时下半年光伏料EVA价格有望超预期上涨,重点推荐具备12万吨EVA产能、可以生产高端光伏料的【联泓新科】。 2

本月投资组合

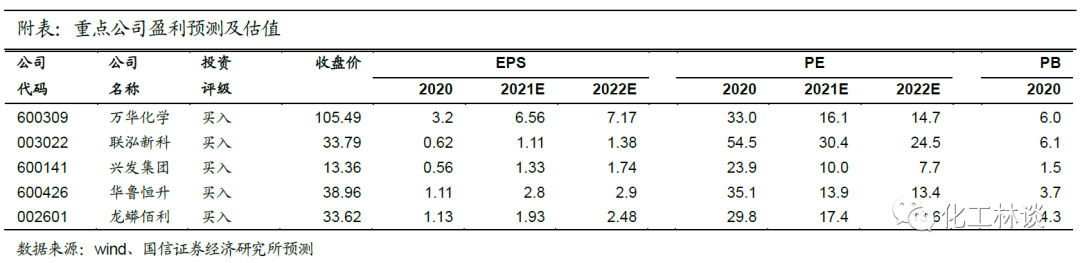

我们本月建议的投资组合有所调整,万华化学、联泓新科维持推荐,调整兴发集团、华鲁恒升和龙蟒佰利进入组合:

【万华化学】MDI低成本扩张,强化聚氨酯全球龙头地位

【联泓新科】EVA光伏料国产龙头,行业景气有望高位持续

【兴发集团】磷化工龙头拐点已至,电子化学品业务有望爆发

【华鲁恒升】一季度业绩创新高,DMF、醋酸持续高景气

【龙蟒佰利】产业链一体化优势明显,钛白粉持续高景气

3

重点行业研究

草甘膦行业深度跟踪:

行业格局继续重塑,草甘膦开启长景气周期

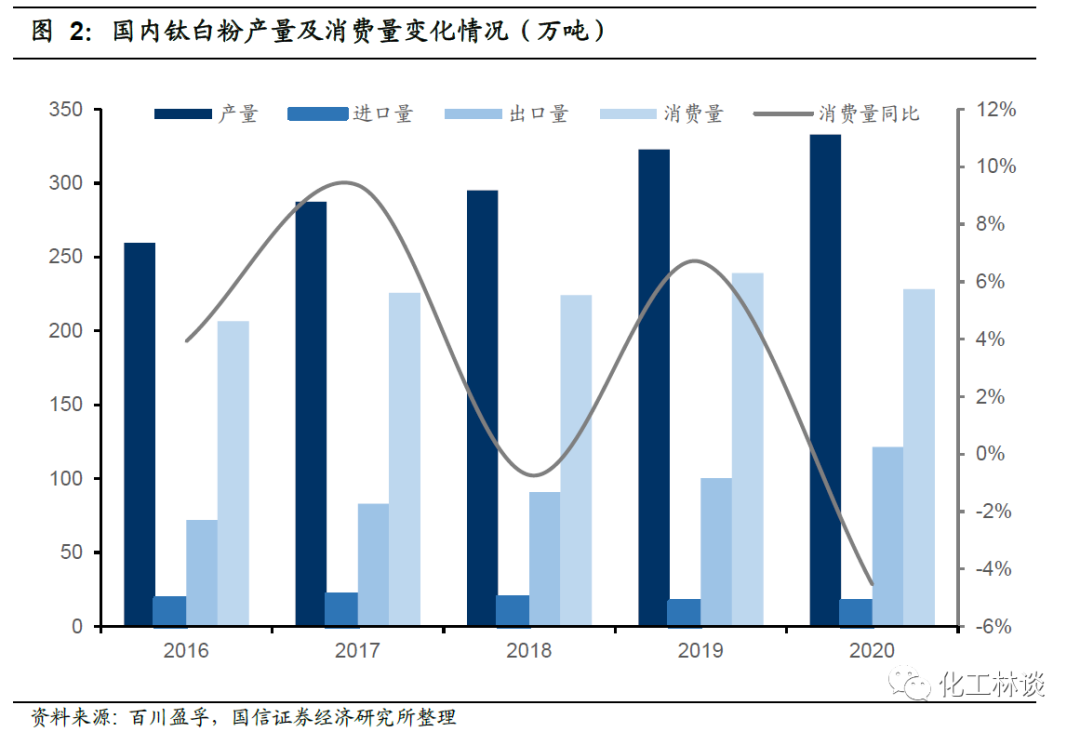

据百川盈孚数据,截至4月28日,草甘膦(95%)的报价为35312元/吨,30日涨幅为12.1%,较年初上涨29.09%,同比增长73.13%,FOB成交价参考至5470美元/吨。从成本端来看,主要原材料甘氨酸价格由年初的15200元/吨上涨至约17300元/吨,涨幅为13.8%,冰醋酸价格的走高将持续提振甘氨酸成本。从供给端来看,企业平均开工率约为85%,周产量约为10610吨,整体开工维持高负荷。从需求端来看,生产商订单多安排至2021年8月份,下游市场需求稳定。我们预计未来1-2年内草甘膦价格将保持较高的景气度水平,涨价幅度有望超预期。 草甘膦主要产能在中国,短期无新增产能投放,行业格局继续重塑。 目前全球草甘膦产能约110万吨/年,海外只有孟山都具备38万吨/年产能,其余约70万吨/年产能均在中国,江山股份拟重组并购福华通达全部股权后具备22.3万吨/年产能,兴发集团具备18万吨/年产能,国内呈现双寡头垄断格局。从工艺路线看,草甘膦分为甘氨酸工艺与IDA工艺,国内以甘氨酸工艺为主,甘氨酸、IDA路线产能分别为50.3万吨/年和21万吨/年。2020年国内产量约60万吨,行业开工率85%左右。 涨价因素一:冰醋酸-甘氨酸-草甘膦、黄磷-草甘膦传导涨势,成本端支撑草甘膦市场行情强势运行。 2020年下半年以来,伴随全球经济及化工品终端需求逐步复苏,化工品行业供需格局迎来改善,同时部分行业环保监管日趋严格,中小落后产能开始持续退出。冰醋酸-甘氨酸、黄磷等主要原材料成本强势上涨,成本面支撑下草甘膦市场行情强势运行。据百川盈孚数据,截至4月28日,冰醋酸报价为8234元/吨(较年初上涨94.02%,较2020年同期上涨240.25%),甘氨酸报价为17300元/吨(较年初上涨13.82%,较2020年同期上涨64.76%), 黄磷报价为17481元/吨(较年初上涨10.46%,较2020年同期上涨0.29%)。国内约70%的产能采取甘氨酸法制备草甘膦,其主要原料有甘氨酸和黄磷,其成本分别占原材料总成本的42.1%和25.4%,从成本面上支撑草甘膦价格上涨。 涨价因素二:经一系列环保政策和环保督察后供给端格局重塑完成,当前市场开工好于同期,预售订单充足,厂家几无库存,场内货源延续偏紧态势。 2021年草甘膦整体市场开工好于同期。2020年,受到“公共卫生事件”和“8.18青衣江洪水”的影响,2月和8-9月国内草甘膦开工率和产量均双降。进入2021年,草甘膦价格走高、订单充足,国内草甘膦开工率从年初至今都维持在较高水平,且呈上升趋势,整体好于去年同期。从产量看,2021年第一季度总产量15.48万吨,较2020年第一季度产量增加了4.3万吨,上调38.5%。截至4月22日,多数厂家开工平稳,个别企业装置仍处检修状态。由于预收订单充足,厂家几无库存,市场持货商货源紧俏,市场整体货源供应紧张,我们预计短期内草甘膦开工率或基本保持稳定。 涨价因素三:随着全球粮食安全战略升级、以及国产主粮领域转基因作物连续获批,草甘膦海内外需求增强。 随着全球粮食安全战略升级,草甘膦国际需求有望增强。中国是草甘膦生产和出口大国,国内生产的草甘膦平均80%以上都用于出口到巴西、美国、阿根廷等转基因农作物生产大国。2019年以来,受中美贸易摩擦、全球气候异常、以及草甘膦致癌风波禁限用加大等诸多因素影响,全球草甘膦需求受挫,我国草甘膦出口量、额双减。2019年我国出口草甘膦约39万吨,出口额约为10.8亿美元,分别同比减少5%和9%。2020年以来,全球极端天气的持续和新冠疫情加剧了全球粮食供给体系的不稳定性和不确定性,粮食安全更受重视,草甘膦国际需求有望增强。 涨价因素四:全球作物的上涨周期有望带动农药的需求回暖,并拉动草甘膦整体需求景气上升。 农药产品需求相对比较刚性,农作物种植效益、种植方式、气候影响下发生的病虫害与环保要求成为决定农药需求的关键因素。随着主要农产品价格上涨,农民种植积极性有望提高,用药意愿增强,全球农药需求向好。2015年以来,全球价格持续了较长时间的低迷状态,其中大豆、玉米等国内主要农作物产品库销比有明显的回落。进入2020年,需求端畜牧存栏持续上涨加快了玉米的库存消耗,全球作物的上涨周期有望带动农药的需求回暖,并拉动全球最大的农药单品-草甘膦整体需求景气上升。 投资建议:看好草甘膦行业龙头企业:兴发集团、扬农化工、江山股份、新安股份等。 当前草甘膦毛利润已达9972元/吨,且价差仍呈不断扩大的趋势,我们重点推荐江山股份、兴发集团、新安股份、扬农化工等。目前江山股份具备22.3万吨草甘膦产能;兴发集团具备18万吨草甘膦产能;新安股份具备8万吨草甘膦产能;扬农化工具备3万吨草甘膦产能,将有望充分受益于此次行业景气,具备产业链一体化优势、原料自给配套的企业优势将更为显著。 钛白粉行业深度跟踪 据国家化工行业生产力促进中心钛白分中心和钛白粉联盟秘书处数据,2020年全国所有42家全流程型钛白粉生产企业的各类钛白粉及相关产品综合产量为351.2万吨,比上年增加33万吨,增幅为10.39%。在351.2万吨总产量中,金红石型钛白粉为285.6万吨,占比为81.31%;锐钛型钛白粉为53.8万吨,占比为15.33%;非颜料级钛白粉为6.0万吨,占比为1.71%;催化和功能材料钛白粉为5.8万吨,占比为1.65%。

2020年全国氯化法钛白粉产量达到近32万吨,取得“双突破”的历史记录。全国4家氯化法钛白粉企业的氯化法钛白粉的综合产量为31.89万吨,占全国当年钛白粉总产量的9.1%;占当年金红石型钛白粉产量的11.68%。2020年的氯化法钛白粉的产量系历史上首次突破30万吨大关;也是历史上在金红石型钛白粉产量中的占比首次突破10%。

2020年钛白粉出口约121.48万吨,比2019全年增加约21.13万吨,同比增长21.06%;2020年钛白粉进口量约为17.24万吨,比2019全年进口增加约4784吨,同比增长2.85%。

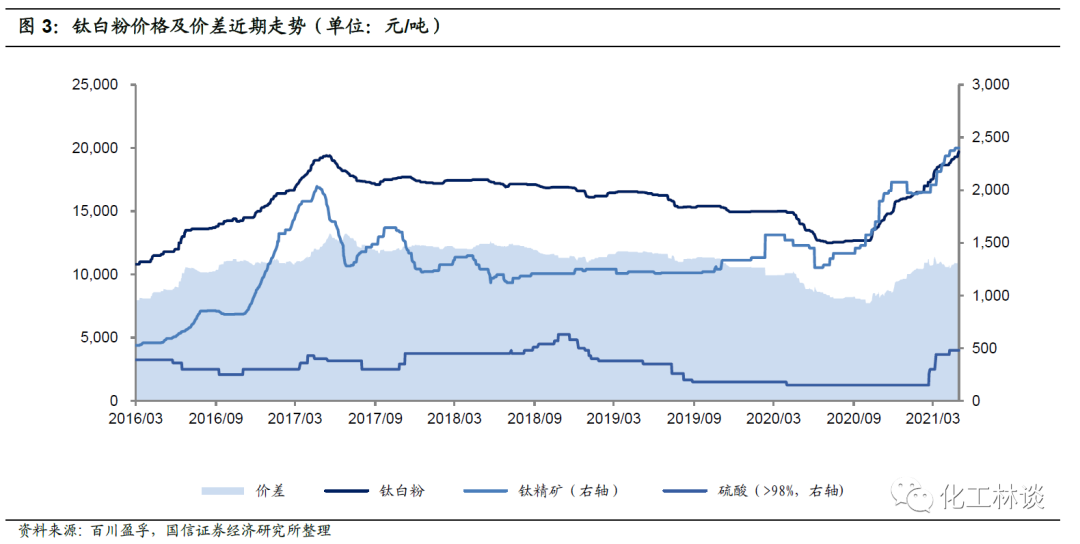

全球钛矿供给紧张,成本推动钛白粉价格宽幅上涨。4月最后一周国内钛矿继续调涨50-150元/吨,下游钛白粉以跟涨为主,涨幅在500-1000元/吨,但由于临近假期,部分钛白粉企业封盘不报。4月底国内金红石型主流报价至20500-22000元/吨,锐钛型主流报价至18000-19000元/吨。氯化法钛白粉主流报价为23000-24500元/吨,均较3月底上涨约2000元/吨,较2021年初上涨约5000元/吨,较去年同期上涨约8000元/吨。钛矿方面,由于攀西地区环保检查,选厂开工率不足,同时进口矿受疫情及航运紧张影响短缺较为严重,4月底攀西地区46,10矿主流报价至2400元/吨,47,20矿报价至2550元/吨,钛中矿报价至1650元/吨,46,10矿较3月底上涨约200元/吨,较2021年初上涨约450元/吨,较去年同期上涨约1000元/吨。

目前钛白粉行业供需紧平衡,看好全年保持较高景气度。在钛精矿成本上升以及供需紧平衡的格局推动之下,钛白粉价格处于近年来的较高水平。钛白粉行业平均毛利已经超过3700元/吨,同样处于2018年以来的历史较高水平。海外产能开工率受疫情影响,国内钛白粉出口持续向好,2021年一季度出口量为32.8万吨,同比下降1%,其中3月份出口12.7万吨,预计全年出口量在130-140万吨,较去年仍有10-20万吨增量。目前行业开工率在85%以上。受疫情影响海外钛白粉企业开工负荷降低,目前国内企业出口订单均已排至5-6月,企业均满负荷开工,目前企业基本为负库存;我们认为目前为钛白粉传统旺季,在钛精矿价格上涨的推动和国内外需求持续复苏的背景下,假期前钛白粉封盘,企业价格假期后有望迎来新一波大范围涨价,钛白粉作为全球流动的重要商品,全球需求仍处于持续改善的趋势当中,我们看好国内钛白粉行业全年保持较高景气度。我们判断未来在钛精矿、硫酸价格上涨的推动和国内外需求持续复苏的背景下,钛白粉价格仍然将保持上行通道,关注国内钛白粉行业龙头【龙蟒佰利】和【中核钛白】。

4

重点数据跟踪

重点化工品价格涨跌幅

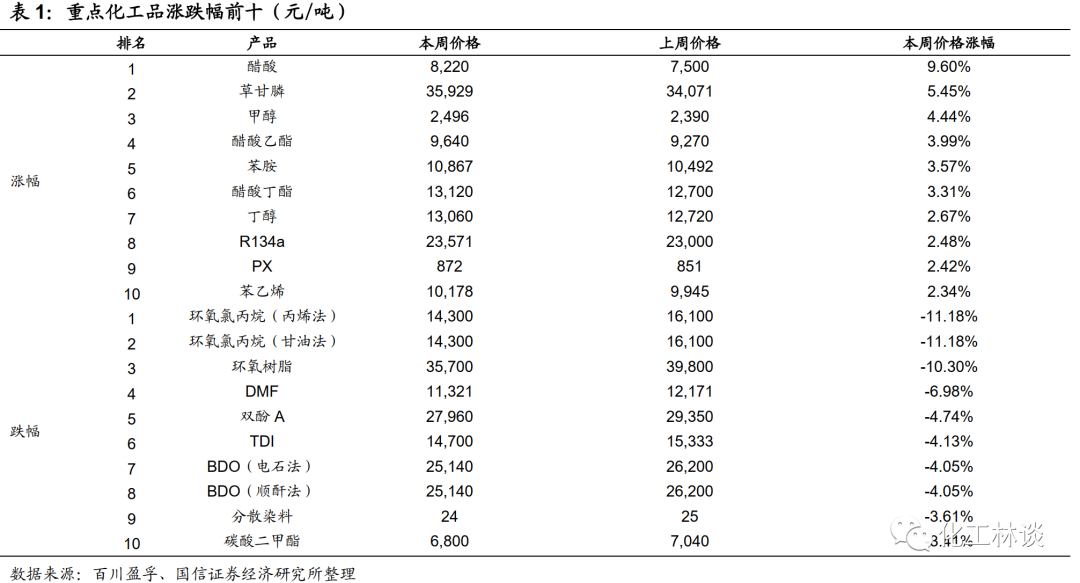

本周化工产品价格涨幅前五的为醋酸(9.60%)、草甘膦(5.45%)、甲醇(4.44%)、醋酸乙酯(3.99%)、苯胺(3.57%);本周化工产品价格跌幅前五的为环氧氯丙烷(丙烯法)(-11.18%)、环氧氯丙烷(甘油法)(-11.18%)、环氧树脂(-10.30%)、DMF(-6.98%)、双酚A(-4.74%)。

重点化工品价差涨跌幅

本周化工产品价差涨幅前五的为己内酰胺(275.00%)、醋酸乙酯(25.21%)、PC(19.00%)、R134a(12.64%)、醋酸(11.55%);本周化工产品价差跌幅前五的为醋酸乙烯(-34.66%)、环氧氯丙烷(甘油法)(-31.12%)、环氧氯丙烷(丙烯法)(-26.61%)、环氧树脂(-21.91%)、丙烯(MTO法)(-19.68%)。

5

2021年基础化工行业投资策略回顾

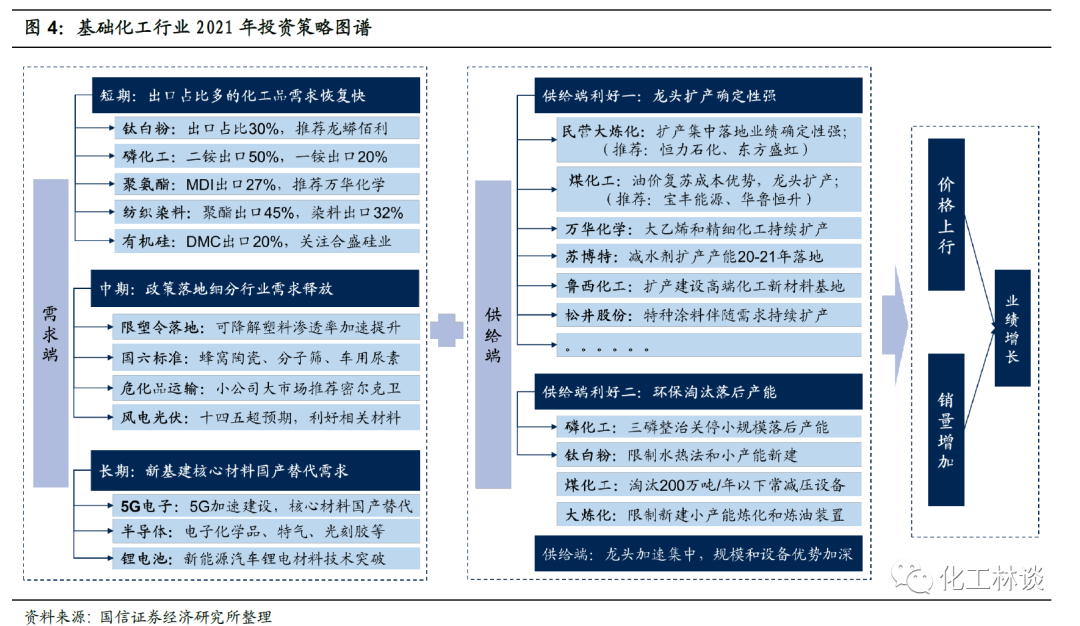

新一轮景气上行,迎来化工“大”时代 2020年随着疫情爆发和油价暴跌,化工行业受到严重冲击,化工周期被动去库存阶段被延后,上半年化工上游产品景气度大幅下跌,产业链利润进一步下移,特别是塑料、涂料、电子化学品等需求旺盛行业延续19年以来高盈利趋势。 下半年伴随油价回暖,疫情控制和新老基建持续发力,国内需求端率先恢复库存消化,三季度国内需求旺季、出口恢复、库存消化等多因素叠加,短期供需错配下部分上游化工品开启暴涨模式,再加上化工大周期被动去库存向主动去库存转变,我们预计这波周期上行行情有望在明年持续。我们建议提前布局三条主线:短期聚焦周期龙头涨价和扩产、中期看好政策落地需求释放,长期关注新基建材料国产替代。

主线一:短期看周期龙头涨价与扩产并行。基于龙头扩产业绩增长、库存大周期上行、海外需求回暖三大逻辑,我们筛选出盈利能力出众、出口占比高和竞争格局良好的几个赛道。扩产落地方面推荐:恒力石化(PTA扩产)、宝丰能源(二期投产)、华鲁恒升(新建荆州基地)、华峰氨纶(氨纶扩产)、扬农化工(农用菊酯扩产);涨价角度推荐出口多和市场集中的:钛白粉(龙蟒佰利)、聚氨酯(万华化学)、磷化工(新洋丰)和纺服化纤(新凤鸣、三友化工)。

主线二:中期看政策落地确定性需求释放。化工下游掘金很大程度上受益于政策落地带来的行业需求爆发,相关赛道龙头将享受超额收益。中期看国六标准落地、可降解塑料渗透加速、风电光伏政策超预期和危化品运输行业政策趋严确定性最强。

主线三:长期看新基建核心材料国产替代。十四五规划再次强调核心新材料国产替代,我们看好行业空间大、增速快和技术替代可期的5G、半导体和锂电池相关新材料。 来源;国信证券

6

重点公司盈利预测及估值

公安备案号 51010802001128号

公安备案号 51010802001128号