-

【国君化妆品】美妆高景气,线上高增长——化妆品板块2020年报&2021一季报业绩分析

机构研报精选 / 2021-05-05 11:55 发布

化妆品板块2020年整体维持双位数增长,21Q1增速显著反弹,行业维持高景气。随着线上高增线下回暖,化妆品板块有望保持快速增长,细分龙头有望加速增长。

投资建议:化妆品板块2020年整体表现稳健,2021Q1呈现加速复苏的趋势,线上渠道仍为行业增长的主要驱动力。细分行业中,品牌公司表现分化,头部线上能力强的公司实现较快增长,传统线下渠道占比高的公司短期承压;代运营板块业绩维持增势但增速趋缓,各公司积极拓展业务矩阵寻求第二增长曲线;上游原料与加工企业表现出较强韧性,均实现较快增长。随着二季度电商618购物节来临,我们预计化妆品行业仍将保持高景气。建议增持:贝泰妮、上海家化、青松股份、水羊股份、珀莱雅、丸美股份、拉芳家化、若羽臣,受益标的:嘉亨家化、鲁商发展、丽人丽妆等。

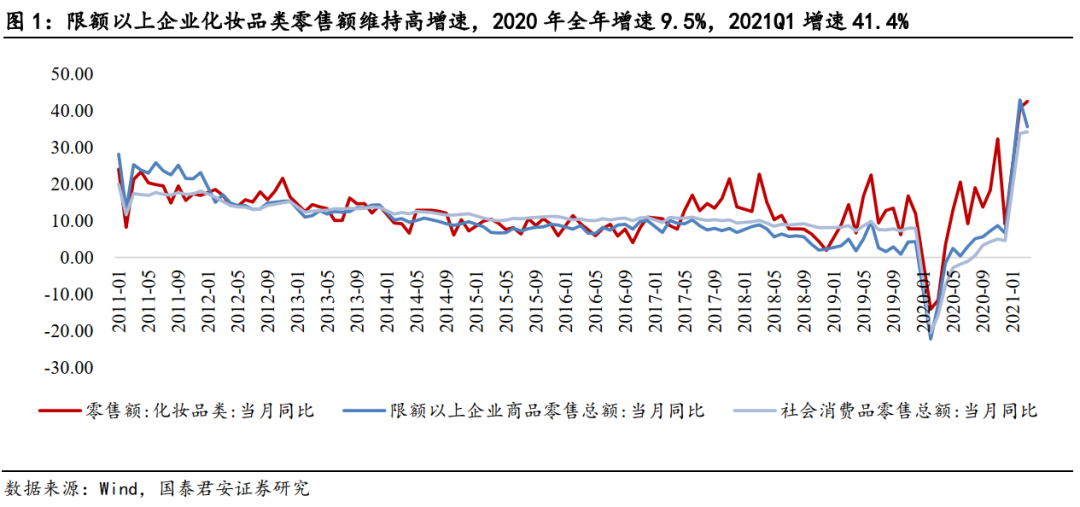

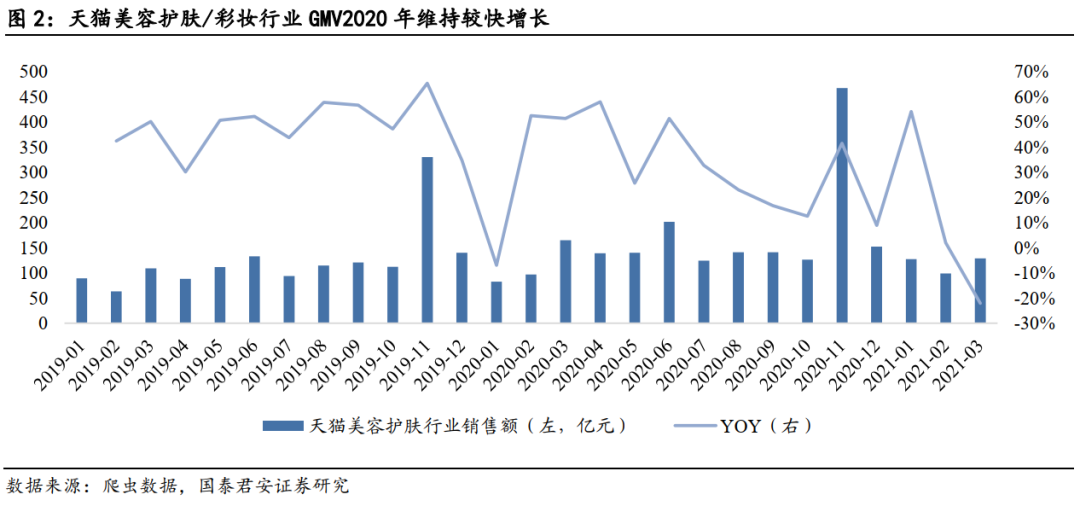

化妆品零售额疫后持续强劲增长,线上渠道为主要增长驱动力。2020年全年限额以上化妆品零售额增速达到9.5%,高于社零增速13.4pct。2021年1-3月化妆品零售额增速反弹至41.40%,高于同期社零增速7.5pct,维持强劲增长。根据淘数据统计,天猫美容护肤品类2020年累计GMV1977亿元,同比增长31.35%,显著快于行业整体增速。随着用户消费习惯向线上转移,以及抖音、快手等内容电商在2021年的强劲发力,预计线上渠道仍将驱动化妆品板块持续高增。

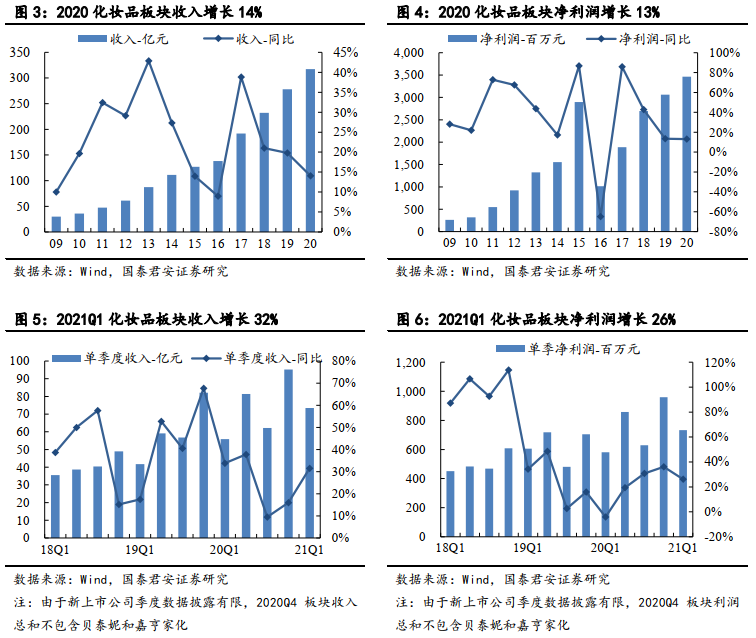

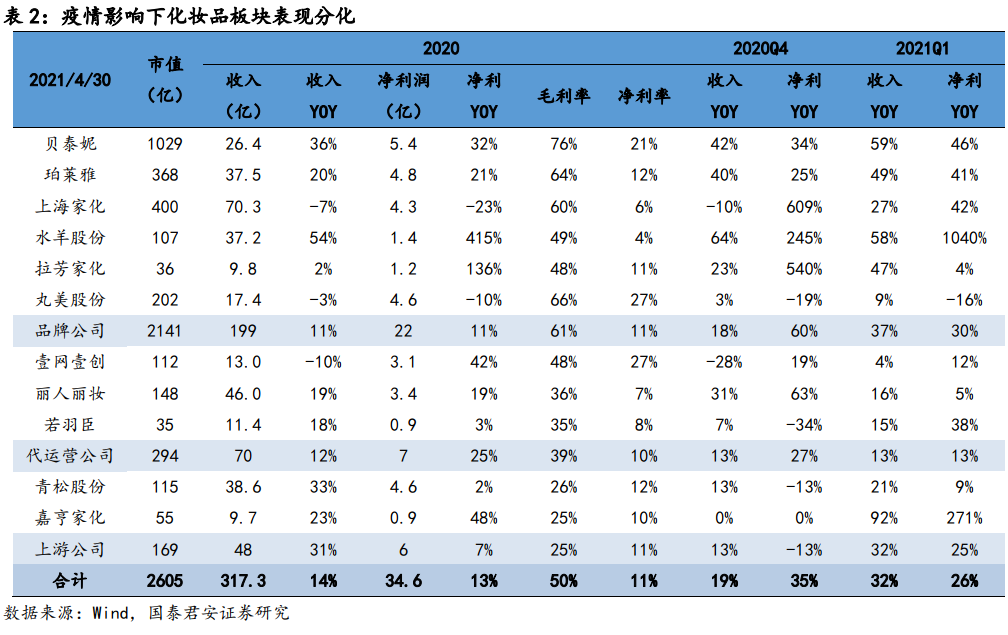

板块收入、利润维持双位数增长,公司表现分化。2020年化妆品板块实现收入、净利润317.3、34.6亿元,同比+14%、+13%,维持双位数增长。2021Q1板块收入、净利润73.5、7.3亿元,同比+32%、+26%,增速显著反弹。细分板块中,品牌公司2020年整体收入、净利润分别同增11%、11%,其中珀莱雅、贝泰妮、水羊股份等具备较强线上优势的公司均实现较高增长;传统线下渠道占比高的公司疫情影响较大,业绩相对承压。2021Q1随着线下渠道回暖,品牌公司整体收入、净利润增速反弹至37%、30%。代运营板块2020年收入/净利润分别同比增长12%/25%,维持较快增长。化妆品上游加工企业2020年营收/净利润分别同增31%/7%,在疫情影响下公司灵活调整订单,表现出较强韧性;2021Q1收入/净利润分别同增32%/25%,恢复快速增长。

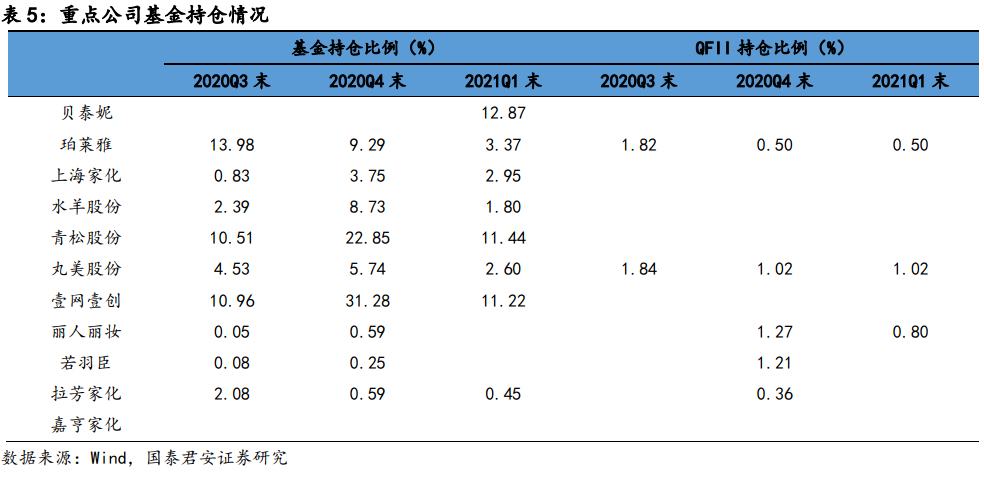

2021Q1化妆品公司基金持仓比例有所下降,贝泰妮机构持仓居首位。2021Q1化妆品板块除新股外机构持股比例均有所下降,平均持股比例从2020Q4的9.23%下降至5.84%。截至2021Q1末,贝泰妮、青松股份等公司基金持仓比例超10%,珀莱雅、丸美股份、丽人丽妆有部分QFII 持仓。新股贝泰妮在3月上市后受到市场关注,成为化妆品板块新龙头,截至2021Q1末基金持股比例达12.87%。

风险提示:行业景气度下行;品牌端竞争加剧;行业并购不及预期等。

1. 化妆品零售持续高景气,线上渠道驱动增长

化妆品零售额疫后持续强劲增长,线上渠道为主要增长驱动力。2020年全年限额以上化妆品零售额增速达到9.5%,高于社零增速13.4pct,维持强劲增长。具体看,2020年在疫情影响逐渐减弱后,化妆品零售额展现出十足的韧性,增速自4月开始转正后,5月-11月持续双位数增长,并在11月大促月份升至32.30%(除2020年7月因为618大促影响同比增长9.2%)。2021年1-3月化妆品零售额增速反弹至41.40%,高于同期社零增速7.5pct,维持强劲增长。根据淘数据统计,天猫美容护肤品类2020年累计GMV1977亿元,同比增长31.35%,显著快于行业整体增速。随着用户消费习惯向线上转移,以及抖音、快手等内容电商在2021年的强劲发力,预计线上渠道仍将驱动化妆品板块持续高增。

2. 板块维持双位数增长,2021Q1增速明显反弹

2.1 化妆品板块2020年报&2021Q1季报趋势总结

板块收入、利润维持双位数增长,公司表现有所分化。2020年化妆品板块实现收入、净利润317.3亿元、34.6亿元,同比+14%、+13%,受疫情影响增速较上年微降-5.7pct、-0.4pct,仍维持强劲的双位数增长,其中贝泰妮、珀莱雅稳定高增,水羊股份逆势反转实现高增。2020Q4化妆品板块实现收入、净利润95.2亿元、9.6亿元,同比+16%、+36%,其中上海家化、水羊股份、拉芳家化利润优化明显,拉动整体净利润大幅增长。2021Q1化妆品板块收入、净利润73.5亿元、7.3亿元,同比+32%、+26%,在上年低基数下,增速显著回升。

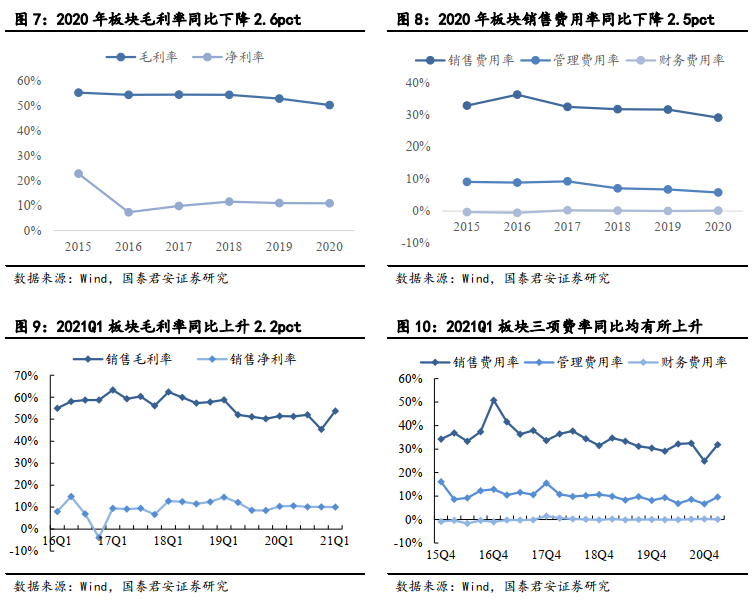

受收入准则影响,板块毛利率、销售费用率均有所下降,净利润率保持稳定。2020年化妆品板块整体毛利率下降2.6pct至50%,销售费用率也下降2.5pct至29%,主要由于新收入准则下运费重分类至营业成本所致。此外,疫情影响叠加多家公司管理优化,板块管理费用率下降0.95pct。整体看,化妆品公司净利润率稳定在11%左右。2021Q1多家品牌公司积极调整产品结构,提高高毛利产品占比,拉动板块毛利率同比提升2.2pct至54%,同时由于营销投入前置,叠加线上流量成本提升,板块销售费用率提升2.8pct至32%。

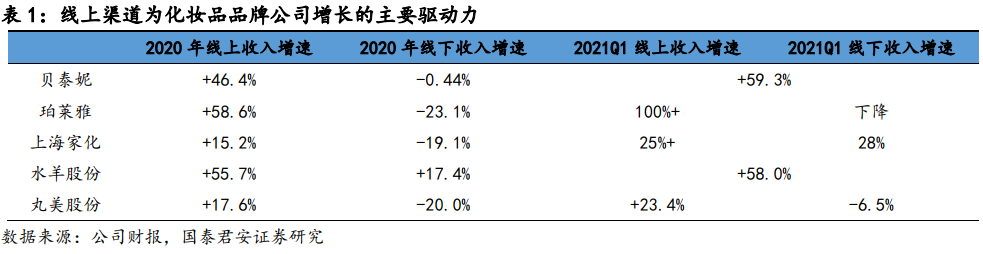

细分子版块中,化妆品品牌公司表现分化,具备线上渠道优势的公司表现亮眼,传统线下渠道占比高的公司业绩承压。2020年品牌公司整体收入、净利润分别同增11%、11%,但各公司表现分化。由于疫情推动消费习惯向线上转移,珀莱雅、贝泰妮、水羊股份等线上渠道占比高,且具备多年自营电商经验的公司,2020年在线上渠道均实现45%+的高增长,带动公司整体营收实现20%以上的较快增长。而以线下渠道为主导的上海家化、丸美股份线上渠道的增速均在15-20%区间,线下下滑幅度在20%左右,整体公司业绩相对承压。2021Q1随着线下渠道回暖,同时各品牌公司积极进行产品升级、渠道梳理,品牌公司整体增速反弹,收入/净利润整体同增37%、30%。

代运营板块增速有所放缓,上游原料与加工企业稳健增长。2020年代运营板块收入/净利润分别同比增长12%/25%,维持较快增长。2021Q1板块收入/净利润增速略有放缓至13%、13%。自2020年起各家公司均积极拓展品牌品类矩阵,并开拓内容营销、淘外平台、直播生态等新兴业务,同时头部公司尝试进行并购整合,寻求第二增长曲线。化妆品上游加工企业2020年营收/净利润分别同增31%/7%,在疫情影响下公司灵活调整订单,表现出较强韧性;2021Q1收入/净利润分别同增32%/25%,恢复快速增长。

2.2 板块重点个股更新

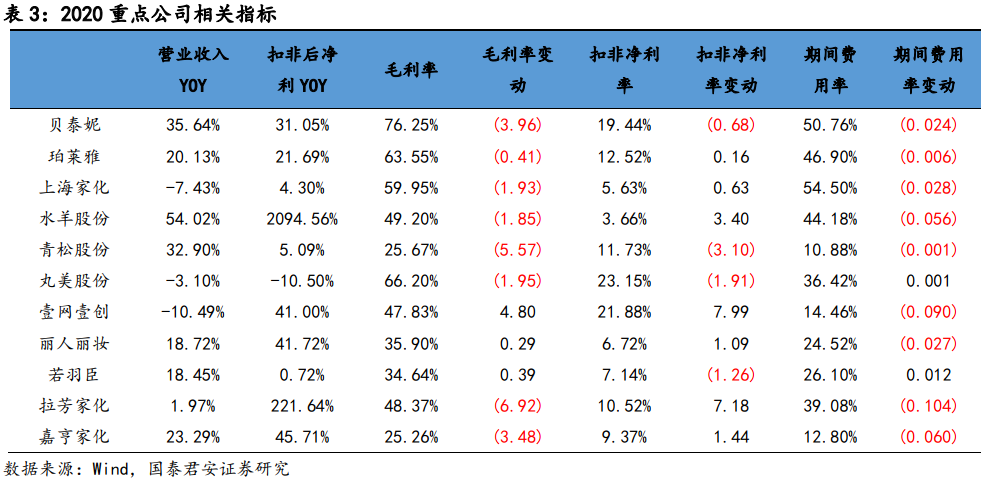

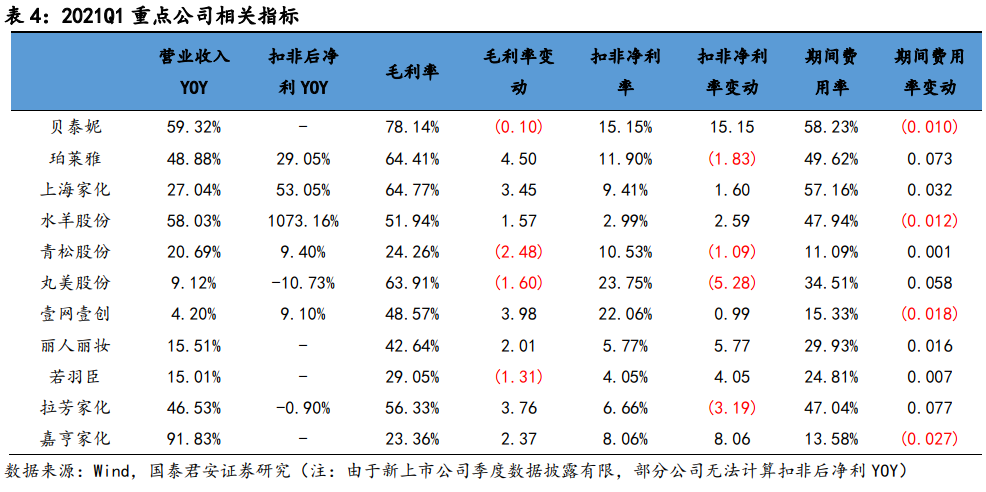

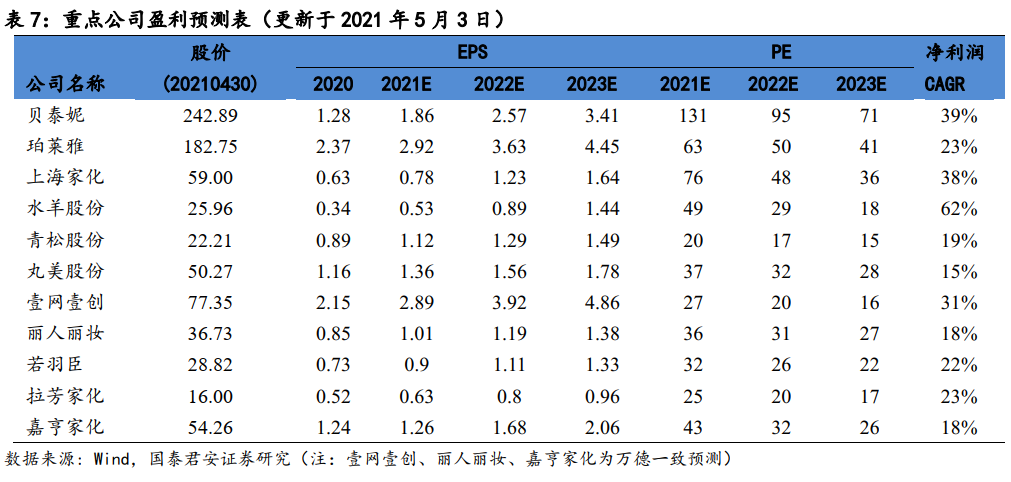

贝泰妮:21Q1业绩超预期,营收与利润同步高增。2020年公司实现营收/归母净利润26.36/5.44亿元,同比+35.64%/+31.94%,扣非净利润同比+31.05%。2021Q1公司实现营收/净利润5.07/0.79亿元,同比+59.32%/+45.83%,扣非净利润同比+61.11%,业绩超预期,但Q1占比较低,收入和费用投放更需从全年视角观察。2020年公司剔除收入准则调整影响,可比口径下毛利率提升0.24pct至80.46%,销售费用率提升2.81pct,主要由于品宣、电商投放费用加大。受益于规模效应,公司管理费用率与研发费用率分别下降0.64pct、0.38pct。期内公司库存管理优化,存货周转天数大幅下降85天至130天。分渠道看:2020年公司线上收入同比+46.4%,占比升至82.9%,其中线上自营、分销增速分别为54.3%、25.6%;线下收入同比-0.44%,主要系疫情影响线下获客。分品类看:护肤品依然为公司优势品类,2020年营收+40.5%,占比达到90.1%。展望未来,主品牌薇诺娜“舒敏”心智牢固,2020年起积极拓展敏感肌适用的,具备美白、防晒、抗衰等强功效的产品,满足现有消费群体多元化需求,并打开品牌自身成长空间。此外,公司积极尝试孵化薇诺娜baby、Beauty Answers等不同定位的新品牌,有望通过内生+外延逐步构建品牌矩阵。

珀莱雅:2020年与21Q1业绩均符合预期,主品牌稳健增长,子品牌孵化可期。2020年公司实现营收/归母净利润37.52/4.76亿元,同比+20.13%/+21.22%,扣非净利同比+21.69%。2021Q1公司实现营收/净利润9.05/1.10亿元,同比+48.88%/+41.38%,扣非净利同比+29.05%。2020年公司毛利率同降0.41pct,剔除新收入准则影响后同增2.74pct,主要由于高毛利精华类单品占比提升。由于宣传推广费率提升,销售费用率同比+0.74pct。受益于规模效应,管理费用率持续-0.81pct。分渠道看:2020年公司线上收入同比+58.59%,占比升至70%。线下收入同比-23.12%,主要系疫情影响及受线上挤压所致。分品类看:2020年公司护肤(含洁肤)、彩妆收入同比分别增长11%和182%,彩棠、印彩巴哈的成功打造驱动彩妆品类爆发式增长,占比从5.3%提升至12.4%,预计2021年彩妆有望进一步发力。2020年珀莱雅主品牌积极践行大单品战略,双抗+红宝石系列天猫旗舰店销售占比约达20%,推动主品牌客单价与品牌力双双提升。同时公司注重多品牌培育,随着彩棠、科瑞肤等子品牌的孵化成长,预计公司品牌矩阵将更加丰富多元,集团化发展可期。

上海家化:21Q1业绩超预期,经营质量显著提升。2020年公司实现营收、归母净利润70.32、4.30亿元,同比-7.43%、-22.78%,扣非归母净利润3.96亿元,同比正增长4.30%。2020Q4起公司盈利能力显著优化,单季度归母净利润1.18亿元,同比大幅增长608.71%。2021Q1公司经营质量持续优化,实现营收和净利润21.15、1.69亿元,同比+27.04%、+41.92%,扣非净利润同比高增53.05%。21Q1公司毛利率提升3.44pct至64.77%,主要受益于品牌SKU聚焦、品类结构优化、以及期内六神提价。销售费用率+3.41pct至43.37%,剔除费用重分类等因素后同比微降。管理费用率逐步优化,同比-0.28pct。扣非后净利率提升至9.41%,为3年内新高,经营质量持续向好。分渠道看,2021Q1公司线上、线下收入占比分别为32%、68%。线下整体同增约28%,其中百货、CS渠道在上年低基数下同比大幅增长。线上整体增长25%+,其中国内电商高个位数增长,主要由于2020年基数较高、且2021年暂未大幅推新投放,增速趋缓。分品类看,2021Q1公司护肤、个护家清、母婴品类分别同增+41%、29%和13%,其中护肤类目表现亮眼,佰草集、典萃、高夫、双妹均实现高双位数以上的高增。展望未来,Q2、Q3公司旗下各品牌新品上市有望加速,同时公司积极降本增效有望推动经营质量持续向好。

水羊股份:2020年盈利能力显著提升,21Q1业绩超预期。2020年公司实现营收/归母净利润37.15/1.40亿元,同比+54%/+415%;扣非净利润1.36亿元,同比+2095%,产品结构、品牌布局优化推动公司净利润率由Q1的0.33%提升至Q4的4.94%,稳驻业绩拐点。2021Q1公司营收/净利润8.17/0.31亿元,同比+58%/+1040%,业绩超预期。2020年公司同一口径下毛利率提升2.5pct至53.55%,主要由于面膜类产品毛利率大幅提升。受益于更加高效的营销投放与管理效率优化,2020年公司销售费用与管理费用率分别下降0.10pct(同口径)、0.98pct。主品牌方面,御泥坊2020年营收同增56%,成功打造月销50万+的爆品氨基酸泥浆面膜,并加强对盛唐文化定位的宣传,提升品象;同时销售端加强控价,优化产品结构,推动毛利率提升约8pct。代理业务2020年营收同增80%+,毛利率提升近2pct,其中强生集团旗下品牌持续放量,KIKO、Evidens等国际小众品牌也有亮眼表现。展望未来,随自有品牌毛利率持续提升,代理业务进入收获期,利润弹性有望进一步释放。

青松股份:化妆品ODM业务持续高增,21Q1化妆品业务业绩略超预期。2020年公司实现营收/归母净利润38.65/4.61亿元,同比+32.90%/+1.68%,扣非净利润同比+5.09%。其中,主营化妆品ODM的诺斯贝尔营收/归母净利润26.71/2.89亿元,同比+22.60%/+10.83%,纳入合并报表范围的净利润2.76亿元。2021Q1公司实现营收/归母净利润8.56/0.91亿元,同比+20.69%/+8.77%,其中,诺斯贝尔营收/净利润5.54/0.32亿元,同比+50.51%/ +26.39%,业绩略超预期。2020年诺斯贝尔积极应对市场变化,疫情期间新增15条口罩生产线,贡献收入与利润增量。同时公司积极进行新品研发与客户拓展,2020年与OLAY、丝芙兰等国际客户建立合作,同时积极承接花西子、完美日记、纽西之谜等新锐品牌订单,客户结构继续优化。2021Q1诺斯贝尔积极参与以新锐品牌及电商、播商,和以新商圈为主的展会及活动。同时,公司成立杭州分公司作为产品研发中心,并将建立“快速反应中心”,为长三角地区的新锐品牌提供高效的服务。展望未来,电商环境下新锐品牌、播商品牌爆发性强,发展初期对代工厂需求量大;此外,2021年起化妆品新规执行,对化妆品注册、生产环节的质量安全管理与功效测评的要求更加严格,有望逐步清退部分合规性差的小工厂,利好头部规范经营的代工厂。

丸美股份:2020年受疫情影响业绩下滑,21Q1加大费用投放驱动收入增长。2020年公司实现营收/归母净利润17.45/4.64亿元,同比-3.10%/-9.81%,扣非净利润同比-10.50%,对应2020Q4营收/净利润同比+3.13%/-18.84%。2021Q1公司实现营收/归母净利润4.04/1.00亿元,同比+9.12%/-15.75%,扣非净利润0.96亿元,同比-10.73%。毛利率下降叠加营销投入增加致使公司业绩降幅大于收入降幅。2020年公司毛利率下降1.96pct至66.20%,部分受新收入准则重分类影响。期内公司加大营销投入与研发投入,销售费用率与研发费用率分别上升2.32pct与0.38pct;管理费用率持续优化,下降0.53pct。分渠道看,2020年公司线上/线下收入分别同比+17.59%/-19.98%,其中线上直营增速达31.62%,线上占比提升9.6pct至54.49%。期内公司重点优化线上渠道,细分平台电商、内容电商、社群电商、常态化直播电商四个子渠道,并于2021年将旗舰店收回自营,预计未来线上业务为公司主要增长引擎。展望未来,公司主品牌丸美积极寻求年轻化转型,2020年推出针对年轻客群的小红笔眼霜(全年销售约62万支)、钻光瓶、蝴蝶眼膜等,有效提升线上年轻客群占比。2021年公司发布全人源胶原蛋白科技护肤新品牌美丽法则,有望积极探索多品牌布局。

若羽臣:Q1营收与利润双位数增长,持续拓品牌拓品类。2020年公司实现营收/归母净利润11.36/0.89亿元,同比+18.45%/2.53%。2021Q1公司实现营收/归母净利润2.69/0.19亿元,同比+15.01%/+38.29%,扣非后净利润1090万元,同比+1.70%,非经常性损益主要包括政府补助867万元。Q1公司毛利率同比下降1.31pct至29.05%,主要由于品类结构变化;期间费用率同比均有微升,销售费用率、管理费用率、研发费用率分别提升0.85pct、1.02pct、0.37pct,管理费用提升主要系场地增加及培训费增加所致,研发费用提升主要系研发项目增加所致。公司持续拓展合作品牌矩阵,加强多渠道运营覆盖。继2020年新增签约的佳贝艾特、妮飘、特仑苏等品牌后,2021Q1又新增金达威、雕牌、六个核桃等知名合作品牌。社区团购方面,若羽臣持续拓展服务仓网,加强运营能力在多个主流渠道的覆盖,合作品牌月交易额连续环比高增。此外,公司在2020年成立了独立内容营销团队及直播中心,形成了以内容整合营销、媒介精准投放、定制达人直播、社媒账号运营为主的新营销服务体系,已为美赞臣、Selsun、嘉实多、特仑苏等多个品类、品牌提供了全平台多元化的内容营销服务,未来全链路营销运营服务发力可期。

拉芳家化:2020年业绩超预期,盈利能力显著提升。2020年公司实现营收/归母净利润9.84/1.17亿元,同比+1.97%/+135.72%;扣非净利润同比高增221.64%。2021Q1公司营收/净利润2.45/0.17亿元,同比+46.53%/ +3.93%,稳定增长。2020年公司毛利率降低6.93pct至48.34%,主要由于疫情对公司化妆品业务影响较大。受益于更加高效的营销投放和线上平台拓展,公司销售费用率同比-10.73pct至32.2%,除电商平台费用外其他类别销售费用下降明显。管理费用率+0.5pct至5.0%,主要系中介机构服务费及股份支付费用增加所致。受益于渠道战略优化调整,公司2020年电商及零售渠道实现营收2.22亿元,营收占比达 22.60%,同比+79.91%;经销渠道保持平稳,同比+0.13%。2021Q1公司电商及零售渠道营收占比进一步提升至29.15%,营收同比+176.63%,线上渠道持续取得亮眼表现。此外,公司积极布局多品牌矩阵并进行产业链投资,2020年收购获得新锐彩妆品牌“VNK”,合作头部KOL推出唇颊两用唇泥,加速布局高增长彩妆领域。展望未来,线上渠道优化有望驱动公司持续成长,同时产业链布局与多品牌矩阵有望发力。

3. 基金持仓:持仓比例环比有所下降,新龙头贝泰妮机构持仓位居首位

2021Q1化妆品公司基金持仓比例有所下降,新龙头贝泰妮关注度高。2021Q1化妆品板块除新股外机构持股比例均有所下降,平均持股比例从2020Q4的9.23%下降至5.84%。截至2021Q1末,贝泰妮、青松股份、壹网壹创等公司基金持仓比例超10%,珀莱雅、丸美股份、丽人丽妆有部分QFII 持仓。新股贝泰妮在3月上市后受到市场关注,成为化妆品板块新龙头,截至2021Q1末基金持股比例达12.87%。

4. 行业估值:估值分化加强,龙头溢价显著

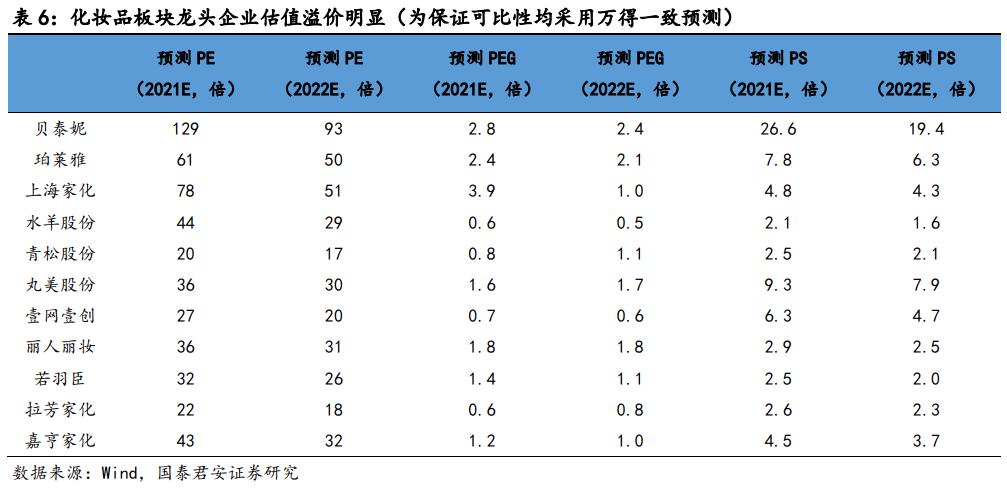

化妆品板块估值分化明显,龙头企业估值溢价明显。根据万得一致预测,行业2021E、2022E的平均PE分别为48x、36x,平均PEG为1.6x、1.3x,平均PS为6.5x、5.2x。细分板块中,品牌公司2021年平均PE高达62x,平均PEG达到2x,其中处于高成长期的皮肤学级护肤龙头贝泰妮对应2021年PE 129倍,PEG为2.8倍,具备显著的估值溢价。大众护肤龙头珀莱雅、上海家化分别因成长稳健、盈利改善预期强等因素,具备一定估值溢价,2021年PE均在50倍以上,对应PEG均在2.4倍以上。代运营公司整体估值水平有明显下行,2021年平均PE为32x,平均PEG为1.3x;上游原料与加工板块估值有所提升,2021年平均PE为32x,平均PEG为1.0x。部分处于转型期的拐点公司由于核心竞争力尚未得到市场充分挖掘和认可,PEG处于0.6-0.8倍区间,有待逐步修复。

5. 投资建议

化妆品板块2020年整体表现稳健,2021Q1呈现加速复苏的趋势,线上渠道仍然是行业增长的主要驱动力。细分行业中,品牌公司表现分化,头部电商能力强的公司实现较快增长,传统线下渠道占比高的公司短期承压;代运营板块业绩维持增势但增速趋缓,各公司积极拓展业务矩阵寻求第二增长曲线;上游原料与加工企业表现出较强韧性,均实现较快增长。我们认为,行业景气度有望维持高位,头部品牌公司由单一品牌有望逐步走向多品牌集团化发展,打开未来成长空间;同时代运营商、上游代工厂等公司目前估值水平较低,具备较好性价比。建议增持:贝泰妮、上海家化、青松股份、水羊股份、珀莱雅、丸美股份、拉芳家化、若羽臣,受益标的:嘉亨家化、鲁商发展、丽人丽妆等。

公安备案号 51010802001128号

公安备案号 51010802001128号