-

【国君食品】今世缘:Q4改善符合预期,2021趋势向上

机构研报精选 / 2021-04-20 10:11 发布

核心结论

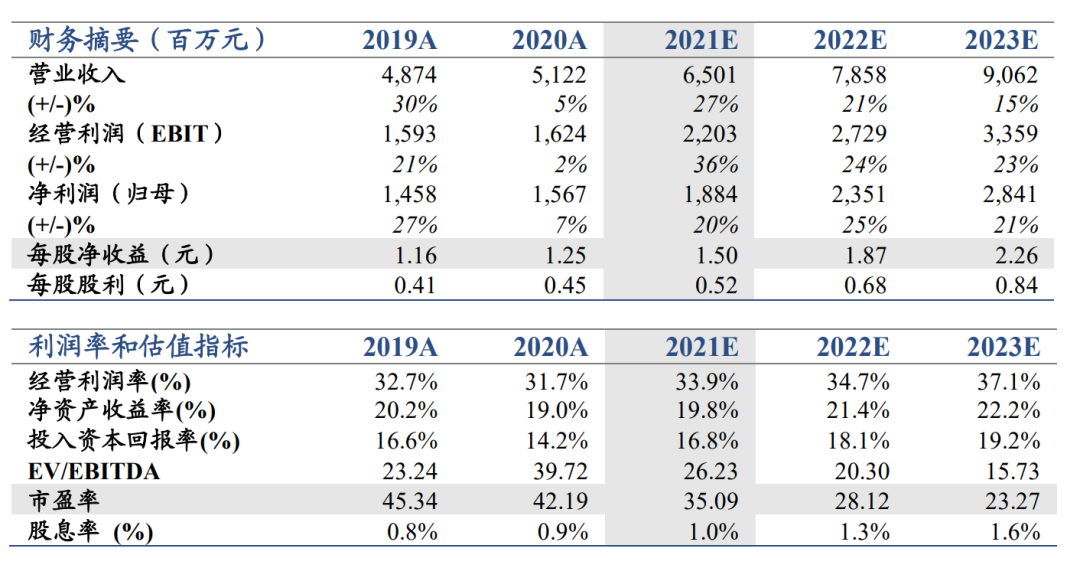

投资建议:维持“增持”评级,维持目标价66元。考虑公司后期加大费用投放力度之可能,暂下调盈利预测,预计公司2021-23年EPS分别为1.50元(-0.16元)、1.87元(-0.18元)、2.26元,对应21年PE为44倍,维持目标价66元。

20Q4环比改善延续,业绩表现符合预期。2020Q4公司核心单品四开及对开增速继续环比提振,驱动收入增速环比上行,收入、利润表现符合前期预期;公司2020Q4毛销差为35.5%,同比下降2.64pct,推测主要系期内货折增加冲抵部分收入;受益于期内税金及附加占比降低,公司期内归母净利率环比提振5.73pct,驱动利润加速释放。

2020毛销差有所波动,盈利能力相对稳定。受疫情影响,2020年公司各类单品、各大区毛利率均小幅下降,公司2020年毛销差为54.0%,同比下降1.27pct,推测主要系疫情压力下为推动销售而增加货折力度,进而冲抵部分收入所致。2020年投资收益占比为5.79%,对全年盈利能力有拉动作用,2020年公司归母净利率为30.59%,同比微升。

2020至暗时刻已过,乐观期待2021表现。根据草根调研估测,2020年1-3月国缘四开、对开动销加速,四开2月后进入换代阶段,国缘K3/K5有替代效应下呈现高双位数增速,初步预计公司2021Q1收入将实现高双位数增幅。我们结合前期调研认为,当下外部形势已实质向好,2021年公司各大区增长中枢将开始回升。

风险因素:流动性骤然收紧、食品安全。

事件:公司发布2020年报,期内分别实现营收、归母净利润51.22亿元、15.67亿元,分别同增5.09%、7.46%,其中2020Q4分别实现营收、净利润9.27亿元、2.53亿元,分别同增22.24%、54.48%。

20Q4环比改善延续,业绩表现符合预期。伴随外部需求向好,2020Q4公司核心单品四开及对开增速继续环比提振,驱动收入增速环比上行,20Q4收入、利润增速符合前期预期;公司2020Q4毛销差为35.5%,同比下降2.64pct,推测主要系期内货折增加冲抵部分收入;受益于期内税金及附加占比降低,公司期内归母净利率环比提振5.73pct, 驱动利润加速释放。

2020产品结构上移,苏中、盐城增速领先。高端品放量带动期内产品结构持续上移,2020年公司特A+类产品占收入比重近60%,较2019年提升近4pct,其中2020年特A+类产品收入同增13%,估测2020年国缘V系收入增速在50%-80%左右(其中V9收入大概率翻倍),国缘四开收入增速在15%以上,对开收入实现正增长。分区域看,各大区2020年均实现正增长,其中南京大区收入同增3.5%,主要系疫情冲击下四开放量放缓;苏中、盐城及淮海大区收入同增9.4%、6.1%、15.6%,低基数下增速相对领先。

2020毛销差有所波动,盈利能力相对稳定。受疫情影响,2020年公司各类单品、各大区毛利率均小幅下降,公司2020年毛销差为54.0%,同比下降1.27pct,推测主要系疫情压力下为推动销售而增加货折力度,进而冲抵部分收入所致。2020年投资收益占比为5.79%,对全年盈利能力有拉动作用,2020年公司归母净利率为30.59%,同比微升。

2020至暗时刻已过,乐观期待2021Q1表现。1)根据草根调研估测,2020年1-3月国缘四开、对开动销加速,预计2021Q1四开增速30%+,对开增速25%+,由于四开2月后进入换代阶段,国缘K3/K5有替代效应下呈现高双位数增速,今世缘系列由于前期低基数效应,估测2021Q1实现双位数增幅,V系列受益前期低基数及消费升级驱动,估测2021Q1较同期增幅在200%-300%,初步预计公司2021Q1收入增速大概率30%以上。2)回款方面,受益于新品换代预期渠道回款较为积极,江苏省内大商回款进度在50%以上,预计5月底全国回款有望近6成,2020年报显示公司期末合同负债近10亿元,账面现金约34亿元,均处在历史高位。

投资建议:维持“增持”评级,维持目标价66元。我们结合前期调研认为当下外部形势已实质向好,2021年公司各大区增长中枢将开始回升,根据公司年报给出的2021财年业绩指引,考虑到后期有加大而费用投放力度之可能,暂下调盈利预测,预计公司2021-23年EPS分别为1.50元(-0.16元)、1.87元(-0.18元)、2.26元,给予21年44倍PE,维持目标价66元。

公安备案号 51010802001128号

公安备案号 51010802001128号