-

开源刘翔团队|瑞芯微:深度受益AIoT时代机遇,业绩表现大超预期

机构研报精选 / 2021-04-12 10:39 发布

报告摘要

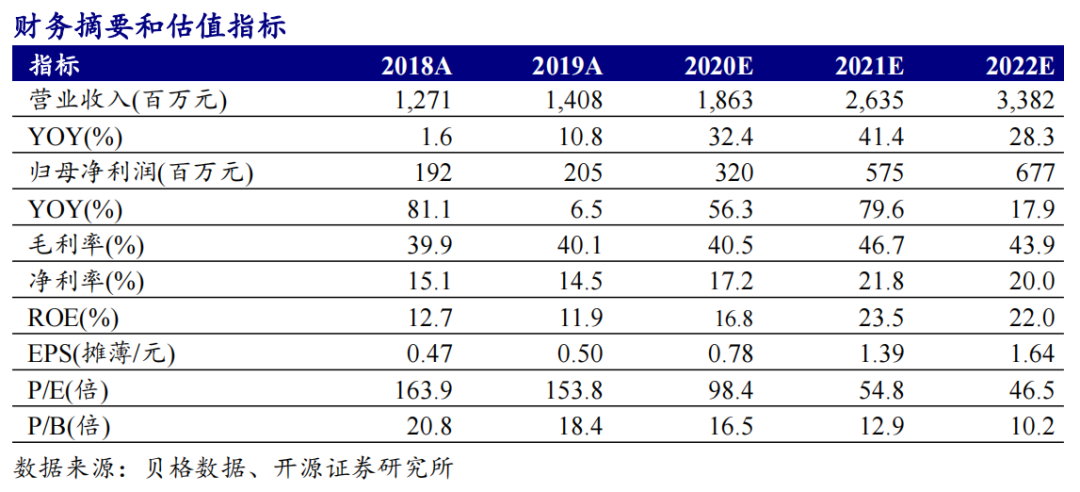

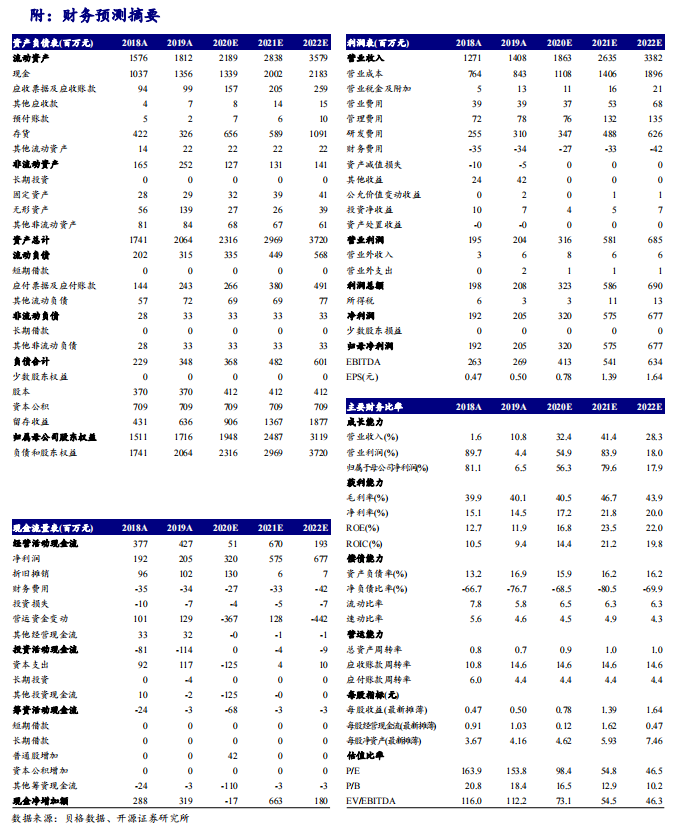

下游需求高度景气,2020Q4业绩率先放量。2021年4月8日,公司发布2020年业绩快报,2020年营业收入为18.63亿元、同比增长32.37%,2020年归母净利润为3.20亿元、同比增长56.31%。根据业绩快报推导,公司2020Q4营业收入为6.38亿元、同比增长36.32%、环比增长15.79%,2020Q4归母净利润为1.31亿元、同比增长67.95%、环比增长36.46%。由于公司长期保持较好的市场前瞻性并深耕潜力较大的AIoT赛道,我们上调盈利预测,预计公司2020-2022年归母净利润为3.20/5.75/6.77亿元(原值分别为2.33/2.85/3.64亿元),EPS为0.78/1.39/1.64元,当前股价对应PE为98.4/54.8/46.5倍,维持“买入”评级。

优质公司享有较强成本转嫁能力,2021Q1业绩加速成长。2021年4月7日,公司发布2021Q1的业绩预增公告,预计2021Q1营业收入为5.6-5.7亿元、同比增长106.81%-110.50%,2020Q1归母净利润为9900万元-11690万元、同比增长210.46%-266.59%;进一步,由于2021Q1计提了2780万元股权激励,叠加政府收益等非经常性损益影响,2021Q1加回股权激励费用的扣非归母净利润约为9970万元-11170万元、同比增长约259.80%-303.10%,即经营活动呈现出了更强劲的增长态势。2021年3月31日,公司向客户发布产品调价通知函,内容为:受上游成本上涨和产能紧张影响,4月1日开始瑞芯微各系列芯片将进行不同程度涨价,体现出了公司较强的成本转嫁能力。 AIoT领域全面开花,海思补位机会带来新的业绩增长点。受益于疫情转变了消费者的生活习惯,依托长期的技术积累,2020Q3-2021Q1瑞芯微的产品在视频会议系统、人脸闸机、扫地机器人等多个领域迎来了快速的发展。同时,受中美贸易摩擦影响,国产安防终端厂商出于对海思中高端安防ISP芯片供应能力的担忧,逐步寻求替代供应商,这给瑞芯微带来了较大的发展机遇。 风险提示:上游产能成本存在进一步提升的风险;中美贸易摩擦不确定性加剧;AIoT市场竞争较为激烈。

公安备案号 51010802001128号

公安备案号 51010802001128号