-

【安信食品】酒鬼酒:酒鬼发力助Q1强势高增,预计全年增长领跑板块

机构研报精选 / 2021-04-02 08:31 发布

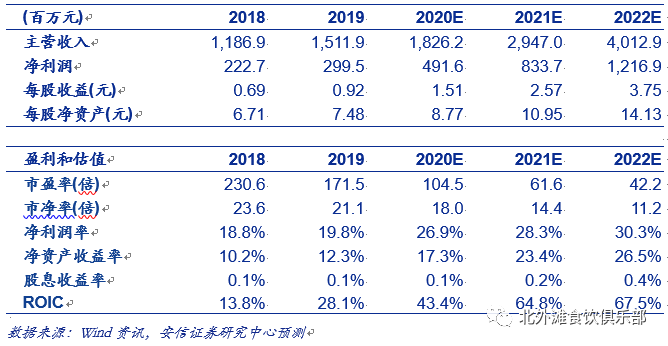

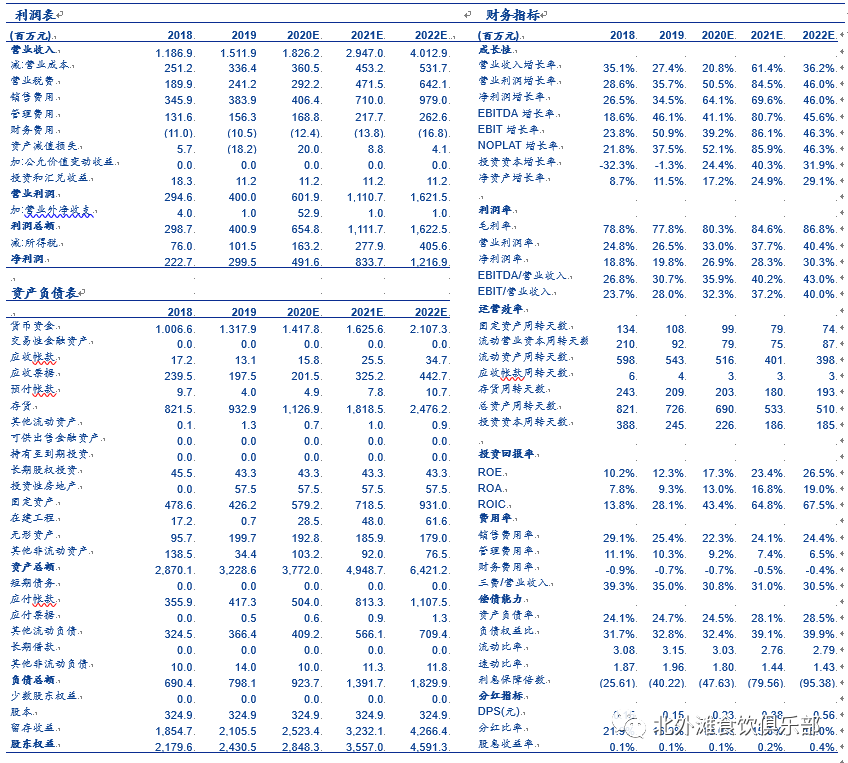

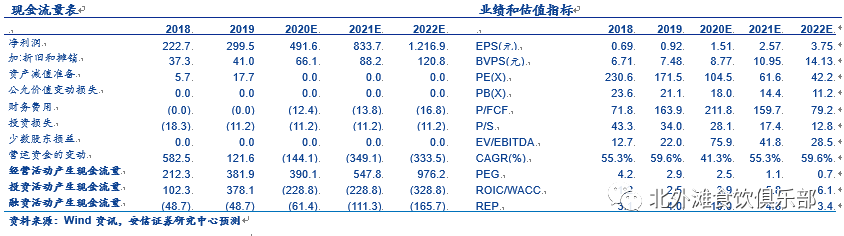

■事件:公司披露2020年业绩快报及2021年一季报。2020年公司实现营业收入18.26亿元,同比增长20.79%;实现归母净利4.92亿元,同比增长64.15%。2021Q1营收预计约为9.06亿元,同比增长190%左右;归母净利约为2.50~2.70亿元,同比增长160.22%~181.04%。

■2020年交出圆满答卷,净利润率同比显著提升。2020年营收为18.26亿元,同比增长20.8%,我们估算内参同比增长约75%~80%,酒鬼实现个位数增长,内参收入占比提升约9 pct至31%。2020年归母净利为4.92亿元,接近此前业绩预告上限,扣除诉讼赔偿款带来的非经常性损益后的归母净利约为4.38亿元,同比增长46.3%,对应净利润率约为24.0%,同比提升约4.2 pct,主要系:1)产品结构上移,内参占比提升拉动毛利率上提;2)规模效应摊薄期间费用,预计销售费率和管理费率同比均有下降。2020Q4实现营收6.99亿元,同比增长28.5%,预计主要系内参增长带动。

■2021Q1收入大超预期,酒鬼品系强势回归。2021Q1营收同比增长约190%,高增趋势符合我们判断,但预增幅度大超市场预期,判断主要源于:1)春节需求旺盛,内参、酒鬼市场动销表现积极,3月补货需求较多,预计1季度打款进度已超出公司规划进度;2)红坛新品渠道利润增厚,经销商备货意愿积极。根据全年收入预期及Q1占比,我们估算21Q1内参收入同比增长约为翻倍水平,酒鬼同比增长200%+(去年同期下滑约50%)。从Q1表现来看,我们认为酒鬼提振为增量亮点:经过2020年的系统性调整,酒鬼经销商队伍质量显著增强,叠加停货、调价、推新等调控动作,市场秩序得以重新理顺。目前红坛新品批价升至300元以上,终端成交价360~400元,顺利实现价格体系的逐步过渡,预计将在中秋期间实现新品对老品的全面替换。

■内参、酒鬼双品系显现飞轮效应,2021全年增长持乐观预期。我们认为公司2021年增长有望更进一步,主要源于:1)高端赛道前景乐观,清晰品牌战略和聚焦的资源投入,实力股东中粮赋能,模式优势绑定渠道资源,目前内参势能稳固向好。根据调研反馈,长沙市区内参销售规模已超越国窖拟追赶普五,未来有望形成对全省辐射带动之势。2)次高端扩容趋势仍佳,酒鬼品系调整得当,蓄势待发,在大商/优商聚集、新品布局清晰的基础上,酒鬼品系有望在本地市场充分发挥湘情优势,以夯实基础盘规模,为全国化扩张打好基础。3)馥郁香香型独特品质卓然,“前浓中清后酱”口感与酱香相近,公司产品具备较好的陈年增值能力,有望充分发挥品质化、差异化优势,并通过文创酒、年份酒等产品进一步带动产品价格表现。 投资建议给予买入-A评级。上调公司2021-2022年每股收益为2.57元、3.75元,给予目标价197元,对应2022PE为52x。

风险提示:全国化扩张导致费用投放超预期,酒鬼品系放量不及预期。

欢迎联系安信食品团队或对口销售,详询:

苏铖:sucheng@essence.com.cn

徐哲琪:xuzq1@essence.com.cn

孙瑜:sunyu@essence.com.cn

财务报表预测和估值数据汇总:

公安备案号 51010802001128号

公安备案号 51010802001128号