-

必须收藏 || A股市场各行业“茅台”一览

A股传奇

/ 2021-02-06 08:23 发布

/ 2021-02-06 08:23 发布01

光伏茅:隆基股份

隆基股份,是全球最大的单晶硅生产制造商,产业覆盖光伏全产业链,专注于单晶硅棒、硅片的研发、生产和销售,经过20年的发展,2019年公司单晶硅片在全球出货量的占比达到40%,市占率稳居第一,是全球最大的太阳能单晶硅光伏产品制造商。

公司通过长时间的持续研发投入获得了技术竞争优势和规模成本优势,在行业竞争中取得领先地位,在行业中最具价值的硅片生产环节成为龙头,硅片毛利率远高于同行,隆基、中环、上机分别为34.8%、18%、20.3%,期间费用率仅为5.74%,为全行业最低。目前,公司是全球最大的单晶硅生产制造商, 具有国际领先的拉棒(晶)技术、金刚线切割工艺和薄片化制造技术,研发投 入绝对值1 7年以来行业第一,19年达16.77亿,占营收的5% ,2020年上半年为10.66 亿。 对于topcon、异质结等新技术保持开放态度且有积极储备。

公司近年来还通过垂直一体化产业布局覆盖光伏全产业链。 一体化已成为行业未来趋势,可平滑盈利、降本增效(比单组件厂低20%),利于改进产品。 20年11月,通威与天合共同投建硅片、电池和组件产能。

未来,公司产能有望进一步拓展,市场集中度有望进一步增加,公司将逐步获得产业链上下游的话语权和定价权。长期来看,未来光伏作为高效廉价的清洁能源拥有非常广阔的发展空间,作为行业龙头,公司的成长将充分受益于行业发展。

02

牛奶茅:伊利股份

伊利股份,是中国乳制品行业的龙头,在奶制品供不应求的时代,渠道力是消费品企业核心竞争力。伊利/蒙牛就是靠着“常温奶的长配送半径、遍布全国的销售渠道”, 一举超越光明主导的是低温奶(巴氏奶),成长为中国乳制品双强。同时,伊利在体制改革、把握市场方面做到极致,管理层与股东利益一致是伊利的成功前提。

2008年“三聚氰胺”事件是中国乳制品行业转折点,消费者更加看重乳制品品质,乳制品企业核心竞争力从“渠道力”变为了“产品力”。2008年以后,伊利相较蒙牛的优势主要体现在:奶源建设优势、深度分销优势、管理团队稳定优势。

未来,伊利发展在于:中国人均饮奶量增加(1倍提升空间)、奶粉及低温奶的放量、布局饮料行业(如果切入成功,市场空间足以再造一个伊利)。短期来看,伊利广告费用投入110亿,约占总营收的12%,未来伊利/蒙牛在千亿战略目标达成或者战略定位改变后,营销费用存在大幅降低的空间。

伊利未来三年的业绩指引可以参考公司2019年推出的限制性股票激励计划,以2018年净利润为基数,若预计2019至2023年的净利润增长率分别不低于8%、18%、28%、38%、48%。则2023年,扣非净利润达到87亿元,GAGR约8%。

03

快递茅:顺丰控股

顺丰控股是中国快递行业龙头,目前已经成为中国高端快递品牌的代言词,在商务件快递领域拥有无可比拟的优势。说起顺丰,大家就想到:定价高、航空运输、配送及时、安全高效等各种标签。卖家要提供优质服务,顺丰包邮是必不可少的。

商务件快递市场整体增速不高(在8%-10%),公司在前几年的业绩增速并不太快。从2019年5月起,顺丰推出针对电商的特惠产品。商务件快递的门槛太高,顺丰的时效业务护城河极其强大,中通韵达等加盟制快递根本无法撬动顺丰商务件的蛋糕。但电商件快递的门槛却很低,直营制的顺丰却可以抢占电商件地盘,不断吞噬着通达系们的优势。顺丰开启降维打击模式,打开了商务件业务天花板,从2019年下半年起公司业绩、股价都明显提升,预计电商件业务红利还将持续1-2年时间。

物流是一个随经济发展而增长的行业,而顺丰作为龙头目前仍有继续吞噬其他同行利润份额的能力,因此,顺丰仍将保持高于同行的增速。此外,顺丰已经开始具备国际化能力,这一块一旦能够做好,顺丰业务的可拓展空间还会被放大多倍。

04

机场茅:上海机场

上海机场,业务分为航空性收入、非航空性收入。其中,非航空性收入主要指广告、餐饮、免税等,是与飞行不相关的商业性服务收费,采用市场定价。由于坐飞机的人相对有钱,坐国际航班出国的人更是有钱,因此浦东机场航站楼就是汇聚了有钱人的商务场所,变现价值很高。上海机场,作为国内出入境客流吞吐量最大的出入境枢纽空港,其超级枢纽地位比较稳固,旅客流量具备较强持续性。

上海机场,业绩主要来自免税业务提成,免税合同中规定了2019-2025年的免税业务保底提成,未来公司业绩的确定性较强。2019年上半年,上海机场的人均免税消费金额仅为234元,远低于目前中国免税购物额度上限(8000元/人·年),成长潜力仍较大。2019年上海机场免税合同收入为37.88亿元,根据免税经营合同,2025年公司的保底销售提成81.48亿元(基本体现为纯利润),长期业绩有保障。

2015-2019年,上海机场营收年复合增速高达15%、归母净利润年复合增速高达19%,妥妥的白马股。2019年,毛利率51%、净利率48%,净资产收益率17%,盈利能力相当优秀。销售商品提供劳务收到的现金/营业收入在102%,经营活动现金净流量/净利润在93%,赚的钱基本都收回来了,现金流状况非常好。

虽然,2020年以来,公司免税业务受到新冠疫情的短期冲击,但中国化妆品消费升级以及中国人海外购物回流,都是确定性很强的未来趋势,也是公司免税业务长期看点。疫情终归会过去,一旦外围疫情降温和航班恢复的预期出现,上海机场的表现非常值得期待。

05

化学茅:万华化学

万华化学起家于MDI业务,是国内唯一一家掌握MDI 生产技术的厂家。目前公司业务主要包括聚氨酯、石化、精细化学品及新材料等三块。万华化学以MDI为核心,实施相关多元化战略,发展石化与新材料一体化产业链。

万华化学是全球MDI龙头。MDI技术壁垒高,全球只有万华化学、科思创、陶氏杜邦和亨斯迈等几个公司掌握生产技术,生产商具有极高的议价权,可获取 “技术垄断”利润。除了技术领先外,万华化学还具有:规模优势、一体化优势、国际化优势、股权结构优势、研发体制优势。

万华未来增长点在于:1、MDI市场增长。全球MDI消费增速约为GDP增速的两倍,长期看,全球消费增速维持在5%左右。2、MDI市占率提升。全球来看,2019年万华产能210万吨,全球占比24%,未来万华陆续还有新建MDI产能投产,机构测算2024年万华市占率将达30%。3、石化和新材料业务增长。根据公司相关规划,预计5年以后万华的营业收入中聚氨酯、石化、新材料的比例4:4:2,而利润是三足鼎立。

2001-2019年,万华化学营业收入年复合增速高达30%,归母净利润年复合增速高达29%,业绩快速增长了近20年。目前公司在建项目充足,业绩仍处于快速增长期。

06

演艺茅:宋城演艺

宋城演艺,主要业务是旅游演艺,即大型歌舞类节目的实景演出。宋城演艺采用“主题公园+文化演艺”的商业模式,具备“难以模仿、可复制性”的特点。既享受了旅游景点的自带流量效应,又打破了景点旅游“难以异地复制”的瓶颈。

公司前期,在董事长黄巧灵领导下,宋城演艺开发出宋城千古情产品,其内容通俗易懂,广大普通群众都容易接受。同时,《千古情演出》充分运用声光电特效,场面恢弘震撼,情节跌宕起伏,让观众产生“新奇、爽、燃、刺激”的感受,刺激观众情绪,收获观众普遍好评。在近二十年精心打磨产品后,宋城千古情产品形成强大口碑及市场反响,宋城千古情的广告号称是一生必看的演出。

近十年,宋城演艺的营收年复合增速高达22%,净利润年复合增速高达26%。同时,毛利率70%、净利率50%、ROE(净资产收益率)15%,盈利能力非常强。目前,公司资产负债率仅为10%,还具备很强的加杠杆空间,也意味着很大的盈利能力(ROE)提升空间。

未来,公司业绩主要来自旅游演艺的异地项目拓展。2020-2021年起,宋城演艺步入第二轮业务扩张,第二轮业务扩张中,项目的游客总量高达5.7亿人次/年,是第一轮杭州、三亚、丽江、九寨沟等地(2.5亿人次/年游客总量)的2.3倍。同时,如果城市演艺模式(上海项目)和演艺谷模式(西塘项目)能有一个探索成功,又可实现异地拓展的话,将进一步打开公司成长空间。

07

酱油茅:海天味业

调味品和白酒是食品饮料中两个最好的细分赛道。调味品行业具有以下特点:1)商业模式好,盈利能力强;2)作为生活必需品,需求刚性、受经济周期影响小;3)生命周期长;4)因味觉记忆产生的消费粘性强。

调味品属大众消费品,在消费领域,找好企业,主要是从量价两个方面入手,量价齐升,是好赛道,好企业最好的发展阶段。 而调味品目前还处于量价提升阶段,酱油在我国调味品市场中占比达到15%,是规模最大的调味品细分品类。因此从中成长起来了一个巨无霸公司—— 海天味业。

海天味业,历来有酱油界茅台之称,根据欧睿的统计,2018年我国调味品行业市场总规模1190亿元,2013-2018年复合增速约为9%。 海 天的成就,就得益于其较早意识到渠道重要性,并建立了深度的销售网络。销售网络已100%覆盖全国地级及以上城市,经销商数量已有近7000个,销售人员超过2000个。在内陆省份中,90%的省份销售过亿。

当前,不论是从市场规模还是集中度上来看,酱油品类都已经步入了成熟期,酱油消费量目前仅保持低个位数增长。 未来,酱油行业仍处于量价提升的发展阶段。

1、酱油价格提升主要来自两方面:1)由原材料上涨驱动的涨价;2)随着人们的消费观更加注重品质和健康,向中高端产品升级的消费。 历史上,我国调味品行业 2年提价一次,龙头(海天味业)率先提价,其余调味品企业跟随提价,海天 味业拥有行业定价权,调味品不仅存在着产、销量增加的逻辑 ,还 存在与白酒一样的提价逻辑。

2、量的提升主要来自餐饮行业(含外卖)持续扩容的大趋势。 海天是调味品行业产能规模最大的企业,规模优势明显, 2018年公司的酱油、酱以及蚝油总产能已突破 370 万吨。

08

文具茅:晨光文具

根据前瞻产业研究院数据,我国文具市场容量约为1500亿元(215亿美元),占全球文具市场规模(2500亿美元)的8.6%,与20%的人口占比不符。同时,中国人均文具消费105元/年,较世界平均水平240元/年偏低。

按照行业规模1500亿元计算,行业CR4约为5%,CR10 不到10%。在发达的文具市场,如美国,CR5已经达到70%以上。相比海外文具龙头史泰博、欧迪办公2015年各占38%市场份额相比,我国文具龙头企业市占率仍有较大提升空间,行业集中度提升,是一个很大的空间。

晨光文具营业收入自2011年来就一路飙升,从最初的不到15亿增长至111亿,净利润超过10亿元。2014、2015、2016、2017、2018年、2019年,公司营业收入增长率分别为29%、23%、24%、36%、34%、30%,公司扣非利润增长率分别为17%、25%、13%、25%、37.6%、31%,连续8年正向增长,是一只业绩非常稳定的成长股。而近三年晨光的股价也是表现亮眼,三年涨幅接近400%。

(图片来自小北读财报)

渠道深度下沉是晨光最深的护城河,2019年公司零售终端已经达到8.5万家,给个参考数据:加盟大王绝味鸭脖也才刚过1万家店。

09

券商茅:东方财富

东方财富是国内互联网券商的龙头,在财经领域具备绝对领先的流量优势。在PC 端方面,旗下东方财富网在用户流量和黏性两方面多年稳居垂直财经门户网站第一,2020年10月,东方财富网在金融资讯类网站月度覆盖数达到6101万人,大幅超过第二名1589万人水平;在移动端方面,2020年11月,东方财富APP月活为1445万人,位居行业第二(仅次同花顺),大幅领先其他券商。

公司依托流量优势,近年来积极布局第三方基金代销(2012年)、证券(2015年)、征信(2016年)、期货(2016年)、互联网保险(2016年)、小额贷款(2017年)、公募基金(2018年)、保险经纪(2019年)等金融牌照,实现从资讯信息、投资决策到投资交易的全覆盖,满足用户一站式、全方位的投资需求,大幅提高了用户粘性。目前,东方财富主要业务可以分为:

(1)证券业务收入占比高达65%,主要以线上交易的经纪业务(赚取证券交易佣金)和两融业务(赚取融资/融券的利差)为主,投行业务、自营业务等占比极低;

(2)金融电子商务服务(基金代销业务)收入占比为29%;

(3)金融数据服务和广告服务占比不到6%,主要是chioce数据平台提供的数据服务、以及广告主投放广告交的广告费。

2009-2019年,东方财富的营业收入年复合增速高达38%、归母净利润年复合增速高达38%,业绩高速增长了10年。在金融监管趋严的背景,公司转型财富管理,具有拥有显著的牌照优势以及流量优势。与互联网巨头相比,公司拥有牌照优势;与传统券商相比,公司拥有流量优势。短期来看,公司股价与股票交易活跃程度关系密切。随着未来国内T+0制度的引入,将提升交易的活跃度,对经纪业务占比较大东方财富形成利好。长期来看,公司经济业务、两融业务、基金销售业务的市占率都还有很大提升空间。

10

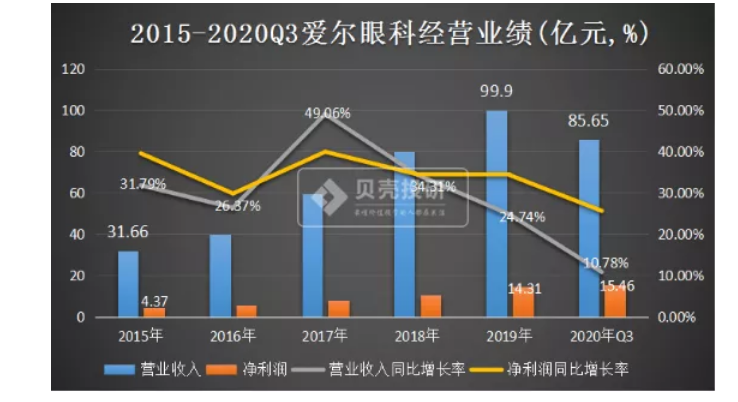

眼茅:爱尔眼科

爱尔眼科,是眼科服务绝对龙头,股价10年50倍,是所有医疗服务连锁的典范。 爱尔通过其成功的分 级连锁扩张模式向基层市场下沉及向海外市场扩张不断打开成长天花板。 通过LP出资将新院孵化成功后再并购到上市公司的模式,在低成本、低风险的情况下不断带来确定性业绩增长,眼科三大业务(屈光手术、视光服务、白内障手术 )齐增长,推动公司业绩进入稳健上升通道。

2010年武汉爱尔净利润5045万,长沙爱尔3469万,而2019年武汉爱尔盈利1.2335亿,同比增长144.5%,长沙爱尔盈利1.3405亿,同比增长286%(数据来源公司年报)。目前单个盈利最强的医院,已超过2010年爱尔眼科全年利润。

爱尔眼科能达到3000亿元市值,是靠并购做起来的。从2009年上市之时拥有10来家医院,到目前爱尔眼科旗下的眼科医院及中心数量已经达到了600余家。 在庞大的资本支持下,爱尔眼科还采用了独具特色的“分级连锁”发展模式,即从省会级城市医院开始,形成省-地-县区域 和同城的分级连锁网络 。

爱尔眼科的毛利率非常稳定,大约在45%左右,在此基础上,净利率水平也非常稳定,在13%左右,这与爱尔眼科的商业模式密切相关,即爱尔眼科不靠研发产品也不靠推广,靠的就是门店、人员扩张。随爱尔眼科门店数量增长,企业经营业绩快速增长,2015-2019年收入年均复合增长率为33%,净利润年均复合增长率为35.5%,均维持高速增长。

截至2019年底,爱尔眼科在我国民营眼科诊疗市场的市场份额稳居第一,约占三成,其收入规模是第二名华夏眼科的4倍。在眼健康越来越受人们的重视的大趋势下,随着眼科医疗需求增长以及企业各级诊疗机构逐渐发展起来,爱尔眼科仍然值得期待。

公安备案号 51010802001128号

公安备案号 51010802001128号