-

阳光电源(300274.SZ):业绩预告符合预期,逆变器龙头加速扩张

机构研报精选 / 2021-01-31 15:51 发布

核心观点

2020年业绩基本符合预期,逆变器龙头竞争力持续加强

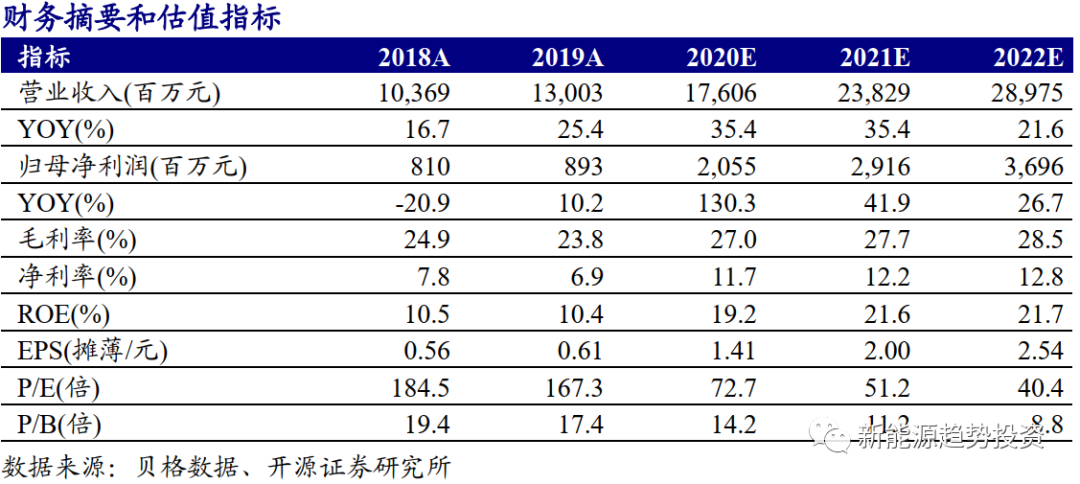

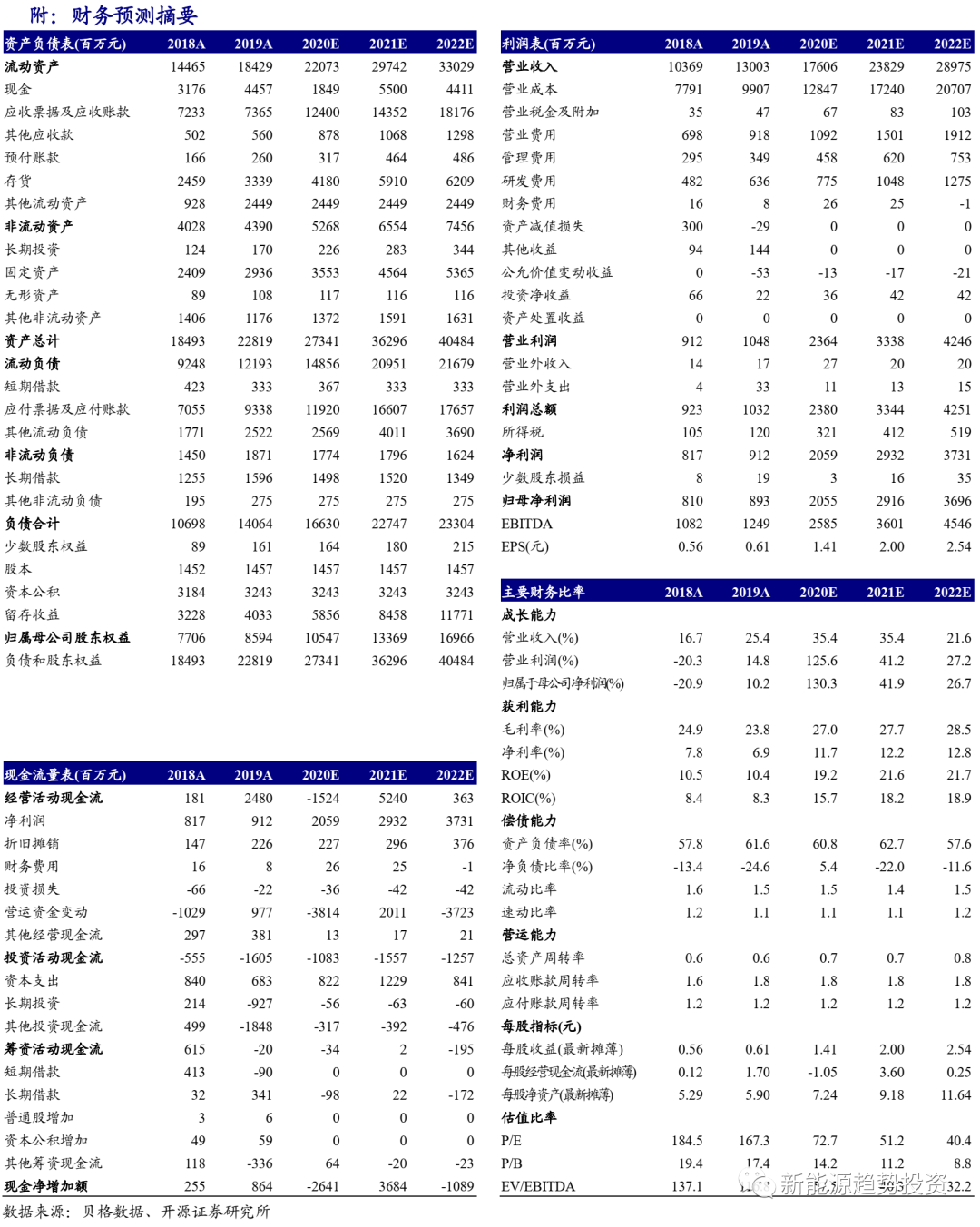

公司公布2020年业绩预告,2020年公司实现营收190~200亿元,同增46~54%,实现归母净利润18.5~20.5亿元,同增107~130%;2020Q4公司实现营收70.91~80.91亿元,同增22~39%,实现归母净利润6.55~8.55亿元,同增94%~153%,符合预期。公司2020Q4收入大幅增长,但是净利率为9~11%,环比略有下滑,猜测主要因汇兑及资产减值所致。公司围绕电力电子和新能源主线,单业务齐头并进,多业务协同发展,我们持续看好公司的竞争力,维持盈利预测不变,预计公司2020~2022年归母净利润为20.55、29.16、36.96亿元,EPS为1.41、2.00、2.54元,当前股价对应PE为72.7/51.2/40.4倍,维持“买入”评级。

逆变器市占率持续提升,发力储能布局下一增长点

2020年国内光伏装机超预期完成48GW,海外市场在欧洲、美国等地区政策刺激下也有望持续超预期,全球需求持续向好。目前逆变器产品供不应求,公司继续扩大产能,预计2021H2扩张至50GW,2022年达到100GW,在公司渠道和品牌优势下,公司市占率有望持续提升,估计2020年公司逆变器市场份额达到20%,远期达到30%目标,巩固龙头地位;另外,公司在储能市场发力,利用电力电子转换核心技术以及EMS调度策略,储配了丰富的解决方案,目前储能越发成为新能源发展的重要辅助力量,在全国各地纷纷发文支持储能发展时,储能系统有望成为公司未来强力增长点。

电站集成隐性冠军,多业务协同发力

公司拥有优秀的系统优化及获取项目的能力,预计电站业务净利率水平超过5%,远超行业平均水平,优秀的盈利来源于项目系统全流程控制以及资源开发带来的溢价,未来有望通过自身积累的项目经验保持高速增长。同时,公司依托电力电子平台技术,向电动车电控系统、充电桩模块等领域发力,打开自身成长空间。

风险

提示

新技术发展不及预期、疫情反复影响光伏需求、光伏市场竞争加剧

【开源新能源】

公安备案号 51010802001128号

公安备案号 51010802001128号