-

白忙一个月?本周A股户均亏2万!机构仍看好2月春季行情,这些积极信号不容忽视

A股传奇

/ 2021-01-30 08:09 发布

/ 2021-01-30 08:09 发布从3474点到3483点,A股2021年备受期待的“红一月”行情,带着不少遗憾落幕了。

本周,三大指数出现剧烈调整,几乎抹去全月涨幅;若以中国结算最新披露的投资者数据计算,A股本周户均亏损超2万元。不过,央行净投放近千亿元、北向资金逆势抄底等积极信号值得关注。对比历史数据,2021年1月沪指涨幅在最近10年中也居中游水平。

展望即将到来的2月行情,不少机构认为,春季行情大概率将延续,配置方面建议积极关注科技、消费、顺周期相关领域机会。

一周内A股户均亏逾2万

今日是A股2020年1月最后一个交易日,尽管各机构对流动性整体预期并不悲观,但是市场仍以收跌结尾。

截至1月29日收盘,上证指数跌0.63%,报3483.07点;深证成指跌0.61%,报14821.99点;创业板指跌1.04%,报3128.86点。

图片来源:Wind

今日整个市场仍有超过3000只个股下跌,市场成交总额也超过9500亿元,与前一日相比差距不大。从板块表现看,28个申万一级行业中,休闲服务板块逆势上涨2.54%,食品饮料收涨超1%;国防军工板块持续回调,全天收跌3.21%,电气设备、采掘、钢铁等板块跌逾2%。

回顾本周(1月25日至1月29日)及整个1月行情,月初以来A股三大股指持续走高并不断刷新近5年半以来新高,市场日成交额也多次突破万亿元关口,然而股指在周初继续上攻后便迅速急转直下,截至周五收盘,上证指数、深证成指、创业板指全周跌幅分别达到3.43%、5.16%、6.83%,创下近20周内周跌幅的新高。

根据中国结算最新披露数据,截至2020年底,市场已开立A股账户投资者合计1.77亿户;本周A股两市总市值蒸发3.58万亿元,若以上述数据统计,则一周内A股投资者户均亏损额已超过2万元。

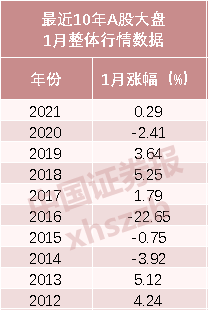

受本周行情拖累,此前各方投资者看好的“红一月”行情也被抹上了一层黯淡的色彩。2021年1月上证指数月初开盘点位为3474.68点,到月末收盘也仅有3483.07点,月涨幅0.29%。

深证成指、创业板指月涨幅超过沪指,分别为2.43%、5.48%。

对比历史数据看,2021年1月A股沪指涨幅为0.29%,在最近10年表现中,位居中游水平,并不垫底。2014年至2016年,沪指1月均出现下跌,2016年跌幅更是超过22%;就在刚刚过去的2020年,1月沪指也以2.41%跌幅收尾。

积极信号值得关注

不少机构均一致看好2021年年初尤其是一季度的行情,然而本周市场的大幅回调对投资者心态产生了相当的影响。A股后市还能否延续这一轮跨年行情?

当前市场有两大积极信号值得关注:

首先是央行动态。本周央行公开市场操作净回笼4705亿元,但就在29日,央行开展了1000亿元逆回购操作,当天累计实现净投放980亿元,一定程度上缓和了市场各方对央行后市进一步“抽水”的紧张情绪。

对于市场流动性问题,东北证券策略分析师邢妍姝指出,短期宏观流动性最紧的时候可能已经过去,预计春节前市场资金面将保持相对平稳,银行间市场利率持续高于政策利率的可能性较小;对投资者而言,短期下调都是上车机会。

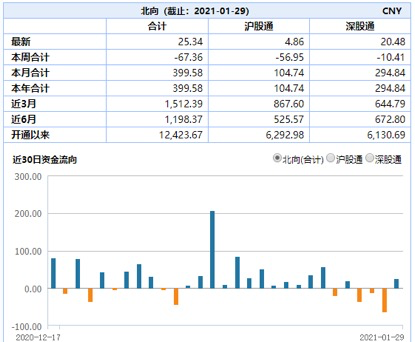

其次是北向资金。“聪明钱”本周虽然累计净流出67.36亿元,但是今日却逆势抄底净买入逾25亿元;2021年1月北向资金累计净流入399.58亿元,1月8日当天北向资金单日净流入206.15亿元,创下2014年11月沪港通开通以来单日净流入规模历史次高。

对于外资流入状况,2021年全年外资入场趋势不改,在保守估计下,配置型资金全年继续保持2000亿元流入规模,外资总体净增量有望达到3000亿元。此外参考往年季节性规律,年初外资“开门红”效应可能会继续上演。

2月春季行情大概率延续

建议关注科技消费顺周期机会

伴随着今日行情落幕,A股2021年2月行情也即将展开。叠加春节长假来临,后市A股市场将会呈现怎样的行情,又将涌现哪些投资机会?

受经济一季度加速复苏确定性较高、增量资金入场总体保持积极、货币政策保持中性稳定的概率相对较高等逻辑支撑,2月份预计春季行情大概率将延续。建议关注三个重点方向:一是需求回补,业绩改善高弹性的顺周期品种,如有色、化工、采掘、钢铁、纺织服装、汽车等;二是行业景气周期大概率将延续的新能源和高端装备行业;三是港股低估值龙头和新经济龙头。

货币政策仍保持“不急转弯”,后续市场利率大幅高于政策利率的情形有望修正。随着流动性预期的修正,2月仍存布局春季躁动契机。建议关注四条主线:一是受益经济复苏且低估值的品种,如银行、保险;二是受益出口驱动且补库存的中游制造,如化工、有色、机械;三是“科技内循环”,如光伏、新能源汽车、云计算;四是“消费内循环”,如可选消费中的汽车、消费电子、家电家居、旅游酒店、影视影院。

公安备案号 51010802001128号

公安备案号 51010802001128号