-

【安信食品】绝味食品:股权激励锚定加速,赛道+运营双优核心标的

机构研报精选 / 2021-01-29 08:52 发布

事件

公司发布《2021 年限制性股票激励计划》,拟授予限制性股票 608.63 万股 (总股本的 1%),授予对象为公司高管及核心员工合计 124 人,授予价格 41.46 元,解锁条件为相比2020年,2021/2022/2023年收入增长率不低于25%/50%/80%。

股权激励锚定加速,赛道+运营双优核心标的

■解锁目标2021-2023年收入CAGR 20%,若不考虑疫情导致的低基数影响,经测算,2019-2023年收入CAGR 17%,亦高于公司过去5年复合增速,主要来自:1)主业开店加速,市场份额巩固和强化。公司门店数量行业领先,单店模型持续验证,供应链优势不断优化加强,开店逻辑进一步加强,2020年疫情背景下加大扶持,加盟商开店积极性高,体现公司进一步扩张的狼性特质;同店增长方面亦可期待,主要来自品类扩张、提价等,公司未来将持续尝试。2)外部资产易低估。公司拥有网聚资本和其他并购平台,如参与设立湖南金箍棒私募股权基金企业,一方面构成第二成长曲线潜在贡献,另一方面对供应链生态效益构成协同促进。2020Q1-Q3绝配收入翻番,净利率虽然没有在公告中提及,但是我们认为绝味从“跑马圈地”到“饱和开店”,已经进入规模效应阶段,净利率有提升空间,公司美食平台正在快速构建。

■看好品牌连锁店模式以及大餐饮赛道。休闲卤制品消费者粘性强,来源于家庭餐桌,产品生命周期长,休闲零食的属性可以实现全国化扩张;品牌连锁店可复制性强,门店招牌是最好的广告,开店达到一定数量后具有网络效应,实现市占率快速提升,在我国城镇化率逐步增长、人均收入提升、居民消费品牌意识增强的背景下,品牌连锁店处于发展红利期;2019年我国餐饮行业4.7万亿规模,过去十年复合增速10%,第三方餐饮供应链是未来趋势,绝味在全国有19个工厂、1万余家门店,均实现日配,有望借助已经构建的供应链系统,成为餐饮供应链巨头。

■2021年食品板块中确定性改善的标的,股权激励助力公司更好更远地发展。公司激励解锁要求2021年收入同比增速不低于25%:1)绝味2020年开店数量创历史新高,新店存在爬坡期,随着新店至收获期,有望贡献收入增长;2)随着全球疫情好转,国内疫情消退后经济复苏,就业率上行,绝味同店收入增加;3)2020年疫情受损导致的低基数。考虑规模效应以及低基数,我们预计利润高于收入。绝味上一次股权激励是在2011年,引领了绝味从创业初期做到行业龙头,此次激励合计授予124人,激励范围广,涉及各个业务线的核心人员,将员工利益和公司发展高度绑定,将引领主业市占率强势提升以及平台化发展。

投资建议

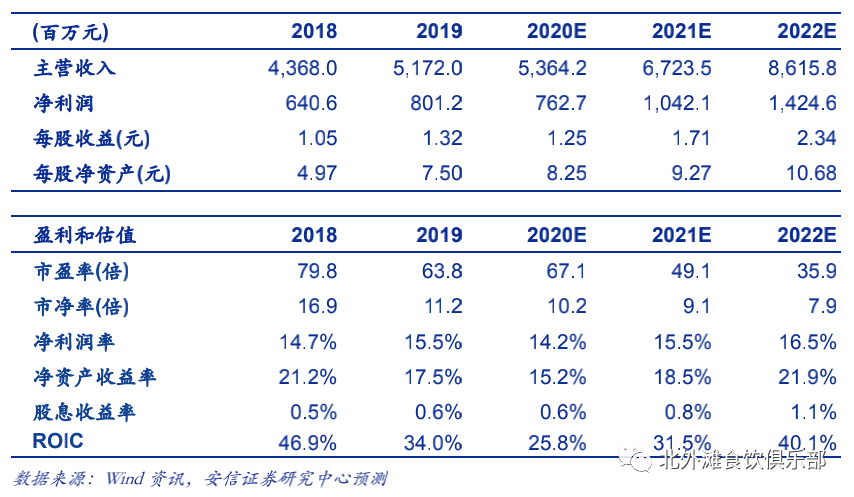

■投资建议:考虑股权激励摊销费用,预计公司2020-2022年EPS分别为1.25、1.71、2.34元,不考虑股权激励摊销费用,预计公司2020-2022年EPS分别为1.25、1.87、2.43元,用不考虑股权激励摊销费用的盈利预测进行估值,给予6个月目标价105元,对应2022年43倍PE,维持“买入-A”评级。

■风险提示:疫情反复影响公司产品需求;第二成长曲线发展不及预期。

公安备案号 51010802001128号

公安备案号 51010802001128号