-

德赛电池

专注业绩股 / 2021-01-21 21:55 发布

免责声明:本文是个人复盘日记,不构成任何投资意见,文中提到的个股不做任何推荐,股市有风险,投资需谨慎

今天稀土非常强势

在概念板块中涨幅第一

现在科普稀土逻辑的越来越多,变得非常火热了

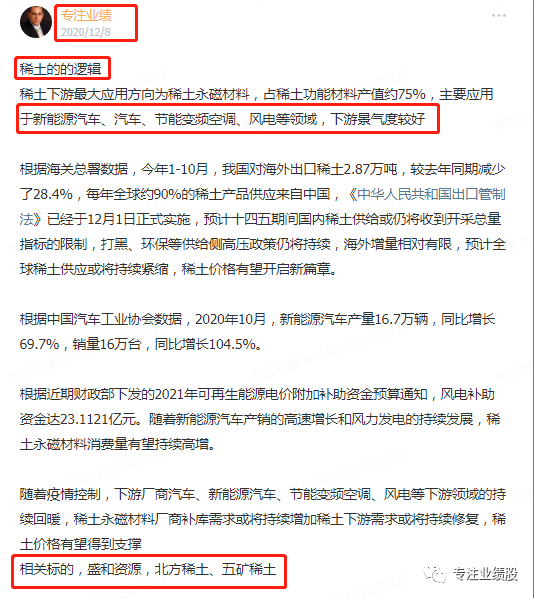

而稀土的逻辑在12月8日已经分享在了

相关标的就三只

今天全部涨停

盛和资源从8日开始涨幅已经近50个点了

自上而下

事半功倍

年报业绩预告

德赛电池

预计2020年1-12月归属于上市公司股东的净利润盈利:63,000万元至69,000万元,同比上年增长:25.45%至37.4%。

业绩变动原因- 1、报告期内公司以现金方式收购少数股东权益,惠州电池和惠州蓝微自2020年8月份起成为公司全资子公司;2、报告期内公司智能穿戴、电动工具、笔记本等锂电池业务增长较好

主营业务-生产制造电源管理系统及各类锂电池

年报预告中值6.6亿元,同比增长31%,单四季度净利润2.92亿元,同比增长79%,

恒立液压

预计年报业绩:净利润20.47亿元至23.00亿元,增长幅度为57.91%至77.44%,

原因:1、根据中国工程机械工业协会行业统计数据,2020年我国挖掘机销量为327,605台,同比增长39%,受益于下游行业市场需求强劲增长,公司主要产品挖掘机专用油缸、挖掘机用主控泵阀等凭借产品的核心竞争力和市场影响力,市场占有率稳步提升,各产品销量和销售额均大幅增长;2、受规模效益和产品结构优化的影响,营业成本增速小于营业收入的增速,产品毛利率有所提升;

主营业务-挖掘机专用油缸,重型装备用非标油缸,液压

年报预告中值21.73亿元,同比增长67%,单四季度净利润7亿元,同比增长84%,

金博股份

预计2020年1-12月归属于上市公司股东的净利润盈利:16,200万元至17,200万元,同比上年增长:108.57%至121.45%。同比上年增长8,433万元至9,433万元。

业绩变动原因- 报告期内,受益于光伏行业的良好发展态势,市场需求增长强劲。公司积极把握市场机遇,加大市场开拓力度以及加快产能建设和技术创新,公司主要产品晶硅制造热场系统系列产品产销量大幅增加,主营业收入增加带动公司本期业绩大幅增长

主营业务-碳基复合材料及产品的研发、生产和销售

年报预告中值1.67亿元,同比增长115%,单四季度净利润5300万元,同比暴增,

金雷能

预计年报业绩:净利润1.120亿元至1.245亿元,增长幅度为80.00%至100.00%,

原因:1、2020年度公司业绩与上年度相比上升,主要原因为:2020年虽然受新冠疫情的影响公司通信领域的出口业务下滑较多,但公司毛利率较高的航天、航空、船舶等特种应用领域的订单和收入增长较快,公司的盈利能力实现较大幅度提升。2、报告期内,预计非经常性损益对净利润的影响约为500万元。

主营业务-模块电源、定制电源、大功率电源及电源系统

年报预告中值1.18亿元,同比增长90%,单四季度净利润5000万元,同比增长354%

金雷股份

预计年报业绩:净利润4.720亿元至5.335亿元,增长幅度为1.3倍至1.6倍,基本每股收益1.80元至2.04元 变动原因 ▲

原因:1、报告期风电市场装机增加、风电设备整体需求旺盛。公司紧抓风电行业快速发展的机遇,积极进行产能布局,优化产品结构、强化生产组织,产能、销量快速提升。充分发挥规模化生产效应,持续实施降本增效,有效降低加工成本。同时公司自产原材料效益逐步显现,产品毛利率提升,公司业绩持续向好。2、报告期内非经常性损益预计对净利润的影响额约为3700万元

主营业务-风电主轴的研发、生产和销售

年报预告中值5亿元,同比增长145%,单四季度净利润1.64亿元,同比增长152%,

药明康德-业绩超预期

江铃汽车-上修超预期

贵州轮胎-有扣非

柏楚电子-有扣非

鲁西化工-有扣非

------

公安备案号 51010802001128号

公安备案号 51010802001128号