-

策论军工:业绩预告助推军工春季躁动,重点股票推荐

励志联盟 / 2021-01-21 00:12 发布

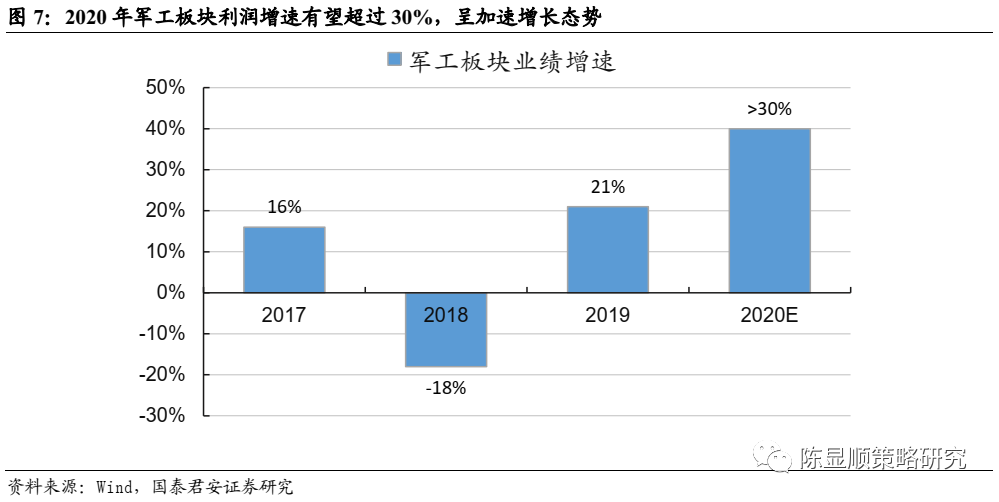

军工年报及一季报业绩前瞻:加速增长,关注军品总装、元器件、材料供应商核心高景气赛道。自2020Q3起,军工板块步入景气向上阶段,2021年有望延续高景气态势。以39家军品占比超过30%的A股上市公司作为样本,我们预计2020年军工行业整体业绩向好,一季报有望加速增长。当前军工企业订单饱满、产能紧张,我们预计2020年军工行业利润增速有望超过30%,2021Q1军工企业收入规模与2020Q3相当,行业收入增速有望超过40%(20Q1~Q3 +16%),利润有望同步加速增长。

来源: 国泰君安证券研究(ID:gtjaresearch)

作者: 国泰君安证券 陈显顺、彭磊、滕光耀、喻雅彬

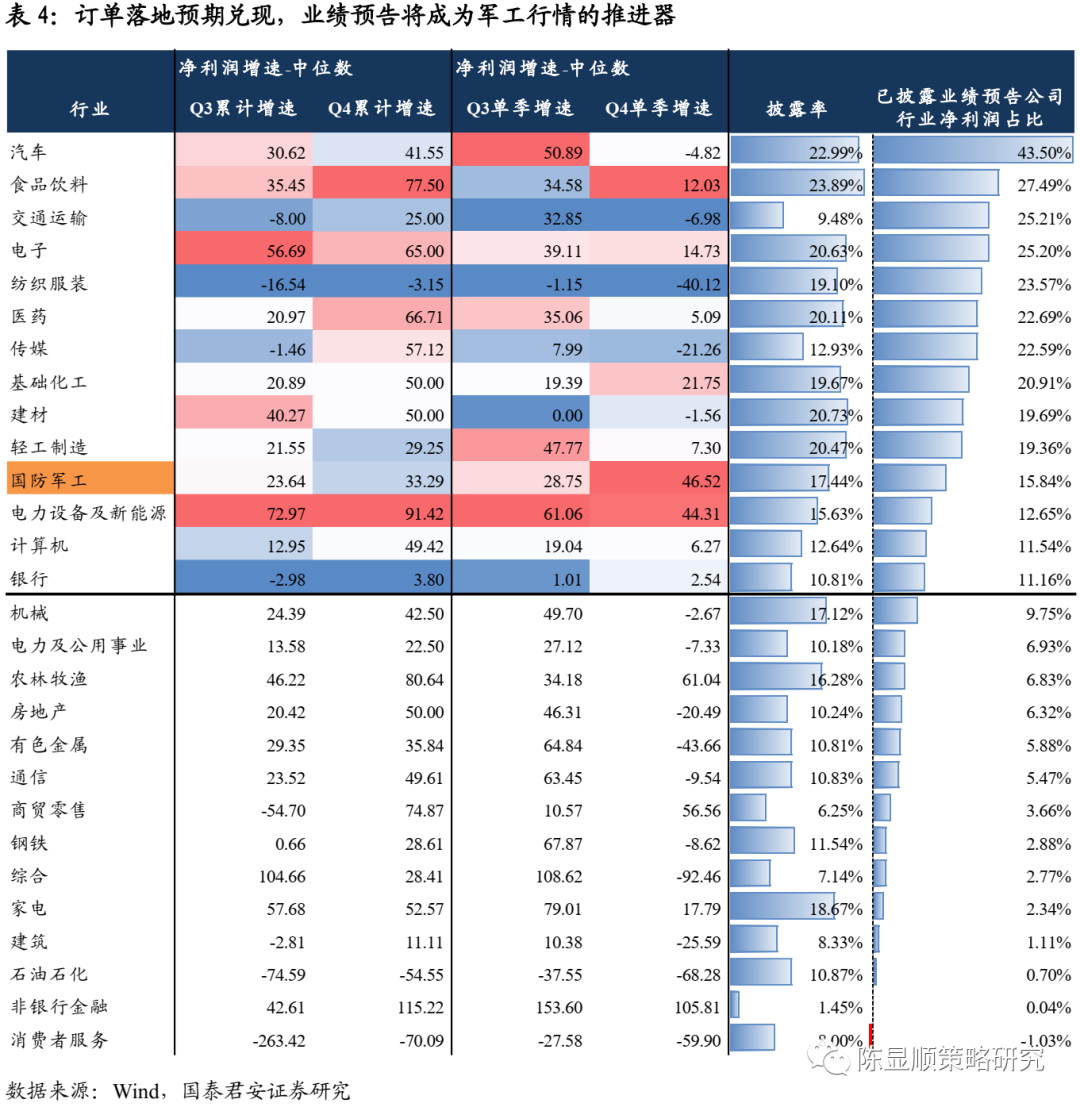

订单落地预期兑现,业绩预告将成为军工行情的推进器。央行呵护下跨年流动性宽裕,增量资金踊跃入场,将推动春季躁动持续发酵。我们发现四季度盈利高增长行业在春季躁动中表现更优。根据目前A股业绩预告,军工以46.5%的Q4单季度净利润增速(行业中位数)领跑,且实现了较三季度盈利进一步环比改善。军品订单的密集落地支撑行业进入景气拐点,随着龙头年报和一季报业绩披露,订单增长预期不断兑现验证,业绩预告将成为军工板块行情的推进器。

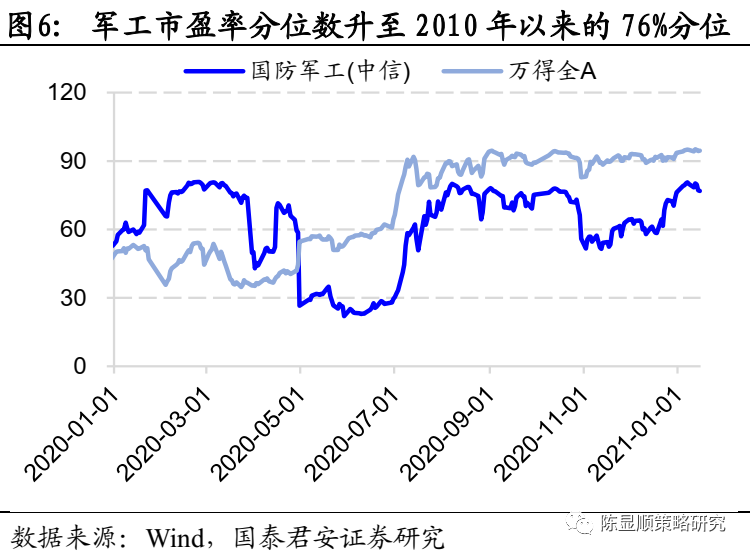

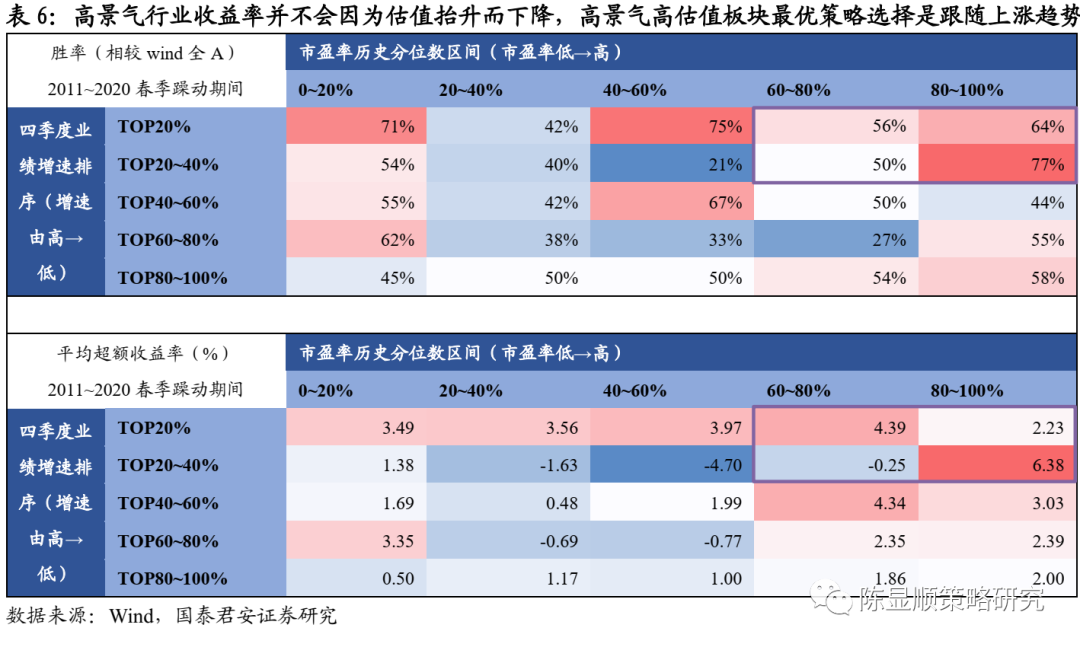

景气度是影响春季躁动收益的首要因素,高景气高估值板块最优策略选择是跟随趋势。军工指数从2020年11月中旬的底部反弹24%,市盈率历史分位数迅速攀升至76%分位。但我们发现景气度(而非估值)是影响春季躁动收益的首要因素,高景气行业春季躁动行情收益率并不会因为估值进入高水位区间而下降。高景气高估值(Q4盈利增速在行业中排名前40%,估值在历史60%分位以上)行业过去10年春季躁动中胜率是63%,平均超额收益率是3.29%,收益仅次于绝对低估值且绝对高景气行业,高景气高估值板块最优策略选择是跟随趋势。

军工年报及一季报业绩前瞻:加速增长,关注军品总装、元器件、材料供应商核心高景气赛道。自2020Q3起,军工板块步入景气向上阶段,2021年有望延续高景气态势。以39家军品占比超过30%的A股上市公司作为样本,我们预计2020年军工行业整体业绩向好,一季报有望加速增长。当前军工企业订单饱满、产能紧张,我们预计2020年军工行业利润增速有望超过30%,2021Q1军工企业收入规模与2020Q3相当,行业收入增速有望超过40%(20Q1~Q3 +16%),利润有望同步加速增长。

投资主线:首选航天、航空产业链各环核心供应商。建议关注两类投资主线,主线一:高景气、高估值赛道:特点是竞争格局好、供应稀缺、市场空间大、基本面持续向好,核心标的可享估值溢价,包括战斗机(中航沈飞)、航空发动机(航发动力)、碳纤维及其复合材料(中航高科、中简科技、光威复材);主线二:高景气、低估值赛道:包括直升机(中直股份)、无人机(航天彩虹(受益))、机载系统(中航机电和中航电子)、连接器(中航光电、航天电器)、电容器(鸿远电子、火炬电子(受益))、石英纤维(菲利华)等优质赛道核心企业。

风险因素:流动性超预期收紧;军品交付及收入确认进度不及预期。01 四季度盈利增速领跑成长

业绩预告将成为军工行情的推动器

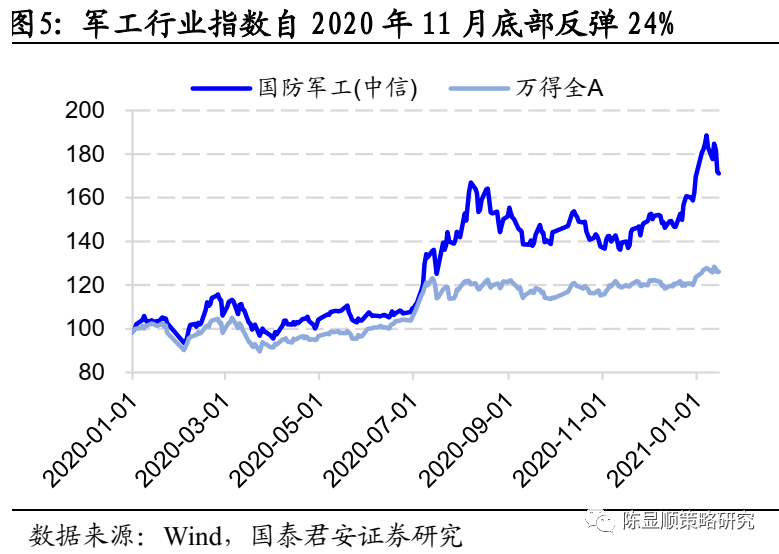

2020年11月中旬以来军工行业指数上涨24%,估值历史分位数攀升至76%左右。军工行业是否值得继续布局?高估值是否会对板块形成制约?行业指数继续上涨的驱动力是什么?对板块年报和一季报业绩展望如何?

1.1. 增量资金推动春季躁动持续发酵,成长和周期板块胜率高

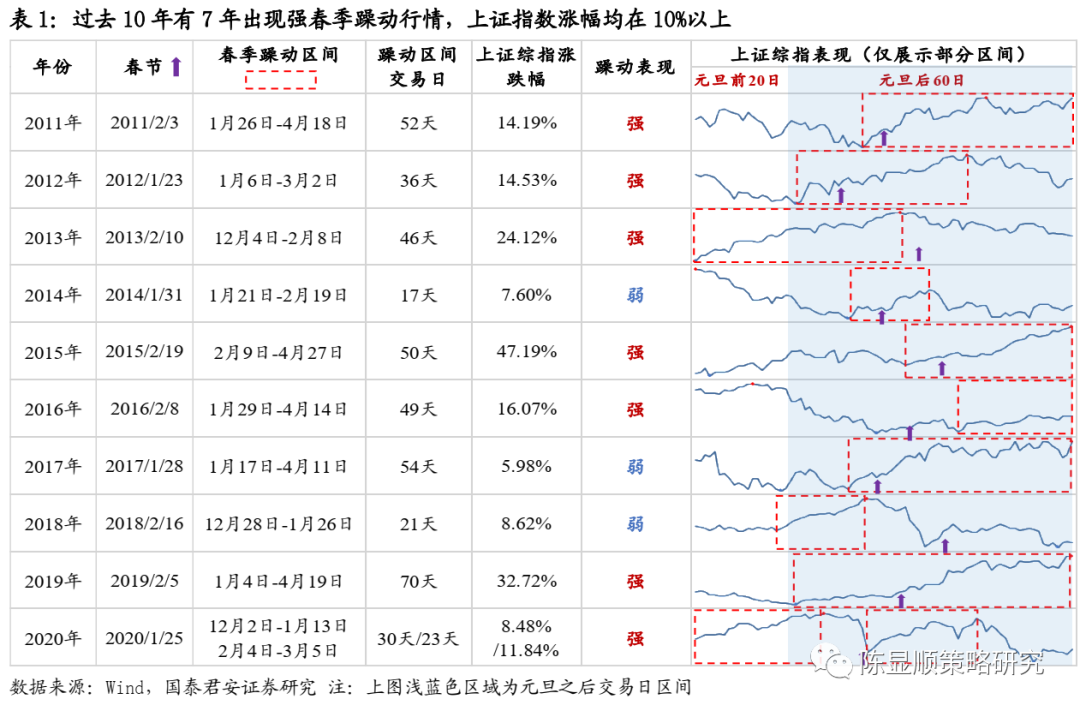

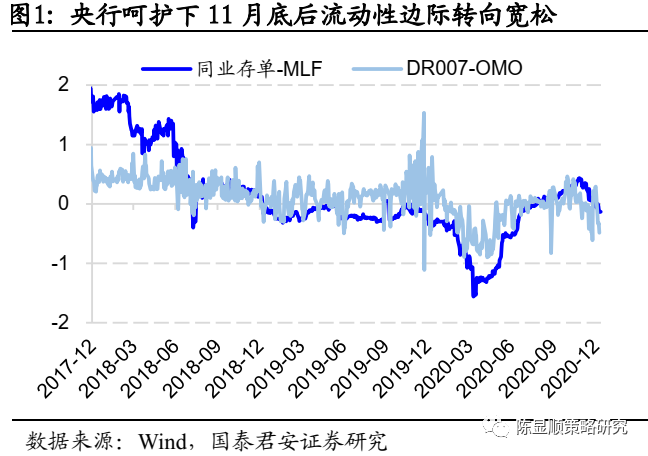

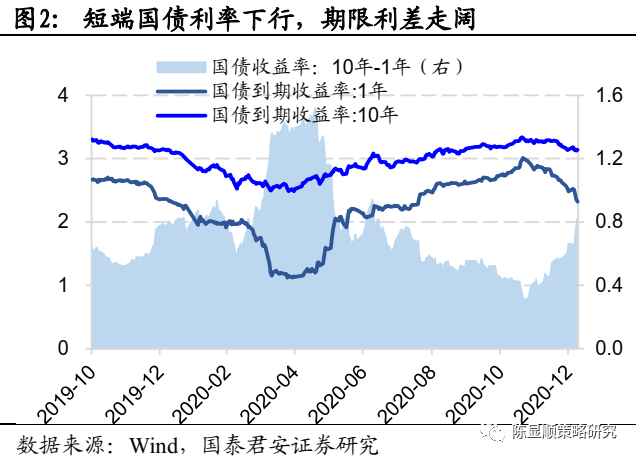

央行呵护下跨年流动性宽裕,春季躁动行情启动。统计意义上而言,A股一季度表现更优,2011~2020年的10年间有7年出现强春季躁动行情,上证综指、中小板指和创业板指在春节后20个交易日的上涨概率分别为80%、70%和80%,平均涨幅分别达7.18%、8.69%和9.18%。央行呵护下机构跨年流动性环境宽裕,12月央行MLF净投放3500亿,DR007、一年期银行同业存单分别降至OMO、MLF利率以下,短端国债利率下行,国债收益率曲线转向牛陡。加之四季度货币政策委员会例会“稳字当头”表态的影响,对流动性缓退坡的积极预期催化股市春季躁动行情启动,元旦后A股成交额持续破万亿,上证指数突破3500点震荡区间上沿,春季躁动行情启动。

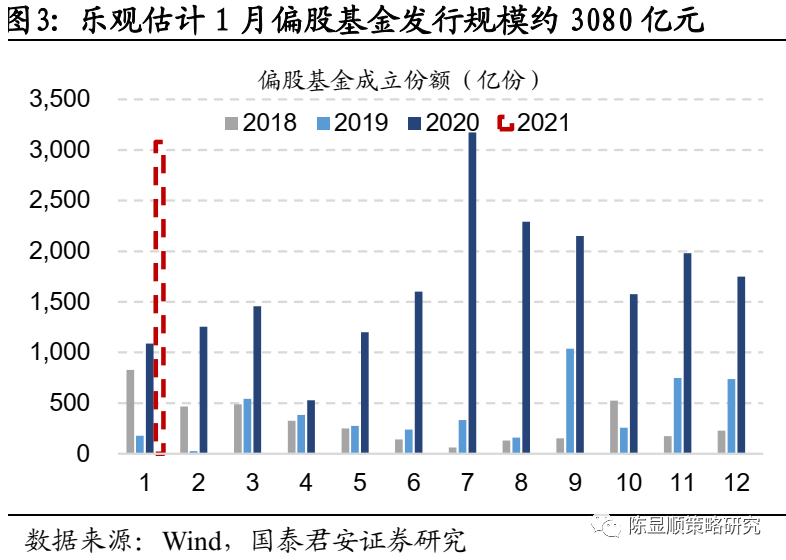

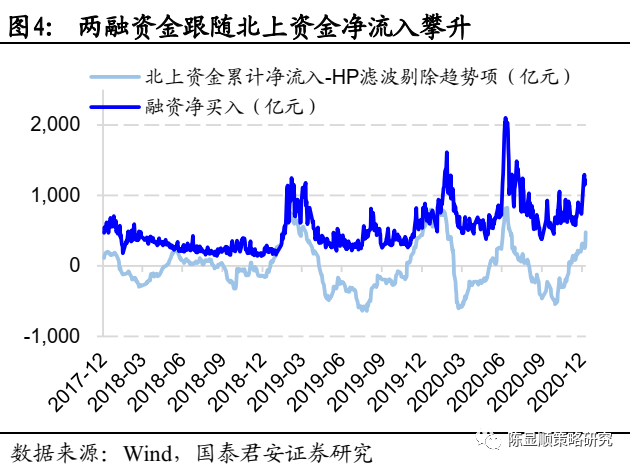

增量资踊跃入场,将推动春季躁动持续发酵。市场上涨效应和流动性环境宽松形成正反馈,增量资金踊跃入场。截止1月14日,新发偏股基金募集份额就达到2219亿元,若按照此前国君策略团队的乐观估算,1月全月偏股基金发行份额有望超过3080亿。北向资金和两融资金预期同步回升。经过HP滤波处理剔除趋势因素影响后,北上资金在2020年11月初触及阶段性底部开始回升,事后看过去3年该指标低点略领先于市场阶段上涨的起点(如2018年10月末,2019年8月末,2020年3月末)。A股融资净买入滞后于北上资金波动,12月中旬开始两者开始同步攀升。增量资金踊跃入场,将推动春季躁动持续发酵。

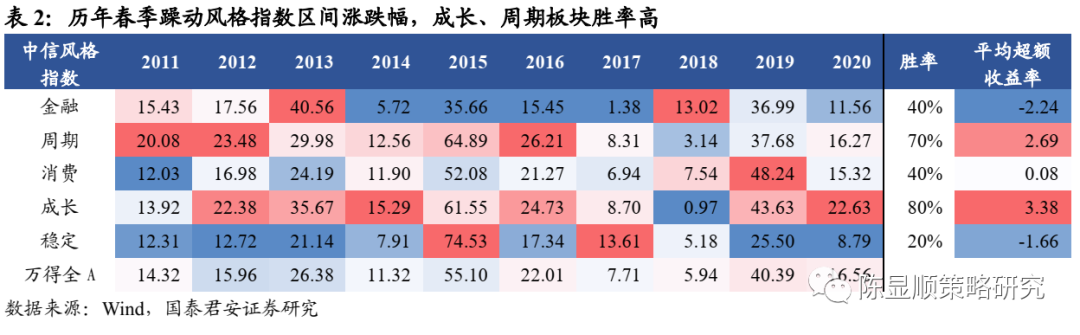

春季躁动利好成长和周期板块,军工胜率和平均收益率双高。岁末年初为保障跨年资金面平稳,央行常进行较大力度流动性投放,春季躁动行情往往伴随无风险利率下行,利好对远期现金流贴现更敏感的成长股板块。此外,两会召开前夕市场对当年财政力度、地产调控基调存在分歧,基建地产施工相关的周期板块进而成为政策预期博弈的焦点。我们从统计意义上也能验证成长和周期板块在春季躁动中表现更优,中信成长、周期板块在过去10年胜率分别为80%和70%,平均超额收益率(相对万得全A指数)为3.38%和2.69%,远高于其他板块。分行业看,军工胜率和平均超额收益率双高,在中信一级行业中军工指数的胜率为60%,平均超额收益率为3.20%。

1.2. 四季度业绩有相对优势行业,在春季躁动行情中表现更优

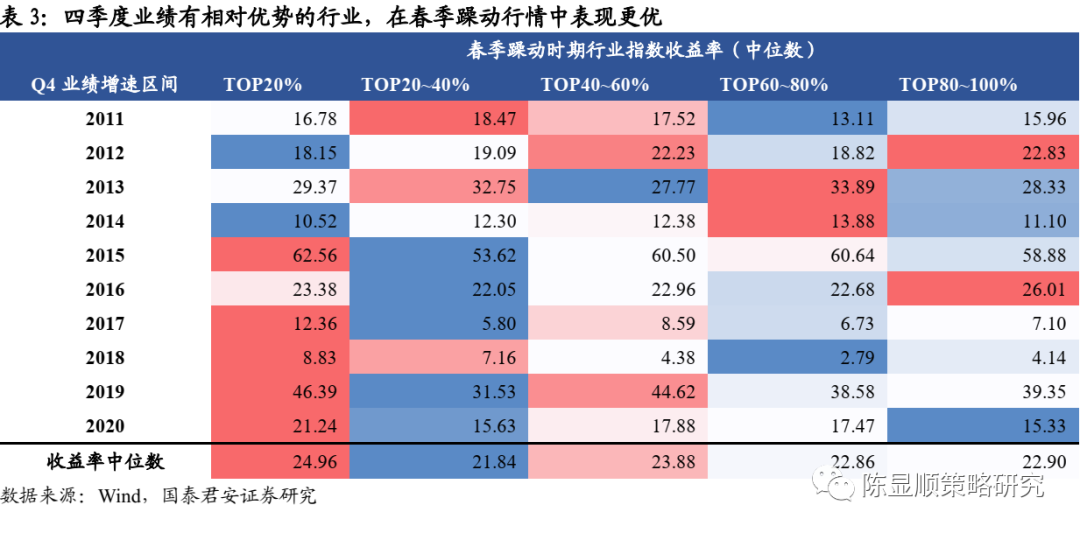

四季度业绩有相对优势行业,在春季躁动行情中表现更优。1~4月底囊括年报业绩预告(1月底)、一季报业绩预报(4月中旬)、年报及一季报(4月底)等业绩披露的重要节点,盈利预期调整与修正成为一季度行情的重要命题,业绩成为影响春季躁动的重要变量。我们将中信一级行业按四季度净利润中位数高低分成五组,发现净利润增速最高的组别春季躁动期收益率中位数显著高于其他四组,即四季度业绩有相对优势行业,在春季躁动行情中表现更优。

1.3. 四季度盈利增速领跑成长,业绩预告将成为军工行情的推进器

订单落地预期兑现,业绩预告将成为军工行情的推进器。从已披露年报业绩预告看,军工在成长板块中有绝对的业绩增长优势。截至1月15日,有641家上市公司披露年报业绩预告/快报,而在行业利润披露率占比超过10%的行业中,军工以46.5%的Q4单季度净利润增速(行业中位数)领跑,且实现了较三季度盈利进一步环比改善。军品订单的密集落地支撑行业进入景气拐点,随着龙头公司年报和一季报业绩披露,订单增长预期不断兑现验证,业绩预告将成为军工板块行情的推进器。

1.4. 景气度是影响春季躁动收益的首要因素,高景气高估值板块最优策略选择是跟随趋势

景气度是影响春季躁动收益的首要因素,高景气行业收益率并不会因为估值抬升而下降。四季度军品订单的密集落地预期推升军工行业指数,中信军工行业指数从2020年11月中旬的底部反弹24%,市盈率历史分位数迅速攀升至76%分位。我们将春季躁动行情启动前中信一级行业的业绩、估值各分为五档,业绩指标采用行业Q4盈利增速排序,估值指标采用行业市盈率历史分位数(2010年至今),得到一个5×5的特征矩阵,并计算每类特征行业相对万得全A指数的胜率和平均超额收益率。结果显示,景气度是影响行业超额收益率的首要因素,高景气行业(Q4盈利增速在行业中排名前20%)收益率并不会因为估值抬升而下降。

对于高景气高估值板块,最优策略选择是跟随趋势。我们发现有两类策略在春季躁动行业中占优,最优策略是选择绝对低估值且绝对高景气行业(Q4盈利增速在行业中排名前20%,估值分位数在历史前20%分位以下),对应胜率是71%,平均超额收益率是3.49%。次优策略选择范围更宽,即选择高估值高景气行业(Q4盈利增速在行业中排名前40%,估值分位数在历史前60%分位以上),对应胜率是63%,平均超额收益率是3.29%。我们认为第二类策略表现占优,是因为流动性宽裕背景下中资本本身代表着对行业景气度的一种认可,高估值和高景气形成螺旋共振上行,此时最优选择是跟随市场选择正处于上涨趋势板块。

02 军工年报及一季报业绩前瞻

持续向好,加速增长

2.1. 整体看:年报预期向好,一季报有望加速增长

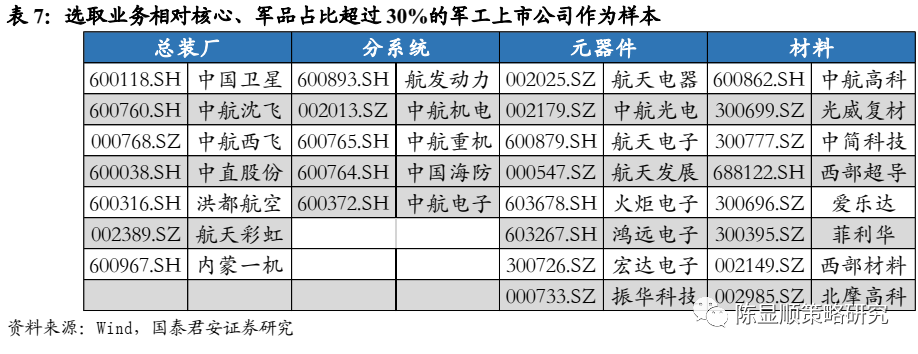

样本选择:我们选择39家军品占比超过30%的A股上市公司作为样本,用以推断行业整体情况。参考业绩的优先级:业绩预告平均数>国泰君安预测>wind一致预期。

年报业绩增速有望超过30%,呈加速态势。2019年军改影响走弱后,军工板块业绩逐步向好。根据重点公司业绩预测,我们预计2020年军工行业利润增速有望超过30%,加速向好。

一季报有望加速增长。自2020Q3起,军工板块步入景气向上阶段,2021年有望延续高景气态势。考虑当前军工企业订单饱满、产能紧张的现状,我们预计2021Q1军工企业收入规模与2020Q3相当,行业收入增速有望超过40%(20Q1~Q3 +16%),利润有望同步加速增长。

2.2. 细分领域看:军用元器件及材料加速增长明显

本部分选择28家业务相对核心、军品占比超过30%的军工上市公司作为样本,研究军工产业链上下游经营情况,包括总装(7家)、分系统(5家)、元器件(8家)和材料(8家)。参考业绩的优先级:业绩预告平均数>国泰君安预测>wind一致预期。

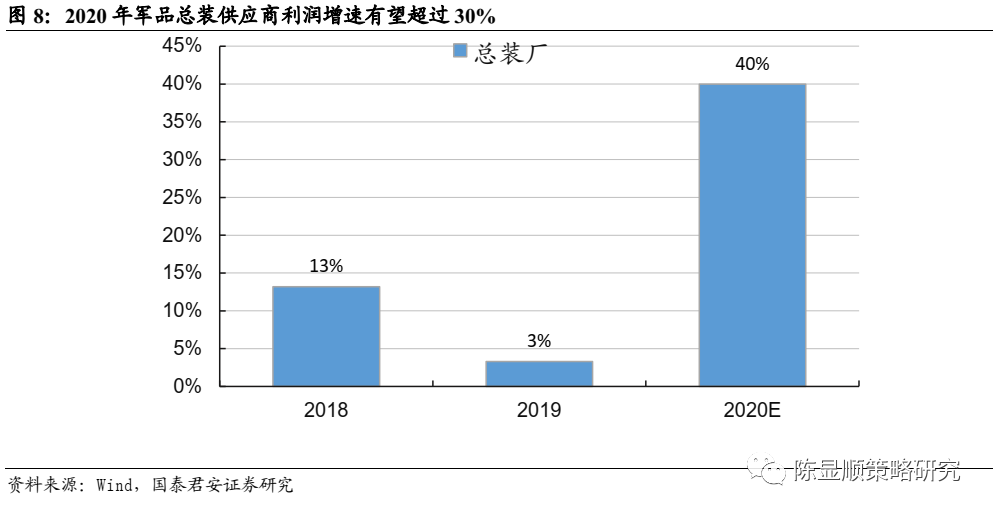

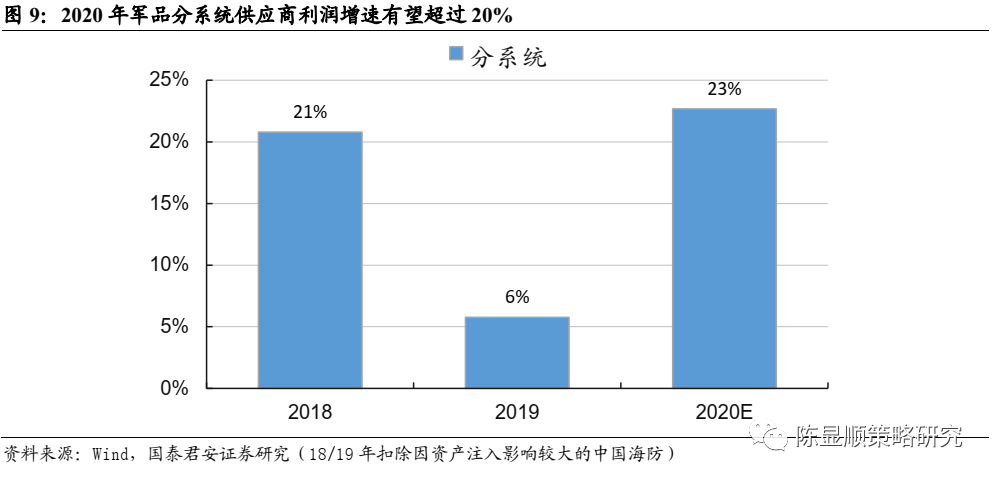

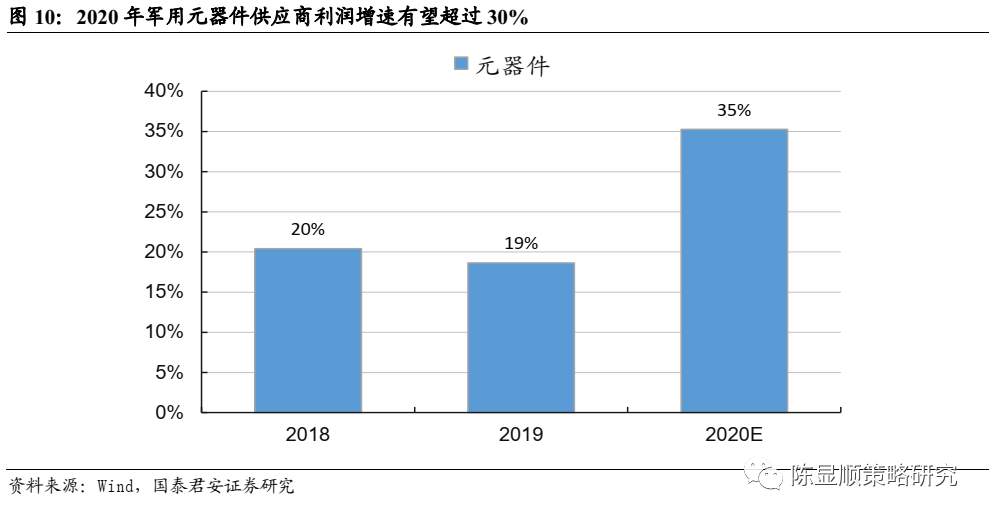

年报前瞻:军品总装、元器件、材料供应商业绩增速有望超过30%。

总装:总装供应商年报利润增速有望超过40%(2019 +3%),业绩显著改善。考虑到中航沈飞一季度受政府补贴影响较大,扣除中航沈飞后,总装供应商利润增速仍有望超过30%。

分系统:分系统供应商年报利润增速有望超过20%(2019 +6%),显著改善。

元器件:元器件供应商年报利润增速有望超过35%(2019 +19%),加速向好。

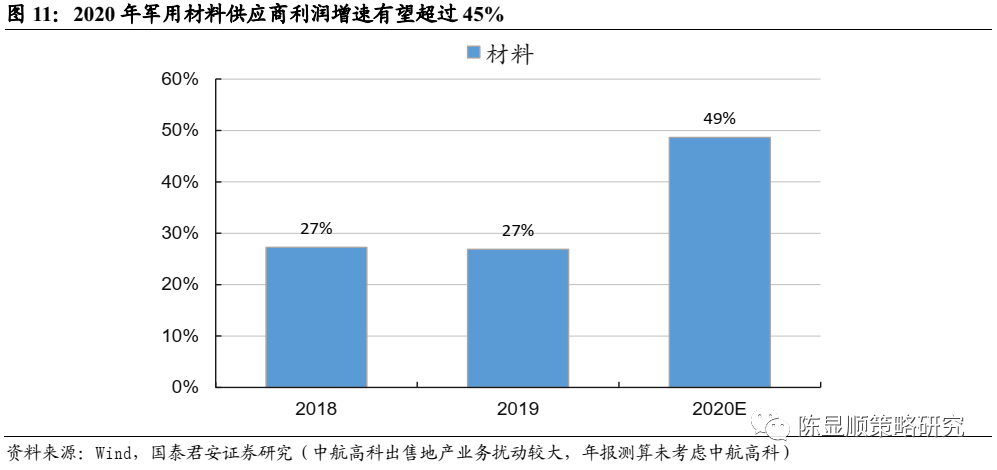

材料:近两年,中航高科计提资产减值、剥离地产业务,对军用材料领域扰动较大。扣除中航高科后,材料供应商年报利润增速有望超过45%(2019 +27%),增速明显提升。

2021Q1前瞻:军用元器件和材料供应商业绩增长有望进一步加速。

考虑军工行业当前订单饱满、产能紧张的现状,我们预计2021Q1各公司收入规模与2020Q3相当。

总装厂:总装供应商Q1收入增速有望超过30%,利润增速有望同步。

分系统:分系统供应商Q1收入增速有望超过30%,利润增速有望同步。

元器件:元器件供应商Q1收入增速有望超过50%,利润增速有望同步(20Q1~Q3 +25%)。

材料:材料供应商Q1收入增速有望超过50%,利润增速有望同步(20Q1~Q3 +45%)。

2.3. 首选航天、航空产业链各环核心供应商

航天、航空装备已成战场致胜核心要素,参考武器装备发展趋势及美军发展经验,航天、航空装备或将成为行业重点投入。我们认为,十四五航天、航空板块有望高景气。

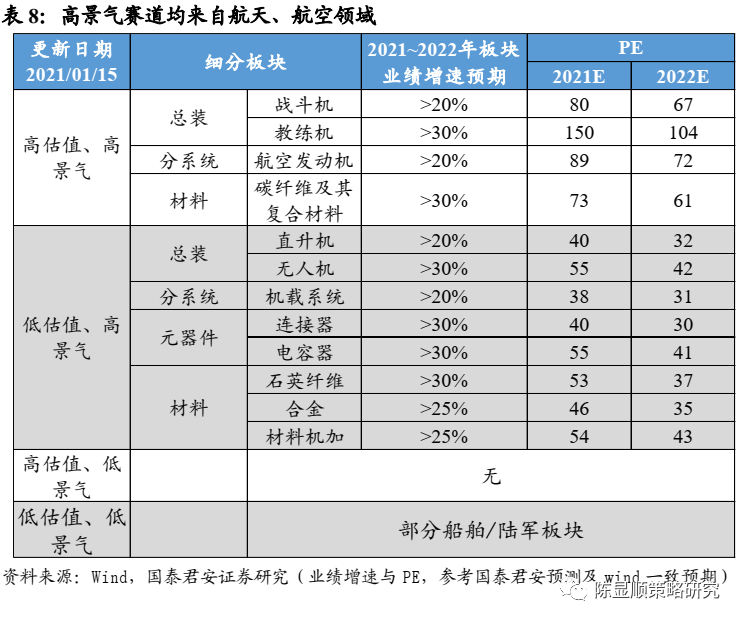

从业绩和估值两个维度,我们将军工重要细分赛道划分至为高景气高估值、高景气低估值、低景气高估值和低景气低估值四个象限。业绩增速大于20%为高景气。参考2018年至今中证军工指数62倍估值中位数,2021年估值高于62倍为高估值。

高景气、高估值:首选战斗机、航空发动机、碳纤维及其复合材料等优质赛道核心标的。

我们认为高景气、高估值各细分赛道竞争格局好、供应稀缺、市场空间大、基本面持续向好,各细分赛道核心标的可享受一定估值溢价。

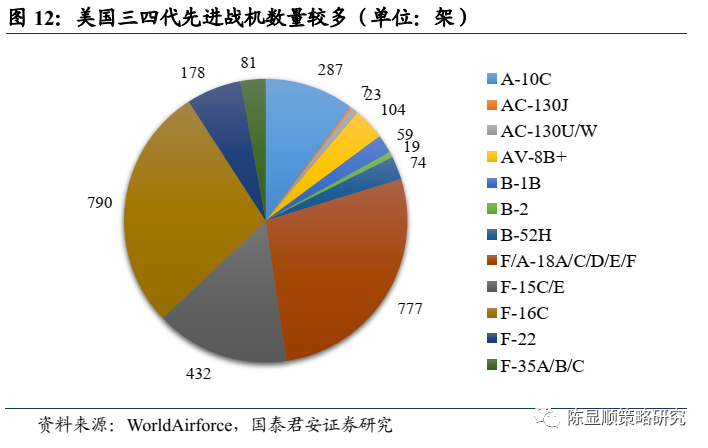

战斗机:首推中航沈飞。我军三、四代机数量不到美军30%,战斗机更换需求较大,随着我国空军全面进入20时代,军机代际及数量差距有望逐步缩小。我们预计市场空间有望超5000亿元,中航沈飞为我国战斗机重要供应商,有望充分受益。

航空发动机:首推航发动力。由于技术壁垒较高,目前军用发动机部分实现国产化,民用发动机主要依赖进口。伴随航发集团成立及两机专项千亿投入,预计国产航发研制、列装有望加速。预计未来20年,我国军民用航空发动机市场空间有望超万亿,航发动力有望充分受益。

碳纤维及其复合材料:推荐中航高科、中简科技、光威复材。根据奥赛碳纤维数据,2018年中国航空、航天领域碳纤维复材销售额约108亿元,考虑民机应用逐步拓展,2025年市场规模有望超500亿,市场规模快速提升,龙头充分受益。

高景气、低估值:首推直升机、无人机、机载系统、连接器、电容器、石英纤维等优质赛道核心企业。

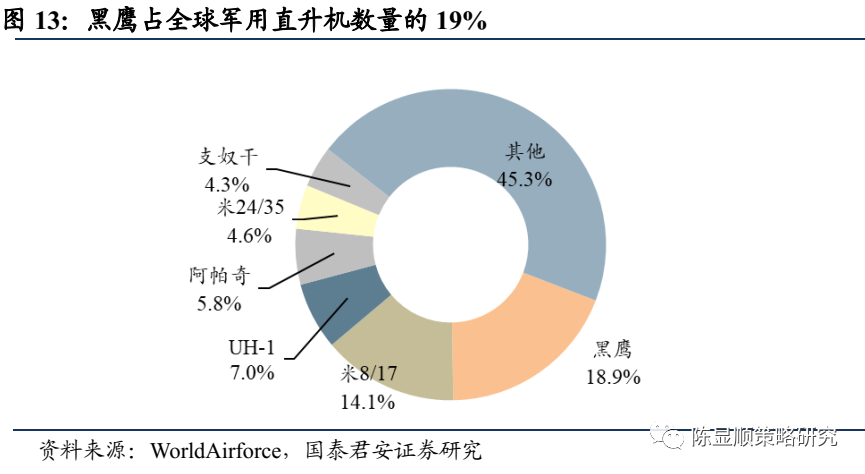

直升机:首推中直股份。1)总量差距明显:2018年美国军用直升机5427架,我国军用直升机数量不到美国20%。2)结构需优化:美国黑鹰通用型直升机占其军用直升机比例为53%,按这一比例测算,预计我国同类型直升机需求有望达到1000架。中直股份为军用直升机龙头,有望充分受益。

无人机:首推航天彩虹(受益)。纳卡战争中,无人机大放异彩,海外订单有望加速释放。考虑到中印局势趋紧及出口加速,无人机需求有望高景气,航天彩虹将充分受益。

机载系统:首推中航机电和中航电子。机载系统分为航电系统和机电系统,根据《中航电子公开发行可转换公司债券募集说明书》测算,我国军机机载系统未来20年市场空间有望达到5000 亿元,中航电子和中航机电分别为航电、机电系统龙头,有望充分受益。

连接器:首推中航光电、航天电器。根据智研咨询数据结合行业十三五增速,我们预计2020我国军用连接器市场规模约150亿。考虑十四五期间航天、航空需求高景气,预计2025年市场规模有望超500亿元。中航光电和航天电器为军用连接器主要供应商,有望充分受益。

电容器:首推鸿远电子、火炬电子(受益)。60%左右电容器为多层陶瓷电容器(MLCC),受益于航天航空高景气,十四五MLCC市场规模有望快速提升,鸿远电子和火炬电子为行业龙头,将充分受益。

石英纤维:首推菲利华。受益于航天、航空需求高景气,“十四五”期间,石英纤维市场规模有望快速提升。菲利华为行业龙头,将充分受益。

低景气、高估值领域:无相关赛道。

低景气、低估值领域:无推荐。当前部分船舶和传统陆军版块低景气、低估值。2020年全球民船新签订单量同比下滑29%,根据VesselsValue预测,2021年航运市场整体保持谨慎,船舶版块受民船拖累,短期内无明显好转迹象。现代战争多为非接触式、不对称战争,部分传统陆军装备重要性逐步减弱,造成陆军版块低景气、低估值,改善仍需观察。

03 投资主线

春季行情有望持续

关注核心赛道优质企业

高景气、高估值:中航沈飞、航发动力、中航高科、中简科技、光威复材。

高景气、低估值:中直股份、航天彩虹(受益)、中航机电、中航电子、中航光电、航天电器、火炬电子(受益)、鸿远电子、菲利华。

公安备案号 51010802001128号

公安备案号 51010802001128号