-

抱团的谎言与真相

拙政江南 / 2021-01-18 09:37 发布

—— , ? 他们是用什么理由

, ? 谎言1

: “ 去散户化”

这一目前传播极为广泛的共识

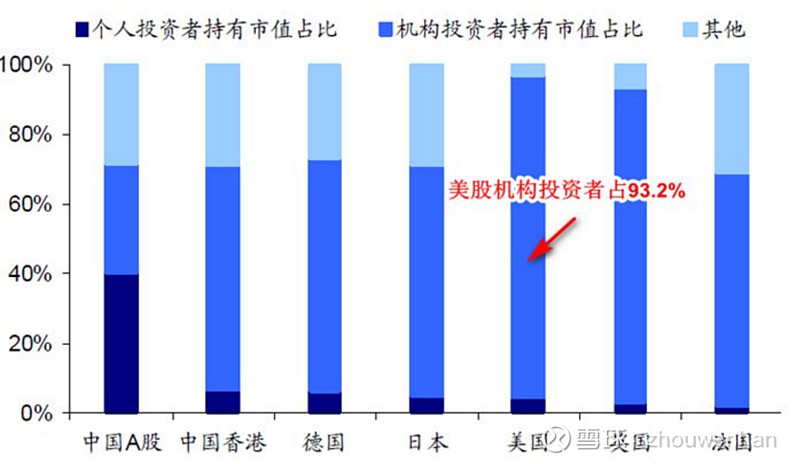

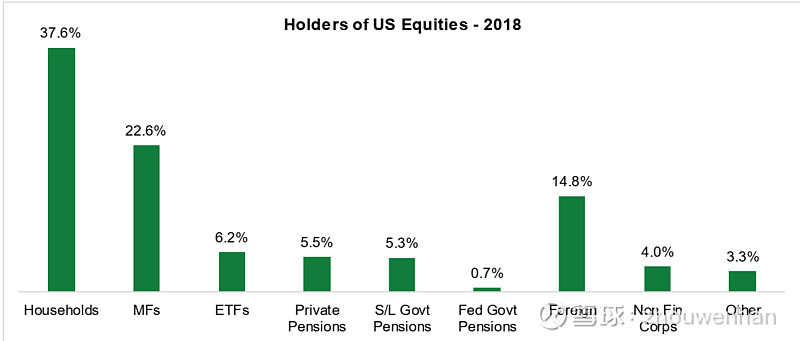

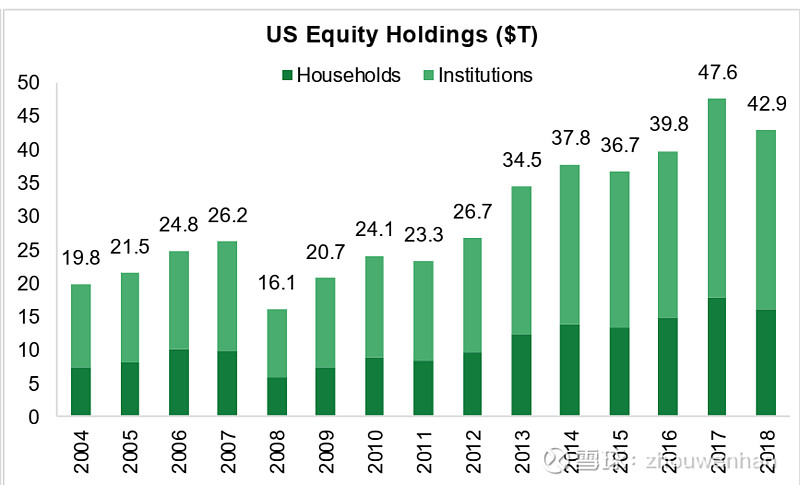

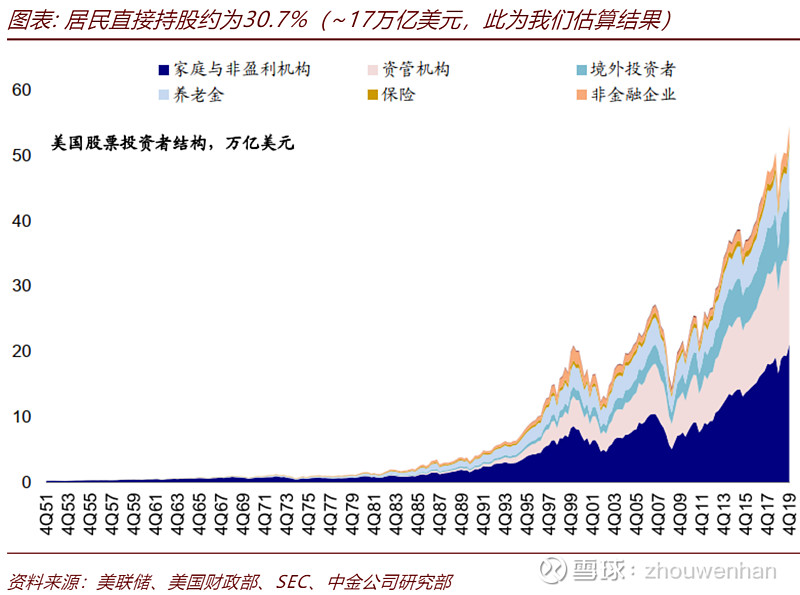

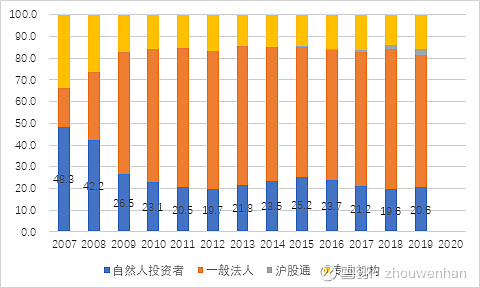

, , : A股个人投资者持有市值占比远远高于其他国家, , “ 去散户化” 。 , , 。 首先

, ( ) 《 》 , , 、 、 。 , 。

此外

, “ 居民和非盈利机构部门账户下权益资产” , “ 美国私募基金规模” *“ 私募基金权益投资敞口” , , 。

两个数据来源不同

, , 。 , ? 。 实际上

, 《 》 , , ( , ) :

这里可以看到一个非常讽刺的结论

: 若以持股市值占比计, “ 散户化” 程度仅有21%, ! , , ( ) ; 若想让证券市场走向成熟、 , , “ 机构化” 恐怕只是南辕北辙。 , , 、 ; 公募基金随着基民的申购赎回, “ 大号散户” , 。 注意

, , “ 美国散户化程度比中国高” , : 所谓市场共识, ? 谎言2

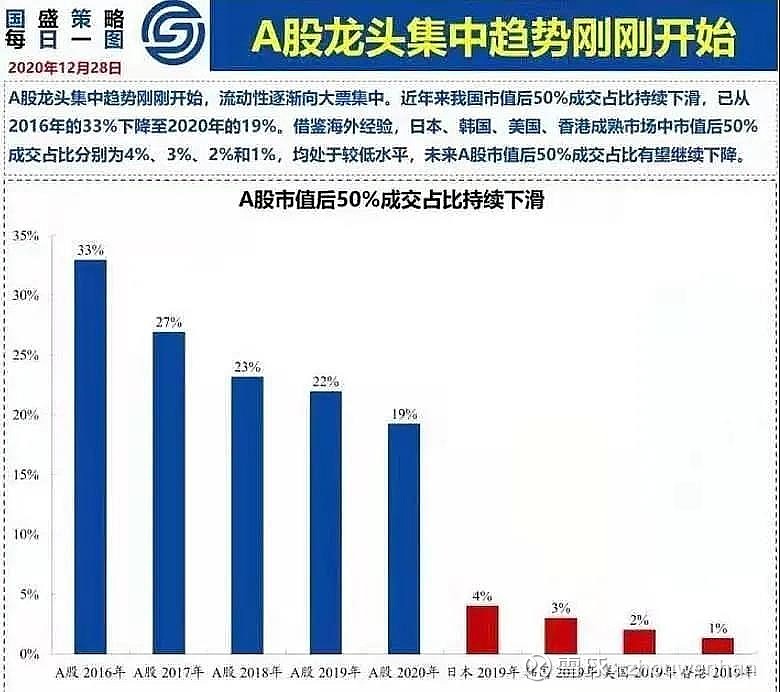

: 最有代表性的

, : “ 2017年年初的时候, ( ) , 。 , , 。 , , , ? 。 , , , 。 ” 下面这张图

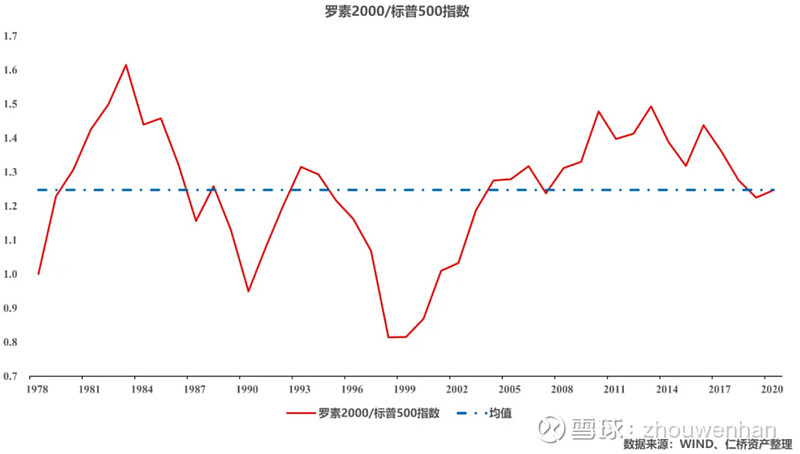

, : 从成交额集中度来看, , ; 但在日、 、 、 , 、 、 、 。 , 。

事实果真如此吗

? 首先

, —— 流动性差, ? , 。 : 康希诺

: 19年6月市值低点67亿HKD, ; 目前市值563亿HKD, 。

微创医疗

: 19年6月市值低点87亿HKD, ; 目前市值933亿HKD, 。

此外

, 、 、 、 、 , 。 , , 。 其次

, 。 、 , 。 , , 。 , ( , , , ) 。 , , “ 和美股不一样” 的驱动因素呢? 反正, 。

总之

, 、 , , , ; 在企业供给较为优质的美国, , 。 一个简单的事实是

: , ! 谎言3

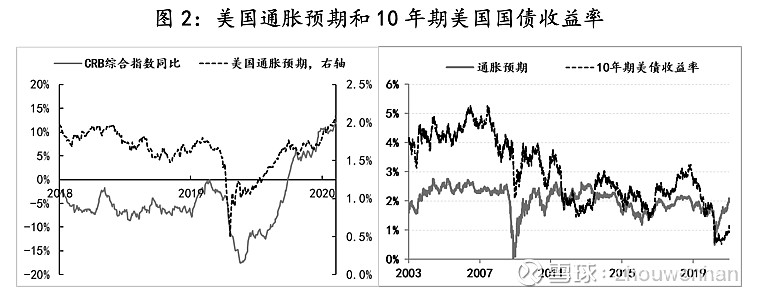

: , ( ) ( ) 这也是抱团拥护者的核心论据之一

。 , , , , 。 , , , , 。 笔者并不专精宏观

, , : 低利率即使是长期的, ?

----------------------------

( ) :

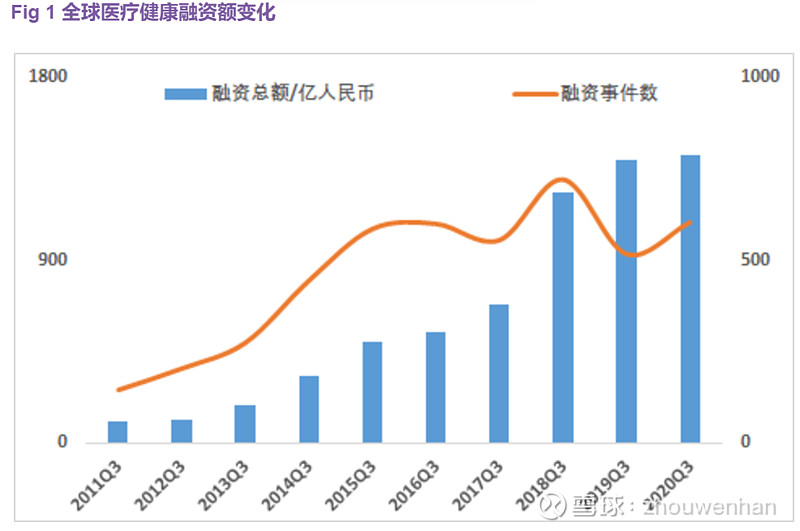

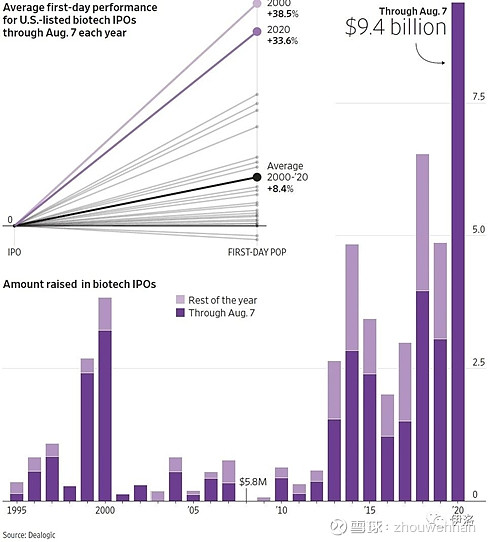

投融资与CXO的上游需求高度挂钩

, 。 ( ) ( ) , , , 。 。 ? 在更长的时间尺度下, “ 成长性” 一下子就变成了“ 周期性” 的一部分。 , 《 》 , 。

同样一组数据

, , 。 , 、 、 , , , ! 总之

, : “ 大家很多想当然的观点, , , 、 。 ” 扪心自问

: , ? 免责声明

: 本文提及标的仅供展示讨论, 。

江南短评:股市没有永动机,也没有只涨不跌的板块,个股和板块涨高了总有分化或进入调整,中国真正持续成长的牛逼的公司极少数,目前大部分基金抱团的新能源、酒类等公司动不动几千亿、上万亿市值(也包括大部分科创板公司),已经出现了严重的泡沫,此轮吸引了大量散户的跟风资金后后续动力不足,股市投资总是高抛低吸,所以股价处于地板上的绩优成长低价蓝筹以及享受政策红利的板块个股将会崛起,所谓抱团其实就是一场骗局,因为一旦有人抢跑那就可能树倒猢狲散、墙倒众人推!而代表新经济、核心科创、国产替代、军民融合的低价科技及大消费类公司将面临机遇,尤其是其中的央企及地方国企改革公司。

分享仅供参考,投资风险自负!

公安备案号 51010802001128号

公安备案号 51010802001128号