-

起底风能行业!

A股传奇

/ 2021-01-14 08:42 发布

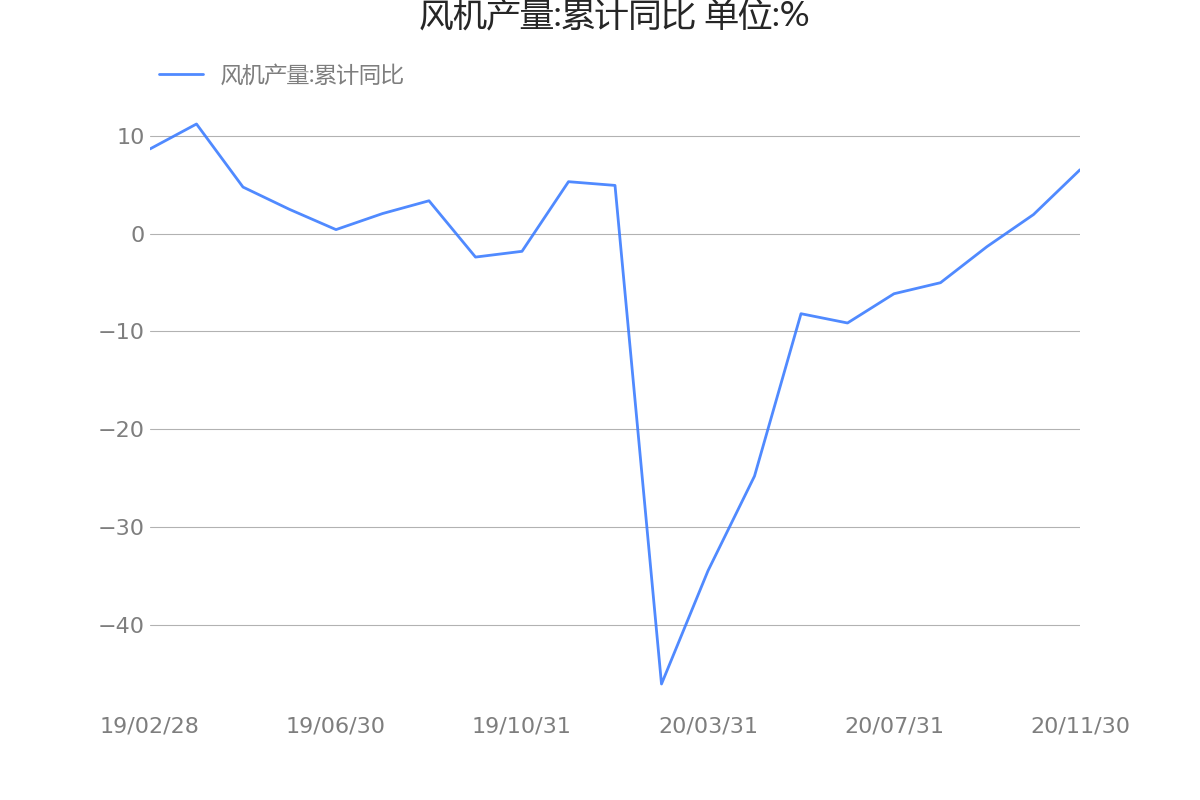

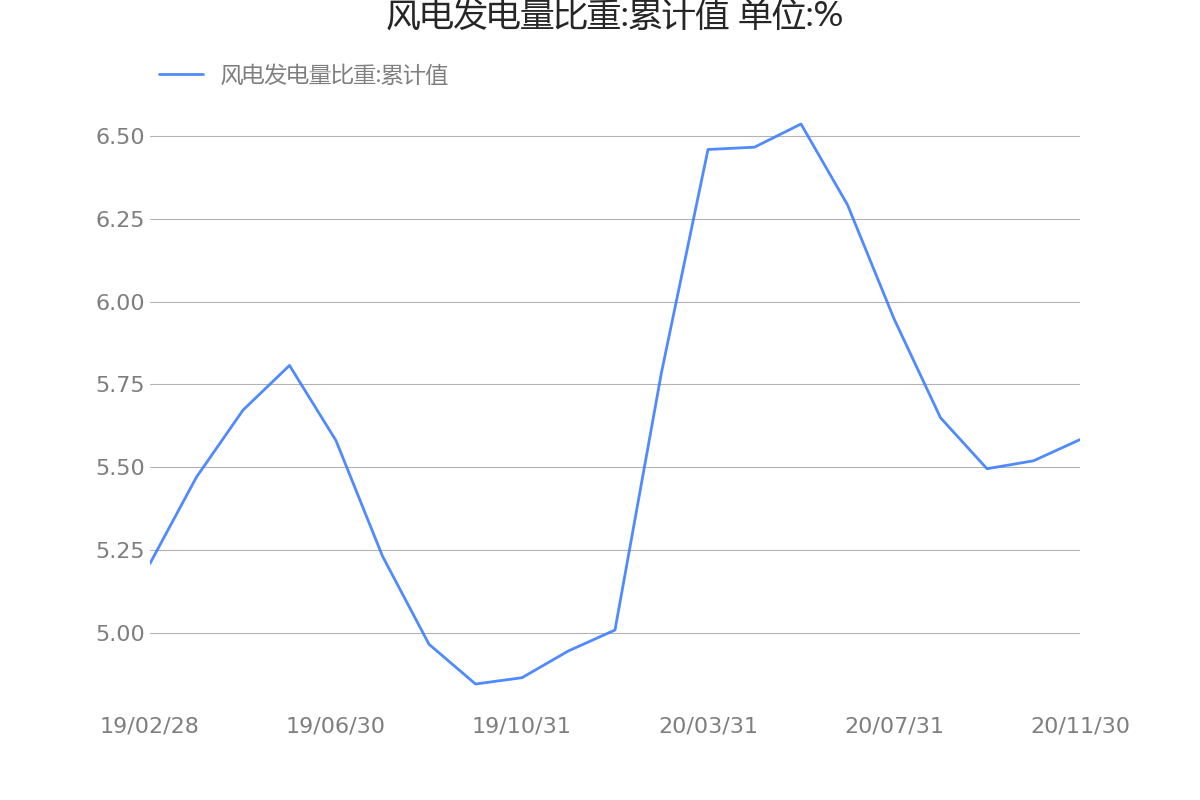

/ 2021-01-14 08:42 发布影响风能的行业数据

风能相关标的:

证券名称 所属板块 今日涨幅(%) 近1月累计涨幅(%) 市值(亿元) 金风科技

002202风机,运营商 -0.25 25.60 667.56 明阳智能

601615风机,运营商 2.37 2.81 356.51 运达股份

300772风机 0.27 15.29 53.85 中材科技

002080叶片 2.64 31.41 431.11 时代新材

600458叶片 -5.72 -2.94 63.50 东方电缆

603606海缆,陆缆 6.07 23.88 174.78 中天科技

600522海缆 2.62 12.36 359.66 上海电气

601727锅炉,汽轮机,风机,吊装 1.66 0.18 838.01 东方电气

600875锅炉,汽轮机,风机,吊装 9.98 13.73 354.09 天顺风能

002531塔筒,叶片,运营商 1.68 3.97 139.65 泰胜风能

300129塔筒 4.06 -9.78 49.77 大金重工

002487塔筒 -0.62 -6.95 44.62 天能重工

300569塔筒 -0.80 -18.45 53.69 日月股份

603218铸件 7.11 40.10 362.75 吉鑫科技

601218铸件 -0.79 10.17 37.04 金雷股份

300443主轴 -2.02 11.70 92.45 双一科技

300690机舱罩 0.78 -9.71 61.34 禾望电气

603063变流器 -4.80 25.35 88.59 节能风电

601016运营商 0.55 34.31 183.51 嘉泽新能

601619运营商 -5.93 4.28 65.75 我国风能行业发展概况

2021/2022年陆/海风电补贴退出,风电行业进入平价时代。预计"十四五"期间年均新增装机中枢较"十三五"提升44%至36W,中长期看行业属性将从周期转向成长。短期看,2021年陆风补贴退出带来装机波动,海风处于高景气周期,海外装机需求平稳,可从"含海量"筛选穿越周期的龙头。

根据储备项目量,预计"十四五"期间国内海风累计/年均新增装机量为23.5/4.7GW,进入快速发展期。"十四五"期间预计我国累计/新增装机约占全球35%,是全国最大的海风装机市场。

欧洲2013年最高单机功率达6MW以上,国内2019年实现该目标,国内追赶海外步伐加速。随着平价时代来临,降价压力和项目离岸距离增加将加速倒逼国内海风技术发展,有望实现弯道超车。

2019年我国陆/海上风电整机吊装份额CR3为60%/92%,海风集中度更高,5MW已成为海上风电机型门槛,2022年国补退出后面临降本压力,预计海风板块持续被动出清,加速格局优化。

全产业链降价30%可达平价

平价时代,在上网电价0.395元/度,IRR收益率在8%-10%合理范畴下,海风LCOE需要下降25-30%。

1) 风机,需降本35%,通过整机厂开发、升级机型、供应链控制等途径实现。

2) 基础,需降本20%,通过设计院与整机厂合作进行基础优化设计和塔减重实现。

3) 吊装,需降本30%,通过施工方案增加安装船供给+吊装方案、施工窗口、利用率优化实现。

4) 电气设备,需降本30%,通过开发商和设计院进行升压站、送出线缆等设施共用、场内线缆布置优化、新型输电技术应用实现。

5) 运维,需降本20%,通过整机厂提高机组可靠性和空中可更换部件占比、运维公司开发高空吊装维护平台实现。

未来需求

1) 根据中信、IRENA预测,2021-2025海外新增装机预计逐年提升,5年CAGR达45%,是海外风电装机的主要增量,主要系欧洲、北美、东南亚地区海风装机增加。

2) 我国风电零部件较主机具备出海优势,竞争力持续强化,海外主机厂供应占比提升。如塔筒、主轴、铸件、机舱罩等由于原材料价格、交付速度相比海外竞争对手更优,从而具备出海优势。

3) 供应海外的零部件由于配套海外大兆瓦机型,一方面价格高,另一方面成本摊薄,因此毛利率较国内高。2019年机舱罩/铸件/塔筒海外毛利率高4.08%/16.99%/2.32%。

相关个股

【金风科技-利好事件】

公司主营:金风科技属于电源设备行业,营收规模行业领先。公司财务状况优秀,近三年营业收入高速上升,且三季度保持良好势头,三季度净利润有所上升。

上市公司调研:风电平价上网给行业带来的影响有哪些? 答:在平价上网时代,风电开发企业需要综合考量发电效率和成本投入,因此风电机组设备商也会满足客户的读点成本需求,即除关注机组价格以外,也会综合考虑风机机组无故障运行时间、发电量、运维费用,以及弃风限电情况等。风电平价时代的到来,将更快地促进风电产业链的系统降本增效和技术进步...

【明阳智能-利好事件】

公司主营:明阳智能属于电源设备行业。公司财务状况良好,近两年营业收入和净利润均爆发式上涨,且保持良好势头。此外,公司盈利能力较强,财务费用控制力高。

【运达股份-利好事件】

公司主营:运达股份属于电源设备行业。公司财务状况正常,近一年营业收入经历了爆发式增长,且三季度保持良好势头,三季度净利润有所上升。然而,公司盈利能力较弱,产品成本控制力较差,议价力低。

上市公司调研:一、公司基本情况介绍 浙江运达风电股份有限公司是国内最早从事大型风力发电机组研究与制造的企业,是中国风电发展史的拓荒者和创新者,前身是浙江省机电设计研究院风能研究所,2001年浙江运达风力发电工程有限公司组建成立,2010年整体变更为浙江运达风电股份有限公司,在新能源领域已经走过了40多年的征程,于2019年4月26日登陆创业板成功首发上市...

公安备案号 51010802001128号

公安备案号 51010802001128号