-

激光雷达行业简析

毅一投研 / 2021-01-11 00:22 发布

今天这篇可能还是有点枯燥

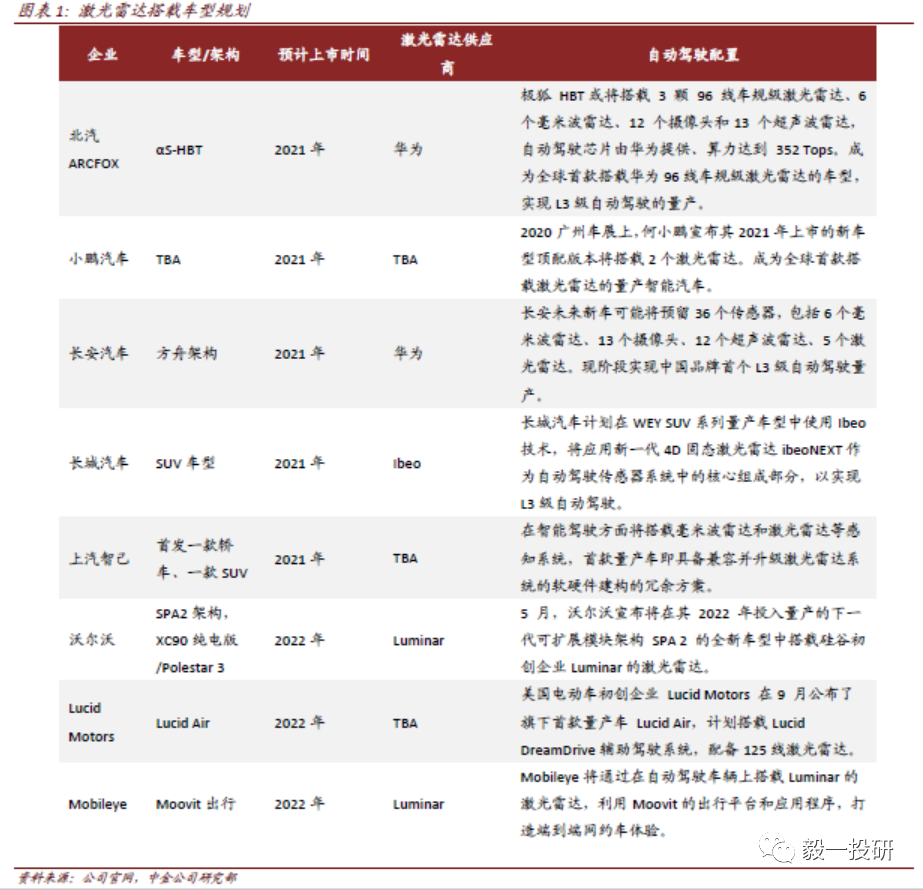

1 月9 日,蔚来再NIO Day 上发布150kWh 固态电池,计划2022年Q4 交付。采用固液电解质、无机预锂化工艺的硅碳负极及纳米级包覆工艺的超高镍正极,实现50%的能量密度提升,达到360Wh/kg。新车eT7 将搭载Innovusion 的量产激光雷达,采用120 度超广视角,1.550 nm 激光,具备500m 探测距离。

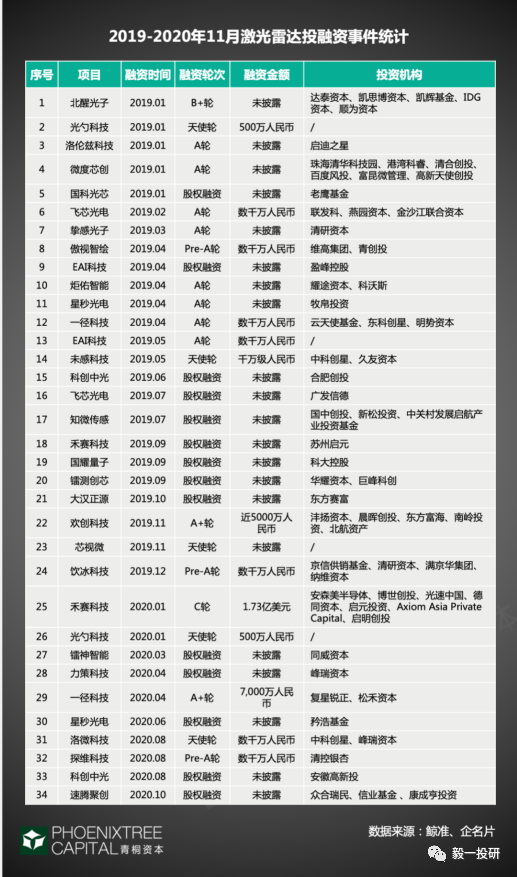

1 月 7 日,激光雷达技术公司禾赛科技正式向上交所提交科创板上市招股书。

1、L4 级别自动驾驶不可或缺的元件

自动驾驶的环境监测传感器主要包括摄像头和雷达两类:1)摄像头通过图像识别技术实现距离测量、目标识别等功能;2)雷达利用发射波和反射波之间的时间差、相位差获得目标物体的位置和速度等数据,按所使用的不同类型的波,雷达可以分为毫米波雷达、激光雷达、超声波雷达三类。雷达方面,主要分为三类:1)毫米波雷达:介于微波和红外线之间,频率范围10GHz—200GHz,波长为毫米级;2)激光雷达:介于红外线和可见光之间,频率大致为100000GHz,波长为纳米级;3)超声波雷达:频率高于20000Hz。频率越高,波长越短。波长越短,意味着分辨率越高,测量精度更高。

对于自动驾驶传感器的选择,目前市场上存在着两种不同路径:一种是由摄像头主导+毫米波雷达等低成本元件组成,构成纯视觉计算,典型代表为特斯拉、Mobileye 和国内唯一自动驾驶纯视觉城市道路闭环解决方案--百度Apollo Lite;另一种是由激光雷达主导,配合摄像头、毫米波雷达等元件组成,典型代表为谷歌 Waymo、国内的百度Apollo(除Apollo Lite)、 Pony.ai、文远知行等主流自动驾驶厂商。

钢铁侠马斯克在自动驾驶领域不选择激光雷达方案,只用视觉方案加毫米波雷达。那自动驾驶是不是不需要激光雷达?其实除了特斯拉,几乎所有的其他汽车厂商都在测试准备使用激光雷达。

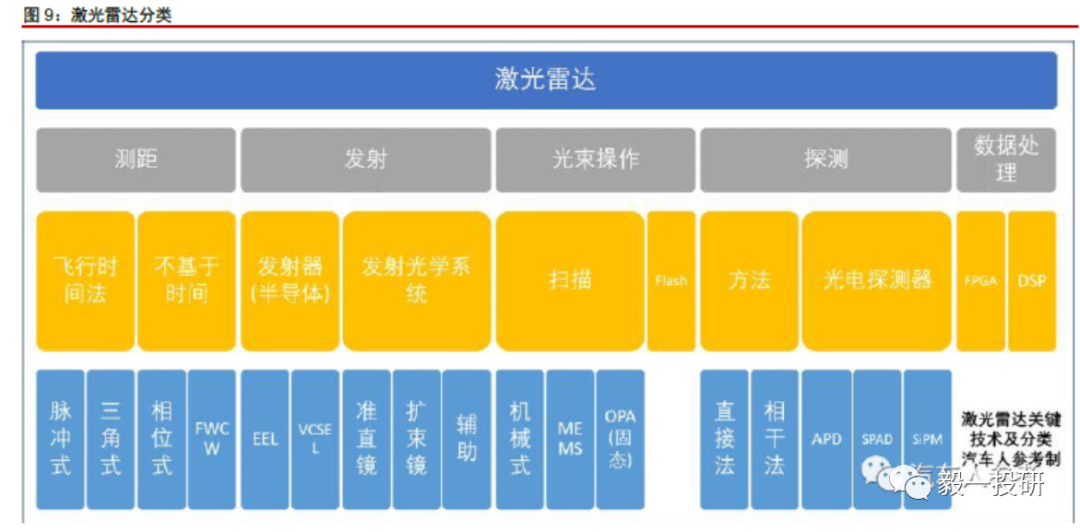

激光雷达解决最核心的问题就是天气、视线不好、视觉算力不足、视觉Corner情况(各种边界)的时候,还可以继续支持自动驾驶,可以构造出三维立体图像提高自动驾驶安全性。 理想汽车首席执行官李想曾在社交平台发表观点称:“目前摄像头+毫米波雷达的组合像青蛙的眼睛,对于动态物体判断还好,对于非标准的静态物体几乎无能。视觉在这个层面的进展几乎停滞,哪怕是动态,车辆以外的识别率也低于80%,千万别真当自动驾驶来使用。“ 相对静止的物体似乎是自动驾驶和辅助驾驶在技术升级之路上的一大障碍。毫米波雷达不是不能检测静止物体,但是可能会过滤掉静止物体。早些年特斯拉AutoPilot也出过几起事故,虽然现在软件硬件均已升级,但是相对静止的物体仍是自动驾驶前行道路上的一大瓶颈。 但是激光雷达构建三维立体环境,可以避免这些问题。 2、激光雷达分类 激光雷达根据线束数量不同,可分为单线雷达和多线雷达(4/8/16/32/64/128线),线束越多,测量精度越高;

根据扫描方式不同可分为机械旋转式、MEMS 式、Flash 方式、相控阵OPA 型和混合式。 机械式激光雷达以一定的速度旋转,在水平方向采用机械360°旋转扫描,在垂直方向采用定向分布式扫描以搜集动态信息;

混合固态激光雷达MEMS(微机电系统)微镜把所有的机械部件集成到单个芯片上,利用半导体工艺生产,不需要机械式旋转电机,而是以电的方式来控制光束;

固态激光雷达分为OPA 固态激光雷达和Flash 固态激光雷达,其中OPA技术原理与相控阵雷达类似,它由元件阵列组成,通过控制每个元件发射光的相位和振幅来控制光束,无需任何机械部件;

Flash 面阵式激光雷达不同于以上三种逐点扫描的模式,它利用激光器同时照亮整个场景,对场景进行光覆盖,一次性实现全局成像。

以下为激光雷达分类

FR:汽车人参考&中信证券

下表为各技术路线代表企业以及落地时间

未来固态激光雷达会代替现有的机械式激光雷达,因为固态激光雷达可以很好的解决机械式激光雷达面临的物料成本高+量产成本高的问题。固态激光雷达的优势在于,能够最大程度地减少了例如电机、轴承等可动机械结构带来磨损,同时也消除了光电器件因为机械旋转可能造成故障,其与生俱来的特性使得雷达内部的结构布局更加合理,使整体散热及稳定性相比于机械式激光雷达有质的飞跃。

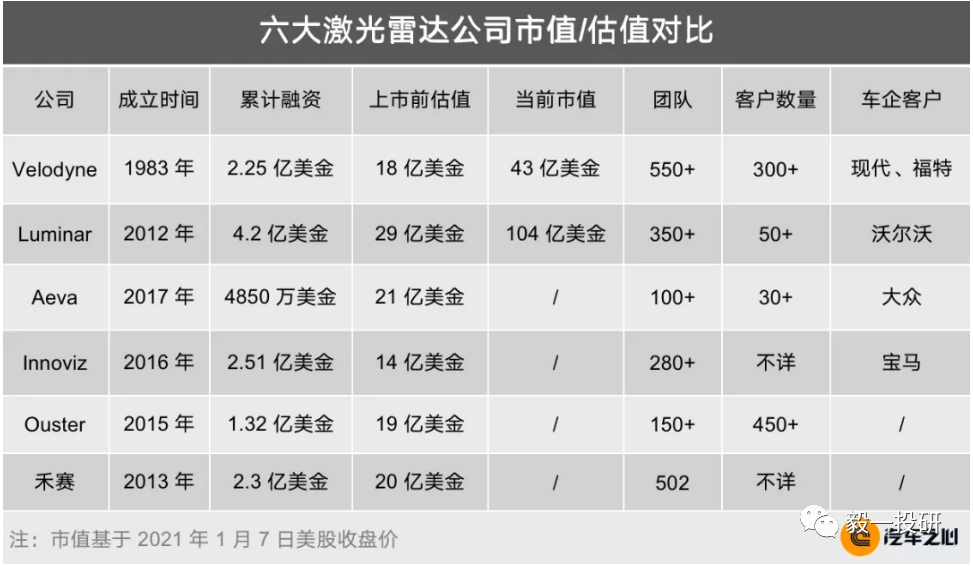

3、禾赛科技及行业竞争者简况

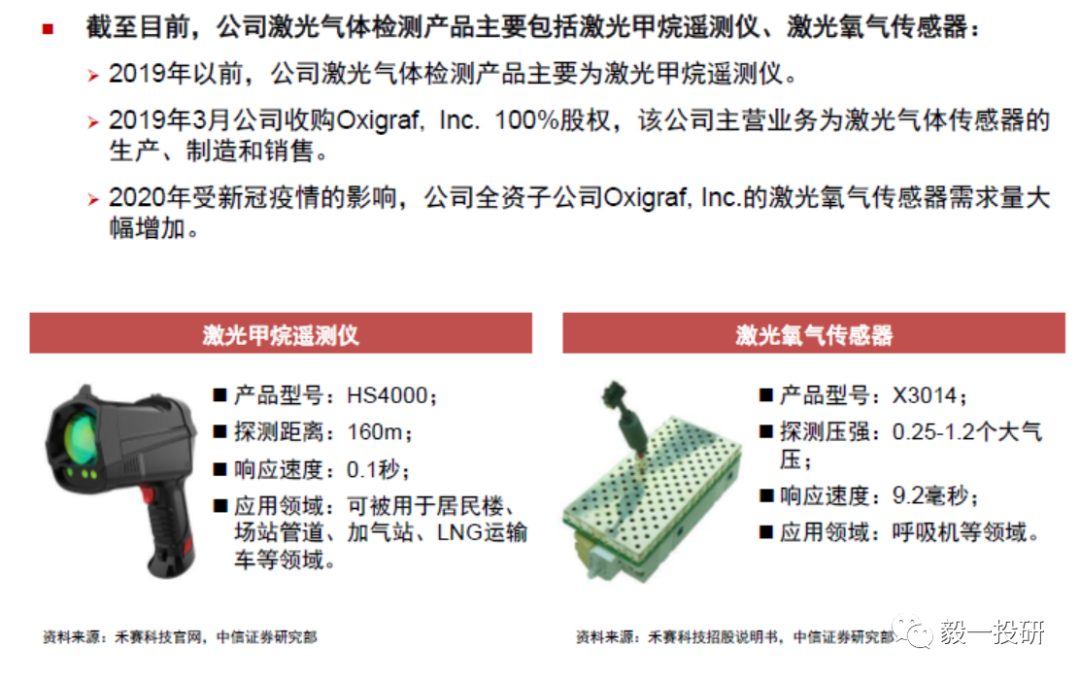

2014年,禾赛科技成立于上海,是全球领先的3D传感器(激光雷达)制造商。2015-2016年,公司主营业务产品为激光气体传感器,主要用于下游燃气行业。产品具体包括:手持式激光甲烷遥测仪及无人机载式激光甲烷遥测仪。2016年,公司基于在激光气体遥感技术的基础上,向无人驾驶激光雷达领域拓展。主要原因是:无人驾驶的激光雷达产品技术壁垒高、市场总量大、应用前景广阔,且无人驾驶激光雷达产品与公司激光气体传感器具有较强的技术相似性。

公司产品及应用

截至目前,公司的机械式激光雷达广泛用于无人驾驶领域中(Robotaxi和RoboTruck):被广泛采用的激光雷达产品为:Pandar 64、Pandar 40P、Pandar 128、Pandar XT;公司在无人驾驶&服务机器人领域中的客户遍布全球23个国家;美国加州DMV公布的2019年无人驾驶测试里程数排名前15位的企业中,超过一半选用了公司产品作为无人驾驶车队的主激光雷达。

2020年9月,白犀牛在上海嘉定推出的无人送货车搭载了公司激光雷达产品。

2020年10月,美团在北京首钢园区发布了智慧门店MAI Shop,无人配送车采用了公司激光雷达产品。新冠疫情期间,美国公司Nuro的无人配送车也采用了公司的激光雷达产品。

国内激光雷达行业简况

一径科技是国内首家宣布量产进程的公司之一,2020年早些时候该公司与嬴彻科技就干线物流卡车自动驾驶解决方案商业化达成战略合作。

一径科技成为嬴彻科技量产MEMS激光雷达供应商,其最新的ML系列激光雷达将会供应于嬴彻科技干线物流的量产自动驾驶车型。

目前,嬴彻已经与国内头部重卡主机厂启动L3量产合作项目,并在自动驾驶卡车领域首次完成L3重卡A样车,将于2021年底率先实现L3量产。

镭神智能是国内为数不多与主机厂达成战略合作的激光雷达公司之一,该公司已与陕汽控股达成战略合作,瞄准车规级激光雷达的研发与商用车前装量产项目。陕汽控股旗下基金也是镭神智能的投资方之一,考虑到陕汽重卡在国内重卡销量排名靠前(2019年排名第四),未来市场想象空间巨大。

无人机巨头大疆科技孵化的Livox(览沃)可以说是2020年国内激光雷达领域的一匹“价格”黑马。千元级低成本激光雷达成为市场关注的焦点。

速腾聚创是国内最早一批涉足汽车激光雷达市场的公司之一,早期菜鸟网络、上汽、北汽的战略投资,一时风光无限。

两年前,该公司的激光雷达搭载到菜鸟网络无人物流车G Plus上,当时名为“驼峰”的无人物流计划号称三年内打造10万台无人设备。

华为是目前全球首家公开宣布涉足激光雷达领域的通讯巨头,其在海外及武汉的技术研发中心,正在加紧开发车规级100线激光雷达。该公司未来计划将激光雷达的成本降低至200美元,甚至是100美元,从而满足前装量产对于成本的苛刻要求。

万集科技是本次榜单前十名企业中,唯一一家上市公司。该公司曾在今年6月宣布拟定增募资不超过9亿元,其中就涉及用于自动驾驶汽车用低成本、小型化激光雷达研发及量产。该公司从单线激光雷达入局,两年前开始8线和32线激光雷达的小批量试制。由于公司在智能交通领域的客户和项目优势,车路协同是其主要立足点之一。

行业简析就先写到这里,后续应该还会有一个补充版本,抱歉今天又很晚

公安备案号 51010802001128号

公安备案号 51010802001128号