-

锂电池上游除了锂矿还能做什么?如果叠加储能呢?

毅一投研 / 2020-12-28 11:08 发布

毅一日常

/

01

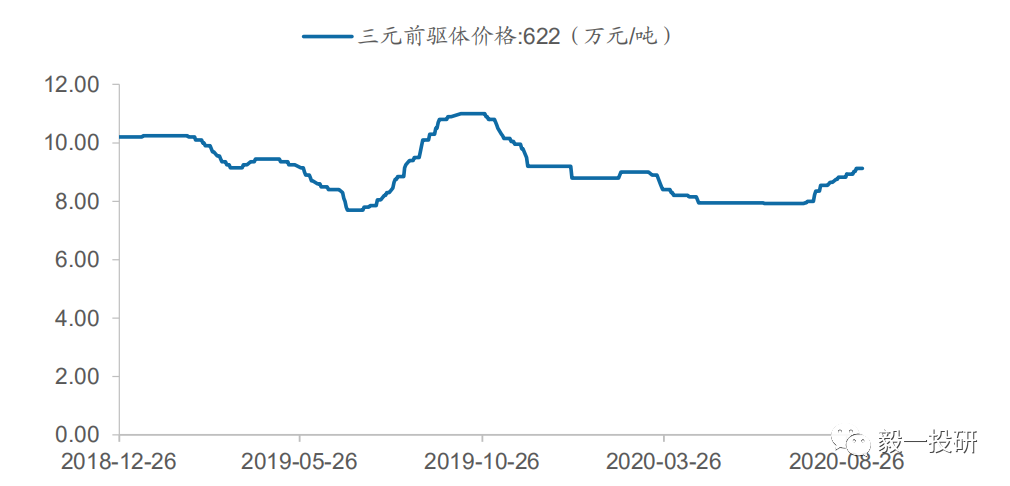

三元前驱体材料是镍钴锰氢氧化物,化学式为NixCoyMn(1-x-y)(OH)2,是生产三元正极材料的重要上游材料,通过与锂源(NCM333、NCM523、NCM622用碳酸锂,NCM811、NCA用氢氧化锂)混合后烧结制得三元正极成品。三元正极材料是制作锂电池的关键性材料之一,其终端下游包括新能源汽车、储能、电动工具以及3C电子产品等。

之所以会想到三元前驱材料是因为12月23号上市的中伟股份,这家公司是做的就是锂电池前驱,但让我想到的是另一家公司,从题材上可能更适合炒作。

三元前驱体直接决定三元正极材料核心理化性能。三元前驱体是生产三元正极的关键性材料,通过与锂源混合烧结制成三元正极,其性能直接决定三元正极材料核心理化性能。

三元正极的成分含量等将影响锂电池能量密度、倍率性能、循环寿命等核心电化学性能。

我们看今年一整年新能源汽车上中下游的联动:

首先,去年年底开始的赣锋锂业上游资源走强

其次,年中下游整车强度开始走强、中游开始走强

最后,赣锋锂业为首的锂电池上游开始再次走强。

什么问题呢?板块的扩散性。

所以,下一个方向是什么可以想一想。这就是今天想说的内容——电池回收、锂电池前驱、储能?其实都是。

一、行业属性:

公司处于动力电池上游,是正极材料的上游产品,这点和中伟股份一样,不过中伟股份更贵,次新股是没有锚可以作为参考的,发散性的考虑到这这家公司。

2020年上半年,公司三元前驱体出货量超过16,000吨,出货量居世界行业前列,占据世界市场的20%以上。四氧化三钴出货量近6,000吨,同比增长57%。四氧化三钴出货量近6,000吨,同比增长57%。核心产品电池材料与电池原料成为世界高质量产品,主流供应SAMSUNG SDI、ECOPRO、CATL、LGC、ATL、容百科技、厦门钨业等全球优质客户。

产能规划:三元前驱体方面,公司目前已建成 10 万吨产能,根据公司规划,21/22 年产能分别达 12/14 万吨,至 25 年逐步达到 18 万吨。

产业链议价能力:2016~2018年国内三元前驱体CR3集中度由37.70%稳步上升至46.80%。

公司定位:高镍电池路线,受益于三元高镍锂电池扩张路线及电池回收。动力电池回收业务可能明年进入高增长期;公司已提前布局镍业务,带上最近周期属性。上游资源控制能力还可以。

二、风口

-

锂电池三元前驱(扩散路线):上面已经说了,不再赘述。

-

储能:与比亚迪公司合资设立的储能电站(湖北)有限公司先后在荆门、武汉、江西等安装4个光伏电站。

-

电池回收:动力电池回收业务或步入高增长期。

-

镍:世界最大的镍资源回收企业之一。NCM高镍发散路线。

三、技术面:

就这些吧,技术面的话,位置相对其他龙头,真的算很低很低了,最近上游补涨,它也就30个点。

上市之后底部就一直抬高,大胆小仓位试错我认为是可行的,自行考虑,仅供参考,杠精退散~

我考虑它的目的是希望小仓位试错看是否能蹭风口走出新高,不是长线思路:

我考虑它的目的是希望小仓位试错看是否能蹭风口走出新高,不是长线思路:

好啦,今天就到这。至于盘面,也没啥特别想说的,大概率还是持股为主。会有一点调仓,最近买对方向,真的有很好的赚钱效应,方向如果不对那就会比较难受:

-

公安备案号 51010802001128号

公安备案号 51010802001128号