-

周末YY银行股

梦芙投研工作室 / 2020-11-28 15:53 发布

近期银行板块一直拉升,很多朋友问能不能参与,我一贯的风格是,没有先手优势不参与追高,但板块整体提升的时候,做好风控的前提下也可以适当考虑。周末无聊,下面是我做的一个小分析,大家当作看戏即可,不喜绕道~

参考思路:按照经验,历史节奏上,银行板块一般先是业绩稳定且弹性大的中大型银行连续拉升(前一段时间至今),接着就是特大银行的接力(本周五延续至?),然后就是看小银行的全面开花(接下来会有么?),如果这个节奏成立,那接下来小市值银行会由于市场里面资金的溢出效应而受到青睐,可以考虑短线买入,在设定止损的情况下,印证思路的正确与否。

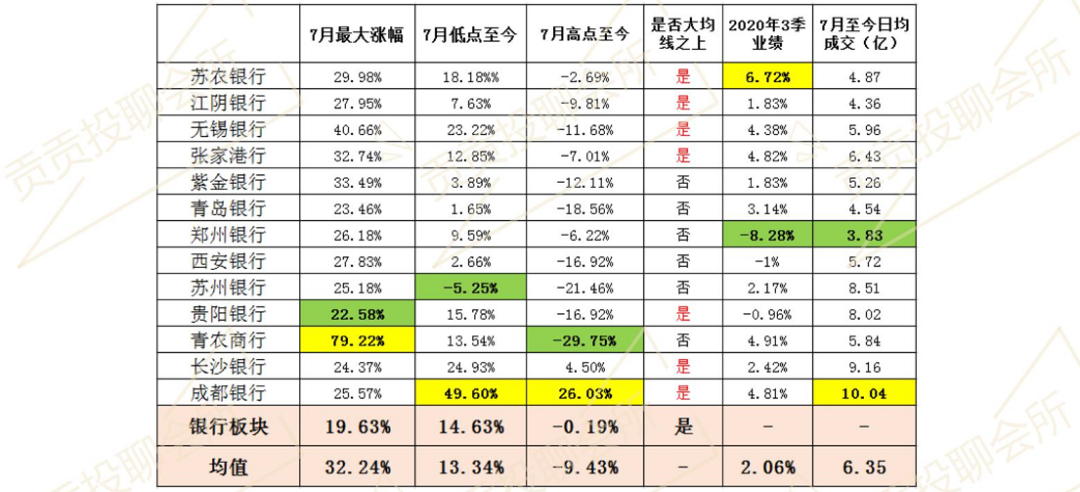

参考样本:A股银行板块中,截至2020年11月27日总市值小于500亿的银行股。(共15只,其中常熟银行基本面出问题,厦门银行属于超次新,两者不考虑)

参考范围:7月1日-7月9日银行板块大幅拉升,区间振幅为19.63%,可参考性强。

2020年7月行情至今各银行情况对比表(市值从上到下依次递增)

上面表格中,主要是从涨幅(看弹性),从技术(看趋势),从业绩(看发展),从成交(看资金)几个方面去多维度对比分析,下面直接列出排除对象并指出原因:

1、排除郑州银行,其2020年3季度业绩降幅较大,在小银行中市值体量中等,但日均成交却是最后一名,说明资金对其不感冒,从其7月份涨幅26%来看低于小银行均值,7月低点至今涨幅均低于银行板块和小银行的涨幅均值,上涨弹性较弱,且目前没能站上重要均线,技术上可参与性不强。综上,郑州银行各项指标均不占优,且业绩差,弹性差,PASS。

2、排除西安银行,其2020年3季度业绩为负,7月份涨幅弹性一般,且7月份高点回撤至今几乎抹去全部涨幅,大均线死死压着,技术形态上回到原点,没有亮点,PASS。

3、排除贵阳银行,其2020年3季度业绩为负,7月份涨幅在全部银行个股中倒数第一,虽然能够站上大均线,技术上有进一步上涨动能,但弹性太差,业绩差,PASS。

4、排除青岛银行,其7月份涨幅在全银行个股中倒数,且7月份高点回撤至今几乎抹去全部涨幅,大均线死死压着,技术形态上回到原点,在小银行中市值体量中等,但日均成交相对较小,资金关注不多,没有亮点,PASS。

5、排除苏州银行,其7月份涨幅在全银行个股中倒数,且7月份高点回撤至今不但抹去全部涨幅,还倒贴不少,目前价格仍然低于7月最低位置且远离大均线,下跌趋势尚未扭转,PASS。

6、排除长沙银行+成都银行,这两只银行股不是不好,反而是相对较好,是上述13只小银行中,在7月份涨幅相对温和的情况下,仅有的两只走到当下仍能够保持正涨幅的银行股,反而是这种情况下,如果短期内还想爆发式的拉升,正常来说难度较大,且这两只是上述13只银行股中市值最大的两只,根据其历史回测来观察,脱肛式拉升不太实际,PASS。

7、排除江阴银行+紫金银行,这两只3季度业绩低于行业平均值,7月高点回撤至今,也是接近回到了7月份启动之前的位置,整体涨幅不高,弹性相对较弱,PASS。

剩下4只银行股,作为备选,这里列出优劣点对比:

1、苏农银行,在上述小银行中3季度业绩排名第一,远超平均值3倍,目前价位距离7月高点只有不到3%的距离,是除了长沙银行和成都银行的正增长外,距离7月高点最近的一个。形态上看,大均线正在慢慢归拢朝上,目前正在突破7月底至11月底构成的箱体上沿,短期均线已经向上发散,可考虑买入,唯一不太好的就是其市值是最小的银行股,资金反而不太喜欢强力介入。

2、无锡银行,在上述小银行中7月份涨幅排名第二,同时7月份低点至今涨幅排名处在前三名,业绩是行业均值的2倍。形态上看,大均线正在慢慢归拢朝上,但还未能突破7月回撤之后至今形成的箱体,短期均线尚未发散,需要一个拐头的动作来进行确认,其市值处于银行股倒数第三名,但7月上涨较为给力,有过3个涨停,弹性较好可以考虑。

3、张家港行,7月涨幅仅次于无锡银行,业绩也是行业均值的2倍,形态上看,大均线正在慢慢归拢朝上,7月至11月下旬的高点趋势线已经突破,短期均线已经发散,这里介入有点追高,但如果板块能整体提升,这里适度追高可以接受。

4、青农商行,7月涨幅逆天,是第二名的2倍,板块均值的4倍,弹性最大,基本面上看3季度业绩不错,也是行业均值的2倍,不太好的情况就是7月以来回撤过大,目前形体上看尚未站上大均线,目前刚好反弹到了60日线的压制之下,纯形态上看不太适合参与,但鉴于其之前有过巨大涨幅,如果板块继续复制前述走势,在资金记忆的加持下,短期大幅拉升仍然可期,下周继续放量站稳60日及大均线的情况下可适当参与。

总结:根据上述对比,苏农银行、无锡银行、张家港行、青农商行这4只小市值银行股,业绩相对稳定出色,基本面没有暴雷,同时前期7月份涨幅排在前列,历史回测有较好的对比效果,目前前三只整体形态已经站稳较大均线,处于向上的冒头趋势,可以适当参与,最后一只青农商行虽然目前形态上不太理想,但接下来能够放量站稳的情况下,可以期待其后来居上的动作,上述这4只票子可以用两两组合的买入配对比较合理。

为什么这里不考虑中大型银行?原因很简单,中大型银行中,业绩优秀的公司基本已经一路绝尘屡创新高(例如我最爱的招行、兴业等),业绩及治理不优秀的公司(例如浦啊、民啊、中啊之类的)一直在低位徘徊,且市值不小的情况下想要资金去青睐这明显不可能,还有就是特大型银行(我只喜欢工行和建行,其他也pass)不是不能参与,而是整体涨幅会偏小一些,如果不能启动之前就撸,收益相对就不会太高。这里本来我们讲究的就是一个性价比,讲究找一个潜在的能够短时间快速提升盈利涨幅大的银行股,所以只有小市值的银行股具备我们所需要的条件。

当然,上述只是猜测银行板块接下来会有资金的溢出效应流入小市值银行股而形成的拉升效果,至于是否能够实现需要市场来验证,非要参与需要设定合理的止损价位,如果市场对上述推断证伪,那就按纪律止损即可,不纠结。

本文纯属意淫,虽然有个股介绍,但不构成买卖建议,股市有风险,投资需谨慎!!!

公安备案号 51010802001128号

公安备案号 51010802001128号