-

芯片半导体,行业景气度提升,自主可控国产替代大势所趋

股侠风清扬 / 2020-11-08 16:11 发布

继光伏之后,新能源汽车板块走势强势,短线新能源汽车板块已经中后期的炒作,长期看,新能源汽车这个赛道可以继续跟踪!毕竟新能源汽车是大势所趋,后期也会写一篇新能源板块的文章!

低位的芯片半导体、通信设备5G板块短期有明显的资金介入迹象,芯片半导体整体调整时间周期长,但是三季度的业绩整体还是超预期,通过这篇文章,可以把芯片半导体从设计、晶圆、封测、设备和材料五个维度简单梳理一下!

逻辑背景:

一、周期共振,整体三季度业绩行业超预期

1、2020年芯片半导体持续超预期等产业趋势,看好全球半导体、消费电子、5G 带来的电子创新周期。

20Q3 季报全部披露完毕后,电子板块尤其是半导体板块大量公司迭超预期,对于电子产业的观点判断,对于半导体及消费电子两大板块的景气度趋势看好。

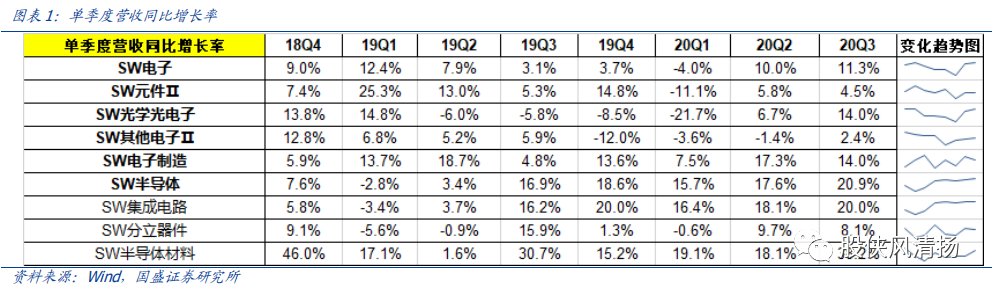

收入同比持续增长,半导体板块遥遥领先。至 20Q3 业绩报公告完毕,电子板块整体收入同比持续增长 11.3%,其中半导体增速领先所有其他板块,达到了 20.9%的同比增长。

单季度营收同比增长率:

20Q1 由于全球新冠疫情致使板块性的略微负增长,但是随着疫情恢复,以及半导体国产化的不断加速推进,作为电子行业最基础的半导体板块迎来了进一步的加速成长。

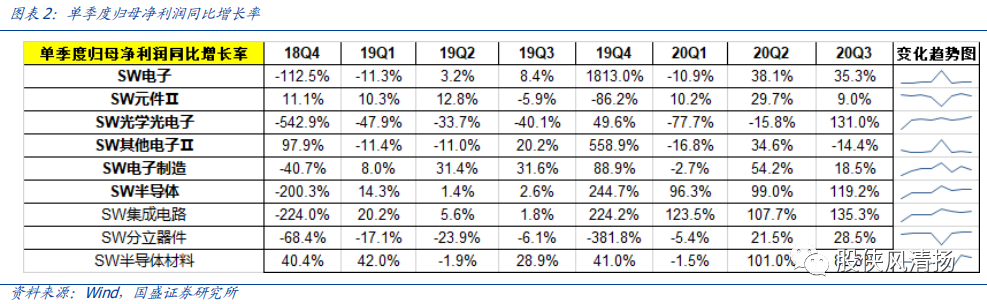

单季度归母净利润同比增长率:

利润增长远超收入增长。在电子板块收入端实现了整体 11.3%的增长的同时,电子行业的单季度归母净利润实现了远超收入增长的态势,达到了 35.3%;其中半导体板块实现 了 119.2%的归母净利润的增长。

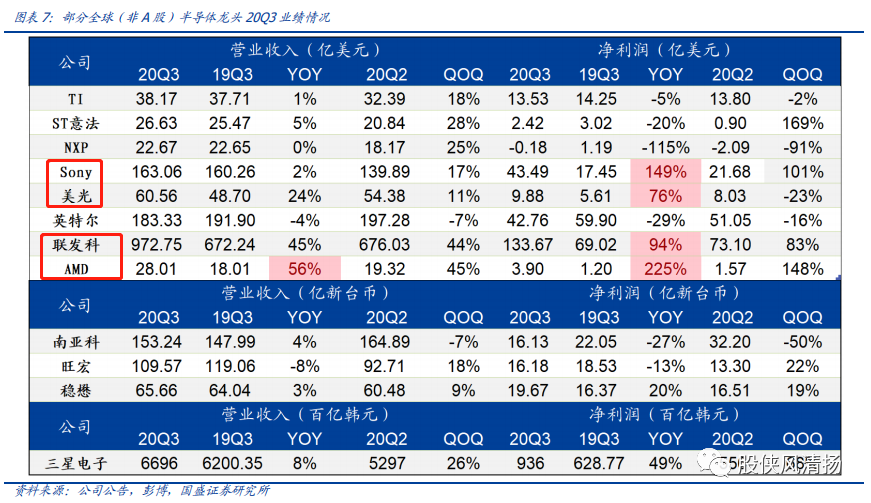

2、全球半导体龙头展望,2021 年拐点基本确立

已公布 Q3 季度业绩的具有代表性的全球(非 A 股)半导体领域公司进行分析,伴随着三季度疫情企稳、下游需求环比改善,美光(存储龙头)、AMD(设计龙头)、联发科等 Q3 业绩高速增长同时,普遍给出未来行业景气的乐观指引。

3、产业链自主可控趋势不可逆转

产业链、供应链在关键时刻不能掉链子,这是大国经济必须具备的

重要特征。科技争端深刻暴露出我国产业链、供应链存在的风险隐患,为保障产业安全,下一阶段预计国家政策将加大力度打造自主可控、安全 可靠的产业链和供应链,必要的产业备份系统有望加速形成!

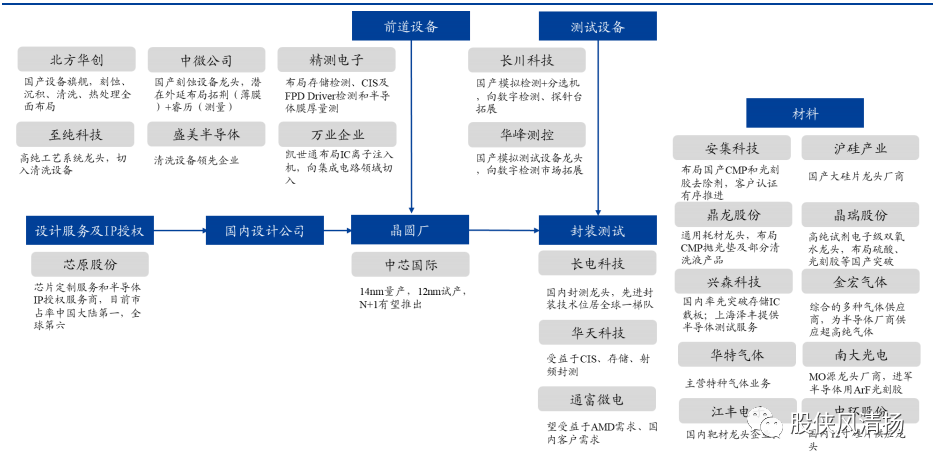

产业链优质标的链条:

二、板块标的延伸

1、半导体设计(集成电路设计):业绩靓丽,增速继续领先全行业

半导体设计板块核心公司情况

24 家芯片设计公司中17家公司归母净利润同比增速为正,10家公司归母净利润同比增速超过50%,4 家公司归母净利润同比增速超过 100%;

韦尔股份:Q3 高速成长,高端产品需求远超预期 :

2020年前三季度营收持续增长、利润同比大幅增长,64M等产品订单饱和需求远超预期,市场份额持续提升。营收利润大幅增长。公司2020年三季度实现营收59.26亿元,同比增长60.05%。单季归母净利润同比大幅增长1141.43%,环比增长35.14%至 7.36 亿,1-9 月扣非归母净利润同比大幅增长 2471.08%至 15.86 亿元。营收增长主要是因为收购豪威科技,主营业务增长加了 CMOS 图像传感器,并为公司带来了智能手机、安防、汽车、医疗等领域优质客户。此外公司产品覆盖高中低端,64M 等产品需求远超预期,市场份额持续提升。

兆易创新:Q3 营收大超预期,主业景气度展望高启

兆易创新2020年前三季度营收利润环比大幅增长,其中Q3单季度营收大超预期!NOR Flash、MCU 等产品需求超预期,我们预计市场景气度或将持续到明年。

营收利润大幅增长,单季度营收超预期。前三季度营收31.74亿,同比增长44.02%,

实现归母净利润6.73亿元,同比增长49.6%,扣非净利润5.76 亿,同比增长45.78%。三季度单季实现营收15.2亿元,同比增长51.35%,环比增长77.86%。主要由于各产品线市场需求均增加、新品量产销售、新客户拓展,三事业部业务均有所增加。

卓胜微:射频龙头 Q3大超预期

公司Q3实现单季度营收 9.75 亿元,同比增长 108%,实现归母净利润 3.65 亿元,同比大幅增长 115%,贴此前业绩指引上限(预告为 3.48 亿元-3.65 亿元),再度大超市场预期,体现核心客户订单动态调整下公司仍然凭借 4G→5G 的行业量价齐升趋势以及国产化机遇取得高成长。

2、封测:行业显著回暖,净利率有望逐渐修复

封测行业在2020Q2及2020Q3持续高稼动率运转,利润加速攀升。2019Q3 封测行业开启了本轮行业景气修复及国产替代加速,收入端持续高增长,超预期有望从收入端向利润端传导。封测行业在收入规模增长的同时,加强成本管控和费用降低,毛利率提升,净利润释放加速。2020Q3,核心封测公司(长电科技、通富微电、华天科技、晶方科技)营业收入为 120 亿元,同比增长 1%;归母净利润为 8.41 亿元,同比增长 251%。考虑到长电科技 2020 年收入口径调整,按照去年同比口径计算,国内核心封测公司营业收入同比增长10%。

长电科技:三季报超预期,净利率持续攀高

营业收入持续增长,单季度净利率上升超预期。长电科技前三季度收入187.63亿元,按照同比口径增长 33%;前三季度净利润7.68亿元。公司2020Q3 单季度收入67.87亿元,按照同比口径增长 11%;归母净利润 3.98 亿元,同比增长 417%。单季度毛利率17.04%,为近五年来新高;单季度净利率 5.87%,盈利能力超市场预期。

通富微电:业绩超预期,AMD Zen3 竞争力加强

2020Q3 单季度收入27.5亿元,同比增长11.46%;归母净利润1.5亿元,同比增长198.88%。公司国内客户订单明显增加;国际大客户进一步扩大市场占有率;海外大客户通讯产品需求旺盛。公司 2020Q1~Q3 经营业绩持续大幅增长,Q3 扣非归母净利润环比增长 114%

晶方科技:光学赛道 TSV 龙头,三季度环比继续提升

公司 Q3 实现营业收入3.09亿元,同比增长120%;归母净利润1.12 亿元,同比增长269%。2020前三季度公司实现归母净利润分别 0.62/0.94/1.12 亿元,环比持续增长。单季度毛利率 51.46%,净利率 36.24%,环比持续提升且创新高。经营净现金流 1.38亿,同比、环比大幅提升。

3、设备:设备厂商收入、利润持续快速增长

收入、利润快速增长,国产替代持续深化。设备行业核心公司(中微公司、北方华创、至纯科技、精测电子、长川科技、晶盛机电、华峰测控、万业企业)第三季度营业收入42 亿元,同比增长 27%(剔除掉重组因素,下同);第三季度归母净利润 7.6 亿元,同比增长 37%。设备行业持续处于高速增长,国产替代空间快速打开,国内核心设备公司成长可期。

北方华创:国产半导体设备龙头,布局领域完整

北方华创为国内半导体设备龙头,产品几乎覆盖整个前道工艺,未来替代空间巨大。半导体设备市场主要集中在光刻、沉积、刻蚀等前道工序段,集中度相当之高——以AMAT、ASML、LAM、TEL,北方华创全面布局,技术处于国内领先。

中微公司:国产刻蚀设备龙头

核心业务:主营业务是刻蚀设备和 MOCVD。刻蚀机用于半导体制程,客户涵盖台积电、

中芯国际、海力士、华力微、联华电子、长江存储等;MOCVD 用于 LED 外延片制程,

客户涵盖三安、华灿、乾照等。

至纯科技:高纯工艺系统龙头,后发进军半导体清洗设备业务

至纯科技主要从事高纯工艺系统和半导体湿法清洗设备业务,半导体清洗设备业务,虽然起步稍晚,但市场空间大、增速快,是公司的最大业务亮点。目前公司启东一期生产基地全面建成,已达到48套/年的产能,一二期共规划96套/年,公司于2019年12月发行可转债,募资3.56亿元投入槽式和单片式清洗设备的生产制造。项目预计在2022年达产,预计初步可贡献最高达9亿元的清洗机业务的收入规模。

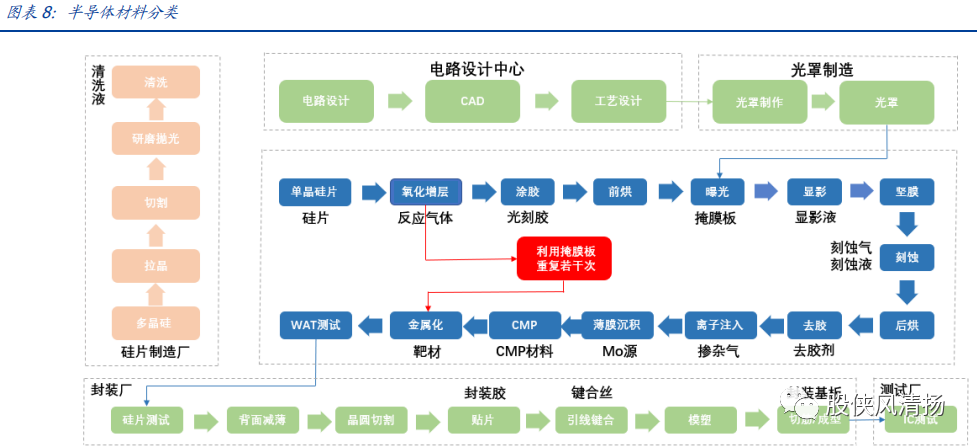

4、材料:半导体材料国产替代空间巨大

简单来看,半导体制造所需要的材料主要分布在一下四步之中:

1. 掺杂/热处理:溅射靶材,湿法化学品、化学气体,CMP 抛光垫和抛光液;

2. 蚀刻/清洁:掩模/光罩,溅射靶材,CMP 抛光垫和抛光液;

3. 沉积:化学气体,CMP 抛光垫和抛光液;

4. 光刻:掩模/光罩、光刻胶、光刻胶显影液、熔剂、剥离剂。

晶圆制造材料包含硅、掩膜版、光刻胶、电子气体、CMP 抛光材料、湿化学品、溅射靶

材等,其中硅片约占整个晶圆制造材料的三分之一。

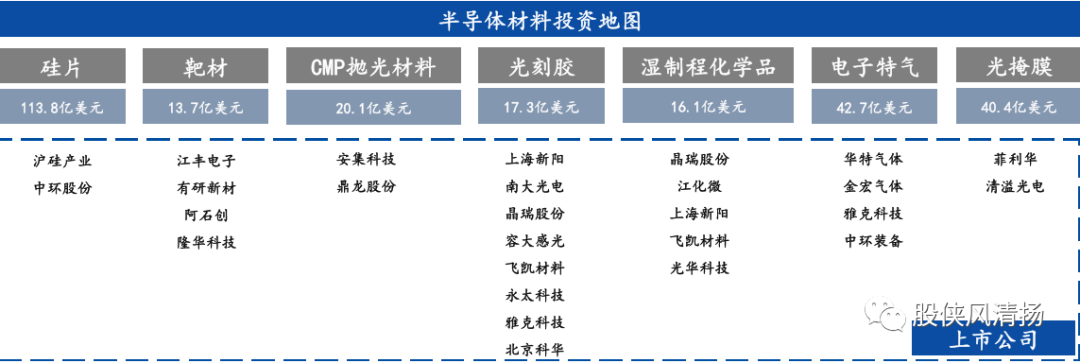

半导体材料上市公司投资地图:

(1)硅片:沪硅产业、中环股份

(2)靶材:江丰电子、有研新材、阿石创

(3)CMP抛光材料:安集科技、鼎龙股份

(4)光刻胶:南大光电、上海新阳、雅克科技、晶瑞股份、飞凯材料、容大感光、

(5)化学品:晶瑞股份、上海新阳、飞凯材料、江化微

(6)特气:华特气体、雅克科技

(7)掩膜版:清溢光电

代表标的简述:

安集科技:领先的抛光液和光刻胶处理剂厂商

安集科技的主营产品是抛光液和光刻胶处理剂,主要应用于集成电路制造和先进封装领域。公司成功打破了国外厂商对集成电路领域化学机械抛光液的垄断,实现了进口替代,使中国在该领域拥有了自主供应能力。根据抛光对象分类,公司化学机械抛光液有铜及铜阻挡层系列、其他系列等系列产品;根据光刻胶下游应用领域分类,公司光刻胶去除剂包括集成电路制造用、晶圆级封装用、LED/OLED 用等系列产品。

沪硅产业:首家实现300mm硅片规模化生产的公司

硅产业集团是中国大陆规模最大的半导体硅片企业之一。主要产品为300mm及以下的半导体硅片,在特殊硅基材料SOI硅片领域 具有较强的竞争力。在中国大陆率先实现300mm半导体硅片规模化销售。

雅克科技:阻燃剂行业龙头成功转型半导体材料公司

自2018年起,半导体材料业务带动公司业绩快速提升。2019年实现营业总收入18.32亿,同比增长18.4%,其中,LNG保温复合材料上升最快,同比增长高达131.3%,半导体化学材料和特种气体紧随其后,分别上涨83.5%和53.5%,而阻燃剂业务同比下滑28.3%;2019年实现归母净利润2.93亿,同比增加120.2%。

华特气体:国内特气龙头企业

公司成为国内首家打破高纯六氟乙烷、高纯三氟甲烷、高纯八氟丙烷、高纯二氧化碳、高纯一氧化碳、高纯一氧化氮、Ar/F/Ne混合气、Kr/Ne混合气、Ar/Ne混合气、Kr/F/Ne混合气等产品进口制约的气体公司,实现了近20个产品的进口替代,是中国特种气体国产化的先行者。公司的特种气体产品已广泛应用于中芯国际、长江存储、华虹宏力、台积电、华润微电子、京东方、柔宇科技、中电海康、晶科能源、晶澳太阳能、武汉长飞、德州仪器(成都)等产业内的一线知名企业。

鼎龙股份:领先的光电成像显示及半导体工艺材料制造商:

公司是国际国内领先的光电成像显示及半导体工艺材料开发制造商。公司主营业务为光电半导体工艺材料和打印复印通用耗材,近年来,公司重点布局光电半导体工艺材料业务,尤其是在国产CMP抛光垫领域已然成为国内的龙头企业,推动了我国半导体产业了实现进口替代的产业发展趋势,打破国外垄断。

5、晶圆代工:全球领先的集成电路晶圆代工企业之一

中芯国际:中芯国际是全球领先的集成电路晶圆代工企业之一,也是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的专业晶圆代工企业,主要为客户提供0.35微米至14纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。

温馨提示:

文中内容仅为股侠风清扬个人观点,所展示、提及到的思路策略、板块机会,仅供参考,不构成任何实际操作建议,股市有风险,投资需谨慎!

添加:GX365618,即可领取短线建仓股:

公安备案号 51010802001128号

公安备案号 51010802001128号