-

20201010 这只股票能够浴火重生吗?

小黑黑小小 / 2020-10-14 22:20 发布

本文是*ST大港的专题分析。

关于*ST大港的分析,之前已经写过很多文章,为了方便新粉丝阅读,本文将以前内容修改整理,并补充了最近三季度业绩预告的分析内容。

*ST大港,看到“港”,容易联想到港口,联想到水手,名为“大港”,于是我就给它起名为“大力水手”。

一、大力水手上市及*ST情况

江苏大港股份有限公司成立于2000年4月20日,由镇江新区大港开发总公司等五家发起人共同发起设立。2006年11月16日发行6000万A股,成为镇江市镇江新区第一家上市公司。

由于2018年度、2019年度连续两个会计年度经审计的净利润为负值,今年4月30日公司股票被实行“退市风险警示”特别处理,股票简称由“大港股份”变更为“*ST大港”。

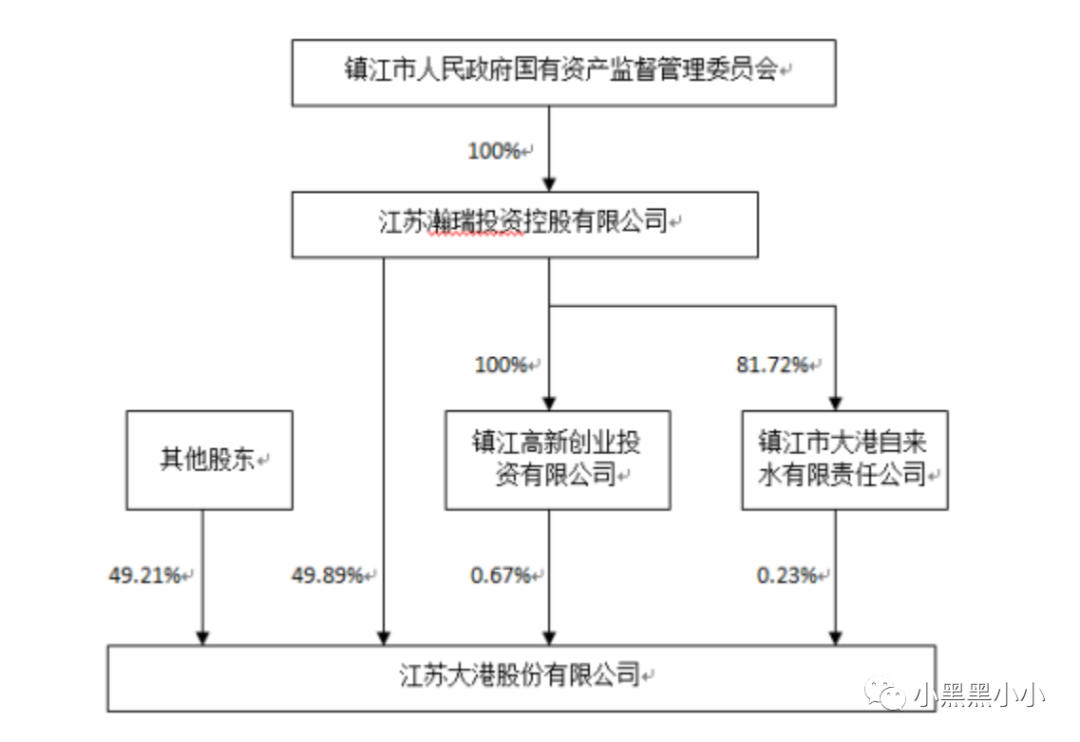

二、大力水手的东家

大力水手的实控人是镇江市国资委,控股比例达50.79%。具体控股情况如下图:

国资委旗下企业众多,资产资源丰富,可以以各种匪夷所思的方式,向*ST企业输送利益,其无私之精神,完全可以感动天地。所以通常来说,国资的*ST是极不容易退市的,每年摘帽最确定的企业,多数是国资背景。

三、大力水手的金菠菜

看过动画片的人都记得,每当大力水手吃掉一份菠菜后,都会迸发出巨大的能量。

6月23日,大力水手发布《关于资产置换暨关联交易的公告》,7月9日完成了此项资产转置换。这次资产置换,是金主实控人专为大力水手量身打造的一剂金菠菜。

我们详细拆解一下:

(一)菠菜提供方:

大力水手的控股股东江苏瀚瑞投资控股有限公司。

(二)菠菜的方案内容:

大力水手公司拟以应收款项账面余额107665.93万元(以下简称“置出债权”)与控股股东瀚瑞控股全资子公司瀚瑞金控持有的金港租赁30%股权和金控租30%股权(以下简称“置入股权”“标的股权”)进行置换。置入股权交易作价130251.84万元,置入股权和置出债权的价格差额22585.91万元由公司以现金支付。瀚瑞控股为本次交易承诺保底收益,即大港股份每年按照持股比例享有的金港租赁与金控租赁的净利润若低于大港股份投资金港租赁和金控租赁总金额的7%(130251.84*7%=9117.63万元),则瀚瑞控股应以现金向大港股份补足差额,补偿期限5年(2020年度-2024 年度)。

(三)菠菜的营养简评

为什么置换?

说白了,就是实控人输送利益,以达到强力保壳的目的。

把极难收回的、每年要计提坏账损失、造成年年利润损失的应收账款,换成优良的股权,而且这股权每年还给出保底净利润——7%。

怎么样?10.77亿元不产生任何收益、每年还要计提大量坏账损失(已经计提了7109万元,今年计提幅度还要增大)的烂资产,换成了等额的优质股权,还能得到每年至少7%的利利润。

当然,大力水手另外付了2.26亿元现金,连同这10.77亿元烂账,一起换回了13.03亿元的优质股权。

经过这一置换,对净利润的影响立竿见影:

1.关于承诺保底净利润9118万元。

2020年于7月9日完成资产交割,所以下半年(7月起)两租赁公司的损益公司采取权益法核算计入投资收益科目;上半年(1-6月)损益归公司所有,但并不反映在利润表中,计入资本公积,增加公司的净资产。如果恰好达到承诺,按时间来平均计算,2020年上半年增加资本公积4559万元,下半年增加净利润4559万元。

2021年以后,两家租赁公司提供的净利润,全部作为扣非净利润。如果未达到9118万元,由瀚瑞控股以现金向大港股份补足差额,差额部分计入资本公积。

2.这10.77亿元烂账,以往已经计提了7109万元坏账损失,既然换回了好资产,这7109万元坏账损失就要冲回,将给2020年利润增加7109万元,扣税后净利润为7109*75%=5331.75万元(三季报中即可反映出来)。

综上两项,通过这次资产置换,如果两家公司达到保底承诺,大力水手啥也不用干,今年直接增加4559+5332=9891万元净利润,增加4559万元资本公积。

这绝对是货真价实的强力菠菜。

四、大力水手的股权生意

大力水手持有153.8716万股天奈科技,是天奈科技上市前的第24大股东。

天奈科技的注册地也在镇江新区,与大力水手在同一地区。大力水手抓住这一机遇,在天奈科技上市前投入1000万元,获得153.8716万股股权,成为天奈科技当时股东中唯一的国有股东。

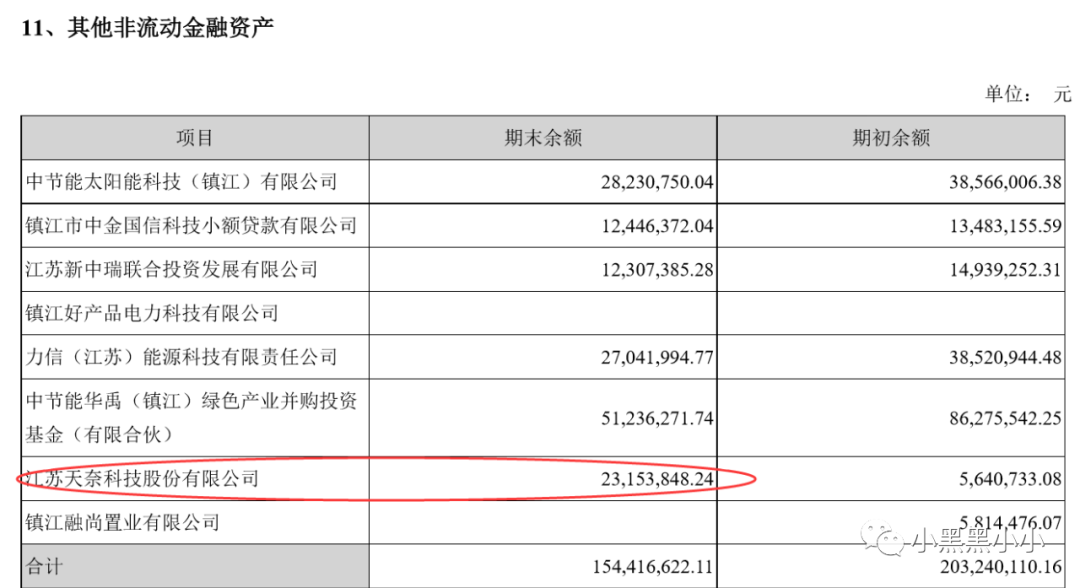

根据新金融工具准则的要求,2019年1月1日,公司将对天奈科技的股权投资分类调整至 “以公允价值计量且其变动计入当期损益的金融资产”,报表列报的项目为“其他非流动金融资产”。

在“其他非流动金融资产”科目内,我们可以找到这部分资产价值。其中,在2019年年报中,这部分资产价值列为2315.3848万元;在2020年半年报中,这部分资产价值列为5493.8133万元。

(截图于大力水手2019年年报)

(截图于大力水手2020年中报)

我们可以计算一下这两个时间点上,大力水手持有天奈科技的实际价值。2019年12月31日,天奈科技股价32.21元,153.8716*32.21=4956.2042万元;2020年6月30日,天奈科技股价46.61元,153.8716*46.61=7171.9553万元。

两个时点上,财报上计量的资产价值远远低于股票的实际价值,是因为*ST大港持有的天奈科技,9月25日才到解禁期。按照会计的谨慎原则,未到解禁期的限售股权,在资产估价时要打一个折扣。

关于限售股票的估计,以往人们常用近似摊余成本的方法;2017年后,根据《证券投资基金投资流通受限股票估值指引(试行)》,开始采用AAP估值法(亚式看跌期权)。诸如此类的估值体系,计算公式都非常复杂,基本无法用纯手工算出。我们只需要掌握一点:估值与时间有关,离限售解禁的时间越长,估值的折扣就越大,离解禁的时间越短,估值的折扣越小。

大力水手持有的天奈科技6月末在财报上的计价,相对于实际价值的76.6%,随着解禁期的到来,会接近于市值,假设天奈科技股价不变动,会增厚投资收益1000多万元。

五、大港水手子公司的混改

6月份,镇江新区出台国企改革

“ 1+5” 文件,文件中明确四个发展定位,其中大港股份的定位为:以战略性新兴产业为主导的投资控股型公司。

镇江新区同时直接明确了港龙石化(大力水手子公司)混改的期限——2020年底前完成。

六、大力水手的拼搏努力

(一)洗大澡

2019年计提商誉减值损失1.25亿元、坏账准备2.06亿元、存货跌价损失0.45亿元、固定资产减值损失0.21亿元。其中占大头的是商誉和坏账准备。从2020年情况来看,目前商誉9058万元,今年即使计提减值损失,也一定小于去年;10.77亿的应收账款已经置换,这部分不再计提坏账准备,且7109万元坏账损失还将冲回。今年财务情况肯定好于去年。

(二)甩包袱

2019年出售艾科半导体、大港置业和东尼置业。出售艾科半导体是为了优化测试产业结构和布局,提升盈利能力。出售大港置业和东尼置业,是因为公司准备逐步退出房地产行业,这俩公司总是亏损,套得太深,割肉一了百了。

(三)强主营

大港股份坚定不移地将集成电路封测产业打造成为主导产业。上半年,封测业务前景明朗,集成电路板块抓住了CIS芯片(CMOS图像传感器)需求快速增长的市场机遇和芯片国产化替代的产业风口,大港股份控股公司苏州科阳半导体有限公司CIS封装业务量价齐飞,6月份实现超产达效。测试业务拓展成效明显,上海旻艾半导体有限公司顺利实现扭亏。

园区环保板块增效明显。新区固废积极推进业务拓展,上半年签订合同数量超去年全年处置总量,收入和利润在疫情影响下实现增长,港龙石化码头吞吐量同比增长明显,盈利能力有效提升。

(四)抒壮志

将上海旻艾由孙公司提升为全资子公司并进行增资,作为国内专业化独立第三方集成电路测试企业,成为公司未来集成电路测试业务的主要平台,借助身处上海临港自贸区得天独厚的地理优势,有利于抢占集成电路产业发展先机。

孙公司苏州科阳是少数掌握晶圆级芯片封装技术的公司之一,掌握了晶圆级芯片封装的TSV、micro-bumping(微凸点)和RDL等先进封装核心技术,包含了覆盖锡凸块、铜凸块、垂直通孔技术、倒装焊等技术。苏州科阳总经理李永志直接放言:苏州科阳要做CIS高端封测的全球前三!

七、三季报业绩预告分析与后市展望

10月9日,*ST大港披露了业绩预告,公司今年前三季度净利润预计为盈利1亿元至1.2亿元。

根据公司的半年报,上半年*ST大港实现营业收入3.85亿元,净利润3187.87万元,扣非净利润-3614.33万元。

解读如下:

(一)实现利润主要原因及与上半年情况对比

1亿元-1.2亿元利润的主要构成:

1.苏州科阳

苏州科阳1-3季度净利润为 2800万元-3200万元。

上半年苏州科阳净利润为1739.81万元。

2.上海旻艾

2019年将全资孙公司上海旻艾从艾科半导体中分离出来,升级为子公司。1-3季度上海旻艾净利润为1300 万元-1700万元。

上半年上海旻艾净利润为1146.14万元。

3.剥离亏损公司

2019年公司完成了江苏大港置业有限公司、镇江东尼置业有限公司两家全资子公司 100%股权的转让,不再亏损。

此项1-3季度与上半年相同。

4.金港租赁与金控租赁

今年7月,公司完成了资产置换,以应收款项账面余额 10.77亿元与控股股东瀚瑞控股全资子公司瀚瑞金控持有的金港租赁30%股权和金控租赁30%股权进行了置换。本次置换事项完成后,预计坏账转回及两公司投资收益对公司第三季度利润影响约8000万元-8500万元。

此项仅3季度发生。

5.压缩了融资规模

1-3季度财务费用约 6500万元-7500万元。

上半年财务费用为5394.93万元。

6.出售厂房

园区标准厂房出售形成的收益3461万元,为非经常性损益。

此项1-3季度与上半年相同。

7.利息收入

应收账款利息收入约3144万元,为非经常性损益。

此项1-3季度与上半年相同。

8.入股天奈科技的投资收益

天奈科技9月25日解禁。

*ST大港持有153.8716万股天奈科技,初始成本为1000万元。

在解禁前,根据限售股估价谨慎原则,估价比市价低。

2019年年报,这部分资产价值列为2315.3848万元;2020年中报,这部分资产价值列为5493.81万元。

9月25日解禁后,可以按市场价格估价。9月30日天奈科技价格为40.37元,这部分资产价值为153.8716*40.37=6211.8万元。

(二)扣非净利润情况

1-3季度的净利润超过1亿元,全年盈利将毫无疑问,市场普遍关心的是,*ST大港能否实现扣非盈利。

上半年*ST大港的扣非利润是-3614.33万元,我们来看看3季度可以对扣非利润带来提升的项目:

1.苏州科阳

1-3季度净利润为2800万元-3200万元,取中值3000万元估算。

上半年苏州科阳净利润为1739.81万元。

3季度估算增非利润1260万元。

2.上海旻艾

1-3季度上海旻艾净利润为1300 万元-1700 万元,取中值1500万元估算。

上半年上海旻艾净利润为1146.14万元。

3季度估算增非利润354万元。

3.金港租赁与金控租赁

根据置换方案中瀚瑞控股的承诺,大港股份每年按照持股比例享有的金港租赁与金控租赁的净利润为9118万元,超过则多多益善(均计为扣非净利润),不足则由瀚瑞控股应以现金补足差额(现金补足部分计入资金公积)。

如果金港租赁与金控租赁利润达到保底承诺,则下半年可以实现扣非净利润4559万元,仅此一项即可保证全年扣非净利润为正。

这部分利润,三季报业绩预告表述得比较含糊,我们来简单扒一下。

公告原话是:“本次置换事项完成后,预计坏账转回及两公司投资收益对公司第三季度利润影响约8000 万元-8500万元”。

这里的“利润影响约为8000 万元-8500万元”,我理解,准确表述应为改为“净利润影响约为8000 万元-8500万元”。

因为置换方案中承诺两公司保底的是“净利润”,是子公司扣税后归属至大港公司的净利润。

2019年预提的坏账损失为7109万元,转换成功后,该笔坏账将转回。问题是,转回的7109万元作为利润要扣税,扣税后实际形成的净利润为7109*75%=5331.75万元。

我们以8000万元-8500万元的中值8250万元估算,则两公司3季度归属至大港公司的净利润为8250-5331.75=2918.25万元。

这个估值,超过了保底净利润承诺每季度的平均值(9118/4=2279.5万元)。

从另一方面来看,对于国企而言,由于内部资源调动的便利,三年业绩保底承诺完成并不困难,尤其是承诺的开局之年,咋样也得想办法完成,毕竟这是面子问题。

综上分析,我认为*ST大港今年实现扣非净利润为正是大概率事件,甚至三季度即可能提前完成。当然,即使三季度未完成也没有关系,仍然还有整整一个季度的时间去冲刺。

因此,作为国企的*ST大港2021年摘星摘帽是大概率事件。

今年是大港股份成立20周年,本届管理层自去年7月履新,正值实干之年,*ST大港能否浴火重生,不负芳华?

让我们拭目以待。

公安备案号 51010802001128号

公安备案号 51010802001128号