-

恒润股份

专注业绩股 / 2020-10-11 21:53 发布

免责声明:本文是个人复盘日记,不构成任何投资意见,文中提到的个股不做任何推荐,股市有风险,投资需谨慎

先把周五早上出三季报预告超预期的补上

由于一天只能发一篇文章,只能在分享了

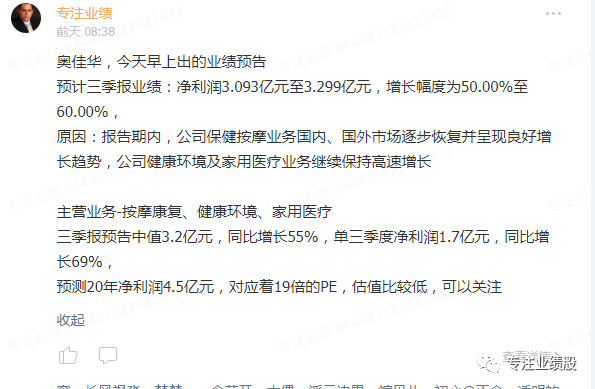

奥佳华

在周五早上7.40分出的预告,分析后估值较低,在建议关注

在把周五中午发的两家也补上

两只标的中国宝安,扣非单三季度增长3亿,非常不错,建议关注

汉威科技增速减速,完成预期比较难

顺道在这个给自己推广一下,不能及时互动与发文更不能分享个股,所以个人看好的标的都会在分享

会分享当天业绩个股的建议,不能保证每次都对,但保证都是最真诚的建议

还会分享一些自己认为能潜伏的标的

比如星网宇达,在8日分享判断周五收盘会出年报预告,周五收盘后果然出了年报预告,符合我的判断,这个也是两市第一个出年报预告的个股,判断这个需要跟踪与分析才能预期的

当然也错的,比如建友出的财报就一般般了

不瞎扯了,说正事吧

三季报业绩预告

恒润股份

预计三季报业绩:净利润2.900亿元至3.440亿元,增长幅度为1.65倍至2.14倍,

原因:(一)报告期内,国内风电场建设加快,风电行业各产业链需求旺盛。公司集中产能、资金用于主业风电塔筒法兰的研发及生产。(二)报告期内,风电塔筒法兰毛利率较上年同期有较大改善,公司对产品结构进行调整,侧重增加毛利率较高的海上风电业务。(三)报告期内,公司加强内控管理,整体营运成本下降。

主营业务-从事辗制环形锻件、锻制法兰及其他自由锻件的研发

三季报预告中值3.17亿元,同比增长190%,单三季度净利润1.39亿元,同比增长200%,

坚朗五金

预计三季报业绩:净利润4.852亿元至5.419亿元,增长幅度为80.13%至101.17%,

原因:本报告期内,公司做好疫情防控工作的同时积极促进复产复工,整体生产、经营情况良好,销售收入较上年同期增长,销售费用进一步摊薄,同时国家实施新冠肺炎疫情防控期间社保费等减征政策,预计2020年前三季度归属于上市公司股东的净利润实现同比上升。

主营业务-中高端建筑门窗幕墙五金系统及金属构配件等相关产品的研发、生产和销售

三季报预告中值5.1亿元,同比增长90%,单三季度净利润2.8亿元,同比增长88%,

美亚柏科

预计三季报业绩:净利润6000万元至7600万元,增长幅度为2.76倍至3.23倍,

原因:1、公司不断拓宽业务赛道,将事后“电子数据取证”延伸为“网络空间安全”事前、事中、事后全赛道,“大数据信息化”由“公安大数据智能化”延伸至“新型智慧城市大脑”。持续推进网络空间安全产品装备化,加强装备与平台的联动性,形成了网络空间安全、大数据智能化、网络开源情报、智能装备制造四大业务方向。、预计2020年前三季度公司非经常性损益对净利润的影响金额约为2,500万元到2,600万元之间;非经常性损益去年同期影响金额为1,374.72万元

主营业务-

三季报预告中值6800万元,同比增长300%,单三季度净利润6400万元,同比暴增

三全食品

预计三季报业绩:净利润5.480亿元至5.830亿元,增长幅度为3.7倍至4倍,

原因:1、报告期内,通过强化经营能力及改善管理效率,公司利润率恢复并保持至正常水平,销售收入的增长,实现了公司业绩可持续的提升2、报告期内,公司非经常性损益对净利润的影响金额预计为17,300.万元,其中第三季度非经常性损益预计为3,482.58万元。

主营业务-从事速冻食品的加工和销售

三季报预告中值5.65亿元,同比增长385%,单三季度净利润1.13亿元,同比增长300%,扣非单三季度7800万元,同比增长530%

蓝色光标

预计三季报业绩:净利润6.000亿元至6.500亿元,变动幅度为-4.46%至3.50%

原因:报告期内,随着疫情缓解,以及数字经济和网络经济的持续发力,公司实现了基于游戏、电子商务等行业的出海业务、短视频业务以及唤醒业务的快速发展,公司国际业务亦持续好转,公司营业收入实现较去年同期超40%的增长,以及归属于上市公司股东的扣除非经常性损益的净利润的迅速攀升。

主营业务-服务业务、广告业务、销售业务

三季报预告中值6.25亿元,同比增长0%,单三季度净利润2.98亿元,同比增长86%,

京北方

预计三季报业绩:净利润1.779亿元至1.896亿元,增长幅度为50.37%至60.19%,

原因:2020年一季度,新型冠状病毒疫情在全国爆发,公司经营情况受到一定影响。随着疫情逐渐好转,政府各项支持政策落地,公司积极采取应对措施,迅速有效的实现复产复工。自四月份起,公司经营全面恢复正常。此外前期积压的需求逐步释放,公司在手订单逐渐增多,生产经营情况好于预期。报告期内,在信息技术服务方面,公司持续加大研发投入,加大产品化力度,在持续深耕核心客户的同时,扩展中小银行、泛金融、非金融等客户领域。预计2020年第三季度信息技术服务业务收入增速超过60%,仍然远高于业务流程外包收入增速,且其前三季度累计收入占比达总收入的一半以上。

主营业务-信息技术服务、业务流程外包服务

三季报预告中值1.84亿元,同比增长55%,单三季度净利润9200万元,同比增长38%

博腾股份

预计三季报业绩:净利润2.307亿元至2.443亿元,增长幅度为70.00%至80.00%,基本每股收益0.43元至0.45元 变动原因 ▲

原因:2020年1-9月,随着公司客户管线、产品管线的不断丰富和拓展,公司研发技术能力和产品交付能力的不断提升,公司面向国内及国际市场的总体业务实现了快速增长,公司预计2020年1-9月实现营业收入较同期增长30%-40%。

主营业务-原料药生产;创新药品的技术开发、技术服务,CDMO

三季报预告中值2.375亿元,同比增长75%,单三季度净利润1.06亿元,同比增长52%

侨银环保

预计三季报业绩:净利润2.739亿元至2.938亿元,增长幅度为1.75倍至1.95倍,

原因:1、与上年同期相比,公司项目运营数量增加,使营业收入大幅增加,从而使本报告期归属于上市公司股东的净利润大幅增加;2、公司通过优化项目运营管理,加大智慧环卫系统建设与应用,持续提升公司运营管理效率;3、国家在新冠肺炎疫情期间相关优惠政策使公司归属于上市公司股东的净利润有所增加。

主营业务-主要从事生活垃圾的清扫、收集、运输及处理等业务

三季报预告中值2.84亿元,同比增长185%,单三季度净利润9800万元,同比增长151%,

永高股份

预计三季报业绩:净利润4.913亿元至5.896亿元,增长幅度为50.00%至80.00%,

原因:一是公司管道销售业已摆脱疫情影响同比实现了稳健的增长,二是三季度主要原料价格依然在低位运行(PVC虽有上涨但已通过套保锁定成本),三是应收款质量持续向好,信用减值准备有所减少

主营业务-PVC管材管件、PPR管材管件、PE管材管件、电器产品、太阳能灯具及组件

三季报预告中值5.4亿元,同比增长65%,单三季度净利润2.64亿元,同比增长104%,

中顺洁柔

预计三季报业绩:净利润6.567亿元至7.443亿元,增长幅度为50.00%至70.00%,

原因:1、本报告期受疫情影响,消费习惯改变,公司相关品类销售良好,相关渠道快速增长。2、本报告期公司产品结构继续调整,高毛利品类占比继续提升,重点单品、新品推广加速,渠道建设日趋完善,销售继续稳定增长。3、本报告期受国际原材料市场价格下降的影响,营业成本下降

主营业务-生产和销售高档生活用纸系列产品

三季报预告中值7亿元,同比增长60%,单三季度净利润2.47亿元,同比增长51%,

硅宝科技

预计三季报业绩:净利润1.300亿元至1.470亿元,增长幅度为57.00%至77.00%,

原因:报告期内,公司经营计划稳步推进,建筑类用胶和工业类用胶发展势头良好,销售业绩持续双增长。公司作为有机硅密封胶龙头企业,凭借强大的品牌优势,市场份额快速提升,大客户数量及采购占比持续增加,建筑类用胶市场占有率进一步提升。2020年前三季度,公司电子电器用胶进口替代加速,太阳能光伏用胶等多领域快速发展以及拓利科技良好的盈利能力助力公司工业类用胶业绩稳步提升。

主营业务-有机硅密封胶、防腐材料及工程、硅烷偶联剂、设备制造及工程服务等。

三季报预告中值1.38亿元,同比增长67%,单三季度净利润6600万元,同比增长73%,

齐翔腾达

预计三季报业绩:净利润7.331亿元至8.378亿元,增长幅度为40.00%至60.00%,

原因:1、化工板块:(1)原料端:受国际油价影响,原材料价格长期处在底部,公司通过不断调整不同组分的原材料的采购量,在控制成本的同时也确保最大化采购公司盈利产品的原材料,将原材料采购性价比达到最优;(2)生产端:公司充分发挥产业链一体化的优势,灵活调整盈利产品产量,充分挖掘装置潜能,将盈利产品的产能达到了最大化;(3)销售端:公司保持产品快进快出,不断提高周转率,调控国内外两个市场的销售量,化解市场波动风险,确保了产品利润最大化。同时,部分产品价格上涨和产能扩增也是导致公司化工板块净利润增长的原因。

主营业务-原料碳四进行深度加工转化成高附加值精细化工产品的研发

三季报预告中值7.8亿元,同比增长50%,单三季度净利润4亿元,同比增长135%,

圣湘生物-上修超预期

双塔食品

东安动力

年报业绩预告

星网宇达

预计2020年1-12月净利润12000万元至14500万元,增长幅度为898.68%至1106.73%

业绩变动原因- 公司各项业务发展状况良好,前期重点投入的智能无人系统已逐步释放业绩,市场需求旺盛;结合公司目前合同订单及产能情况,预计公司全年业绩同比有较大幅度增长

主营业务-惯性技术开发及应用

年报预告中值1.325亿元,同比增长1002%,单四季度净利润5092万元,同比增长657%,从现在在手订单看后期大概会上修业绩

业绩不用说超预期的

------

三季报财报期密集时间点到了

给自己打个广告

内分享超预期个股估值分析,分享看好个股,有渔也有鱼,专注业绩超预期个股,提前挖掘业绩爆发增长牛股,欢迎你的加入

觉得不错就点个“在看”哦!

如果觉得不错请转发文章

是对我最大的鼓励

本文首发 {专注业绩股} 欢迎前来关注

公安备案号 51010802001128号

公安备案号 51010802001128号