-

重温经典-巴菲特访谈: 价值投资永不过时(1984)(下)(附解读)

价值and风险 / 2020-10-09 00:37 发布

9

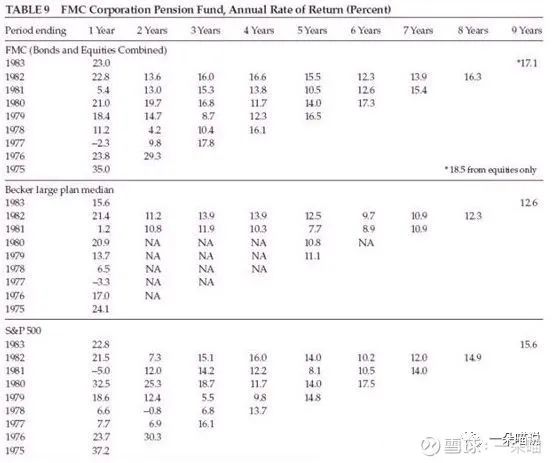

、 这份投资业绩属于FMC公司退休基金

, , , 。 , 。 , ( ) 。 , , 。 , , , , , 。

以上这9项投资业绩记录都来自于格雷厄姆与多德部落的投资大赢家

, , 。 , , , 、 , , , , 。 , —— 购买的是企业而非股票。 , 。 , 。 , , 。 价值投资风险更小却收益更高

我确信股票市场中存在着许多无效的现象

, “ 格雷厄姆与多德部落” 的投资人之所以成功, 。 , , 、 , 。 , 。 在价值投资中却恰恰相反

。 , , 。 , , 。 我举一个简单的例子

: 1973年, , , , , 、 , , , 。 现在股价如果继续下跌

, , 。 , , 。 , 。 , , , , , , 。 , , , 。 价值投资将继续长期战胜市场

你们当中的也许是那些商业头脑比较发达的人会怀疑我这番高谈阔论的动机何在

, , 。 , 《 》 , , , , 。 , ( ) 。 , ,

译者:一朵喵--------------------------------------------------

解读:

格雷厄姆门徒合影:

格雷厄姆是价值投资的开山祖师,华尔街教父,对投资领域影响深远。

格雷厄姆对价值投资理论贡献:

1、买股票即是买公司股权的一部分;

2、安全边际;

3、市场先生;

4、分散投资;

格雷厄姆的价值投资被称为经典价值投资(或深度价值投资),俗称价值投资V1.0。深度价值投资当前实证业绩最好的是沃尔特.施洛斯,业绩如下:

持续47年,业绩出色,只不过他极为低调,所以知名度远不如巴菲特高。

巴菲特是青出于蓝而胜于蓝,他统一了深度价值投资与成长投资。

1992年股东信:

"或许你又会问,那么到底应该如何决定价格够不够吸引人呢? 在回答这个问题时,大部分的分析师通常都会选择两种看起来对立的方法,"价值法"与"成长法",事实上有许多投资专家会将这两种方法交替运用,就像是轮流换穿衣物一样。我们觉得这种观念似是而非(为此我个人必须承认,好几年前我也是采用这种方法),基本上我们认为这两种方法本为一体,在计算一家公司的价值时,成长当然是一件很重要的因素,这个变量将会使得所计算出来的价值从很小到极大,所造成的影响有可能是正面的,也有可能是负面的。"

巴菲特对价值投资理论贡献:

1、护城河;

2、能力圈;

3、集中投资;

巴菲特升级过后的价值成长投资,俗称为价值投资V2.0。一句话总结为“以合适价格买入优秀企业!”

价值投资V2.0 相对于价值投资V1.0 来说,增加了更多定性的内容,比如产业发展趋势、商业模式等。坦诚来说,价值投资V2.0对从业者要求更高(市场、产业、商业模式等方方面面的理解),可以说深度更深一些;价值投资V1.0定量的内容偏多一些,不需要涉及特别深,但由于涉及广泛的行业,所以广度更大些。

关于有效市场

“许多教授在他们编写的大部头教科书中都作出这一论断,他们口口声声地宣称股票市场是有效的,也就是说股价反映了所有关于公司发展前景和经济状况的所有信息。这些理论家们声称,由于聪明的股票分析师利用了所有可获取的信息进行分析判断,从而使股价总是正确无误地保持在合理的水平,因此根本不存在价值被市场低估的股票。至于那些年复一年击败市场的投资者,只不过是类似彩票连续中奖的少数幸运儿。一位教授在他编写的当今十分流行的教科书中写道:“如果股价完全反映了所有可获取的信息,这些投资技巧将毫无用处。””

“我确信股票市场中存在着许多无效的现象,这些“格雷厄姆与多德部落”的投资人之所以成功,就在于他们利用市场无效性所产生的价格与价值之间的差异。在华尔街上,股价会受到羊群效应的巨大影响,当最情绪化、最贪婪的或最沮丧的人决定股价的高低时,所谓市场价格是理性的说法很难令人信服。事实上,市场价格经常是荒谬愚蠢的。”

市场有效,但并不总是有效!

为什么价值投资群体较小?

“这里我们偏离一下主题,让我感到非常奇怪的是,对于以40美分的价格买进1美元纸币这种价值投资理念,人们要么是马上就接受,要么就是根本不接受。这种投资理念如此简单,可是他们就是无法领悟。像李克这样完全没有接受过正式商业教育的人,马上就领悟了价值投资策略,并且在五分钟之后就开始学以致用。我从来没有见过一个人是在10年之内才逐渐地皈依价值投资理念的,这似乎和智商或学术教育无关,要么顿悟,要么永远无法领悟。”

“你们当中的也许是那些商业头脑比较发达的人会怀疑我这番高谈阔论的动机何在,让更多的人转向价值投资必然会使价格与价值的差距更小,这会让我自己的投资获得的机会更少。我只能告诉你,早在50年前本格雷厄姆与多德写出《证券分析》一书时,价值投资策略就公之于众了,但我实践价值投资长达35年,却从没有发现任何大众转向价值投资的趋势,似乎人类有某种把本来简单的事情变得更加复杂的顽固本性。船舶将永远环绕地球航行,但相信地球是平的(the Flat Earth Society)人仍旧很多。在股票市场中,价格与价值之间仍将继续保持着很大的差距,那些信奉格雷厄姆与多德价值投资策略的投资人仍将继续取得巨大的成功。”

——所以价值投资仍旧大有可为。

当然,价值投资之所以群体较小,还有其他原因:

1、简单,但并不容易

价值投资简单之处在于买股票即是买企业,有安全边际时买入。“别人贪婪我恐惧,别人恐惧我贪婪”,从某种程度上来讲,价值投资是逆人性的,所以非常不容易。

奥马哈先知的业绩彪炳史册,他每年在致股东的信中、股东大会上都无私的分享自己的投资理念。但是价值成长投资涉及定性的因素比较多,这些都需要投资者深厚的阅历以及对公司基本面的深入分析,而且还要具备两门基本的专业知识:财务与估值。

近年来,逐渐有研究机构对巴菲特的投资案例、业绩做归因分析,解析出他取得超额收益的基本因子:质量因子、安全因子、价值因子。诚然,这比原来的定性理念更进一步,但是还是不够具体,无法定量。这就导致这些理念只能掌握在少数人手中。而占据A股市场99%以上比例的个人投资者中绝大多数与此无缘。

2、价值投资长期有效,但短期并不一定有效

价格围绕价值上下波段,会回归价值。但时间不能确定,就算巴菲特有时也会跑输市场。如果A股市场的机构基金经理,业绩大幅跑输市场,可能不用一年,就会丢了饭碗。

个人投资者如果不是经过了专门的训练,且心性坚韧,也很难长期持股,多半亏损中途就割肉了,待到价值回归时,割肉者尸骨已寒,也只能徒呼奈何、悔之晚矣。

价值投资顶级大师也栽过跟头,详见 价值投资的悲歌

公安备案号 51010802001128号

公安备案号 51010802001128号