-

重温经典-巴菲特访谈: 价值投资永不过时(1984)(上)(附解读)

价值and风险 / 2020-10-09 00:36 发布

1984年在庆祝格雷厄姆与多德合著的《证券分析》发行50周年大会上,巴菲特在哥伦比亚大学商学院进行了一次题为《格雷厄姆-多德都市的超级投资者》(The Superinvestors of Graham-and-Doddsville)的演讲,这也是巴菲特最精彩、最广为人知的演讲之一。在这篇演讲里,巴菲特用他一贯风趣生动的语言,令人信服的展示了成功的股市投资者绝不是“黑猩猩蒙着眼睛抛硬币”的侥幸获胜者,因为他们年复一年的战胜市场,这无法用偶然性来解释,而这些成功者也并非服从随机分布,他们都出自于巴菲特所说的“格雷厄姆-多德都市”,也就是终身信奉格雷厄姆和多德投资哲学的价值投资者。每当有人质疑价值投资是否已经过时的时候,我们都可以回过头拿巴菲特这篇演讲来读一读。

格雷厄姆和多德 “ 寻找价值相对于价格具有显著的安全边际 ” 的证券分析方法难道已经过时了吗 ? 许多教授在他们编写的大部头教科书中都作出这一论断 , 他们口口声声地宣称股票市场是有效的 , 也就是说股价反映了所有关于公司发展前景和经济状况的所有信息 。 这些理论家们声称 , 由于聪明的股票分析师利用了所有可获取的信息进行分析判断 , 从而使股价总是正确无误地保持在合理的水平 , 因此根本不存在价值被市场低估的股票 。 至于那些年复一年击败市场的投资者 , 只不过是类似彩票连续中奖的少数幸运儿 。 一位教授在他编写的当今十分流行的教科书中写道: “ 如果股价完全反映了所有可获取的信息 , 这些投资技巧将毫无用处 。 ” 哈哈 , 也许如此 。 但我想向大家介绍一群年复一年击败标准普尔500股票指数的投资者 , 他们的经历无可辩驳地表明 , 那种认为他们持续战胜市场只是偶然事件的简单看法是很难成立的 , 我们必须深入探究其根本原因 。 之所以如此 , 一个关键事实是 , 这些股市大赢家我都非常熟悉 , 并很早就被公认为超级投资者 , 其中成名最晚的那位也在15年前就名扬一时 。 如果事实并非如此 , 我只是最近搜索了成千上万的投资记录 , 从中选出几个业绩优秀的人在此向各位介绍 , 那么 , 你听到此处就可以把我赶走了 。 我要补充说明的是 , 他们的投资业绩记录都已经过严格的审计 。 另外 , 我还要补充说明一下 , 我还认识许多选择这些投资管理人的客户 , 他们这些年来获得的投资收益与这些投资管理人公开的投资业绩记录完全相符 。 “ 全美抛硬币猜正反面大赛” 在我们开始探究这些投资大师持续战胜市场之谜之前 , 我想先请在座各位跟我一起来观赏一场想象中的全美抛硬币猜正反面大赛 。 假设我们动员全美国2.25亿人明天早上每人赌1美元 , 猜一下抛出的一个硬币落到地上是正面还是反面 , 赢家则可以从输家手中赢得1美元 。 每一天输家被淘汰出局 , 赢家则把所赢得的钱全部投入 , 作为第二天的赌注 。 经过十个早上的比赛 , 将大约有22万名美国人连续获胜 , 他们每人可赢得略微超过1,000美元的钱 。 人类的虚荣心本性会使这群赢家们开始有些洋洋得意 , 尽管他们想尽量表现得十分谦虚 , 但在鸡尾酒会上 , 为了吸引异性的好感 , 他们会吹嘘自己在抛硬币上如何技术高超 , 如何天才过人 。 如果赢家从输家手里得到相应的赌注 , 再过十天 , (将会有215位连续猜对20次硬币的正反面的赢家 , 通过这一系列较量 , )他们每个人用1美元赢得了100万美元之多 。 215个赢家赢得225个百万美元 , 这也意味着其他输家输掉了225百万美元 。 这群刚刚成为百万富翁的大赢家们肯定会高兴到发昏 , 他们很可能会写一本书 —— “ 我如何每天只需工作30秒就在20天里用1美元赚到100万美元 ” 。 更有甚者 , 他们可能会在全国飞来飞去 , 参加各种抛硬币神奇技巧的研讨会 , 借机嘲笑那些满脸疑问的大学教授们 : “ 如果这种事根本不可能发生 , 难道我们这215个大赢家是从天下掉下来的吗 ? ” 对此 , 一些工商管理学院的教授可能会恼羞成怒 , 他们会不屑一顾地指出 : 即使是2.25亿只大猩猩参加同样的抛硬币比赛 , 结果毫无二致 。 但我对此却不敢苟同 , 在我下面所说的案例中的赢家们确实有一些明显的与众不同之处 。 我所说的案例如下 : ( 1 ) 参加比赛的2.25亿只猩猩大致像美国人口一样分布在全国各地; ( 2 ) 经过20天比赛后 , 只剩下215位赢家 ; ( 3 ) 如果你发现其中40家赢家全部来自奥马哈的一家十分独特的动物园 。 那么 , 你肯定会前往这家动物园找饲养员问个究竟 : 他们给猩猩喂的是什么食物 , 他们是否对这些猩猩进行过特殊的训练 , 这些猩猩在读些什么书以及其他种种你认为可能的原因 。 换句话说 , 如果那些成功的赢家不同寻常地集中 , 你就会想弄明白到底是什么不同寻常的因素导致了赢家不同寻常地集中。 格雷厄姆和多德价值投资部落

当然 , 我和各位一样认为 , 事实上 , 除了地理因素之外 , 还有很多其他因素会导致赢家非常地集中 。 除了地理因素以外 , 还有一种因素 , 我称之为智力因素 。 我想你会发现 , 在投资界为数众多的大赢家们却不成比例地全部来自于一个小小的智力部落 —— 格雷厄姆和多德部落 , 这种赢家集中的现象根本无法用偶然性或随机性来解释 , 最终只能归因于这个与众不同的智力部落 。 我想要研究的这一群成功投资者 , 他们拥有一位共同的智力部落酋长 —— 本格雷厄姆 。 但是这些孩子长大离开这个智力家族后 , 却是根据非常不同的方法来进行投资的 。 他们居住在不同的地区 , 买卖不同的股票和企业 , 但他们总体的投资业绩绝非是因为他们根据酋长的指示所作出完全相同的投资决策 , 酋长只为他们提供了投资决策的思想理论 , 每位学生都以自己的独特方式来决定如何运用这种理论 。 来自 “ 格雷厄姆与多德部落 ” 的投资者共同拥有的智力核心是 : 寻找企业整体的价值与代表该企业一小部分权益的股票市场价格之间的差异 , 实质上 , 他们利用了二者之间的差异 , 却毫不在意有效市场理论家们所关心的那些问题 —— 股票应该在星期一还是星期二买进 , 在1月份还是7月份买进等等 。 追随格雷厄姆与多德的投资者根本不会浪费精力去讨论什么Beta 、 资本资产定价模型 、 不同证券投资报酬率之间的协方差 , 他们对这些东西丝毫也不感兴趣 。 事实上 , 他们中的大多数人甚至连这些名词的定义都搞不清楚 , 追随格雷厄姆与多德的投资人只关心两个变量 —— 价值与价格 。 我总是惊奇地发现 , 如此众多的学术研究与技术分析臭味相投 , 他们关注的都是股票价格和数量行为 。 你能想象整体收购一家企业只是因为其价格在前两周明显上涨-当然 , 关于价格与数量因素的研究泛滥成灾的原因在于电脑的普及应用 , 电脑制造出了无穷无尽的关于股价和成交数量的数据 , 这些研究毫无必要 , 因为它们毫无用途 , 这些研究出现的原因只是因为有大量的现成数据 , 而且学者们辛辛苦苦学会了玩弄数据的高深数学技巧 。 一旦人们掌握了那些技巧 , 不运用就会产生一种负罪感 , 即使这些技巧的运用根本没有任何作用甚至会有负作用 。 正如一位朋友所言 , 对于一个拿着斧子的人来说 , 什么东西看起来都像一颗钉子 。 九位格雷厄姆和多德部落的超级投资者

我认为 , 这群来自同一个智力家族的投资者们十分值得进一步的研究 。 顺便说一下 , 尽管所有的学术研究都关注类似于价格 、 数量 、 周期性 、 市值规模等因素对股价表现的影响 , 却从来没有证据表明学术界有兴趣研究这群非同寻常集中的价值导向的大赢家们所采用的投资策略 。 关于投资业绩记录的研究 , 我首先要从1954年到1956年间我们在格雷厄姆—纽曼公司 ( Graham-NewmanCorporation ) 工作的四位同伴开始 。 我们总共只有四个人 , 我并不是从数以千计的投资人中挑选出这四个人的 。 我选修格雷厄姆的投资课程之后 , 要求进入这家公司无偿工作 , 但格雷厄姆却以我要价太高为由拒绝了我的要求 , 他对价值因素考虑得非常严肃和认真 。 在我一再恳求之下 , 他最后终于答应雇用我 。 当时公司有三位合伙人 , 还有我们四位当时对投资还不太在行的 “ 小学徒 ” ( the “ peasant ” level ) 。 从1955年到1957年公司结束 , 我们四个人先后离开公司 。 目前我们能够追踪到其中三个人的投资记录 。 1

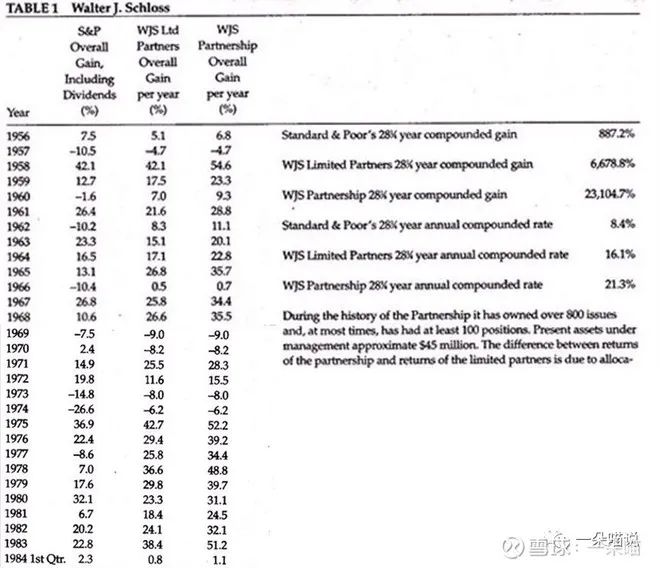

、 · ( ) 这是沃尔特 · 施洛斯 ( Walter Schloss ) 的投资记录 。 沃尔特没有上过大学 , 但他在纽约金融学院 ( the New York Institute of Finance ) 选修了格雷厄姆教授的夜间课程 。 沃尔特1955年离开了格雷厄姆-纽曼公司 , 在其后28年中 , 他取得了以下投资业绩记录 。 亚当 · 史密斯( ) , 《 》 ( , ) : “ 他根本不与外界进行沟通, 。 , , 。 , , 。 ” 沃尔特的投资组合是多元化的

, 。 。 。 、 、 。 , , , 。 。 —— 而且他和我不同的是, 。 , : 没有人能够影响他。

2

、 · 科拿普( ) 第二个案例是汤姆

· 科拿普( ) , 。 , , , 。 , · 多德将在哥伦比亚大学开设夜间投资课程, 。 , , 。 , , , , ! 1986年

, · 科拿普与同样是格雷厄姆信徒的艾德· 安德森( ) ( ) , 。

3

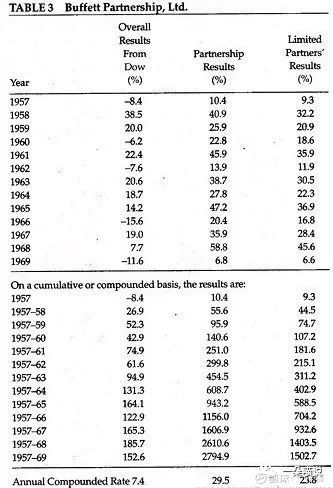

、 · 巴菲特( ) 格雷厄姆-纽曼公司第三位员工的投资业绩记录

。 , 。 , , , , , , 。

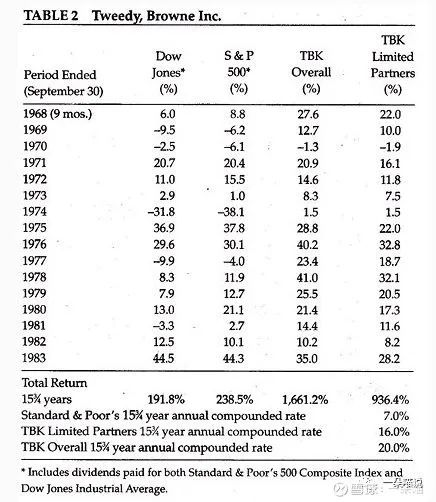

4.比尔

· 鲁安( ) 红杉基金

( ) , · 鲁安( ) , 。 , , , 。 , , 。 , , 。 , 。 , 。 , , , , 。

我并非事后诸葛亮

。 , , 。 , 。 , , 。 , 。 , , , 。 5

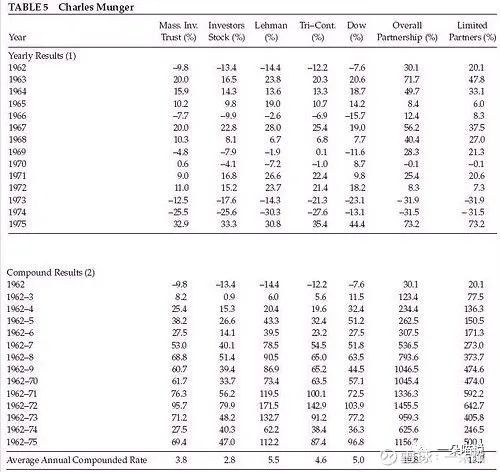

、 · ( ) 表5的投资业绩记录来自于我的一位朋友

, , 。 , , , 。 , 。 · 施洛斯完全相反, , , 。 , , 。 , 。 , , 。

6

、 · 古瑞恩( ) 投资业绩记录属于查理的一位好朋友

, , , , 。 , 。 · 古瑞恩( ) 。 , , · 古瑞恩的投资业绩为22200%, , 。

这里我们偏离一下主题

, , , , 。 , 。 , , 。 , , , 。 7

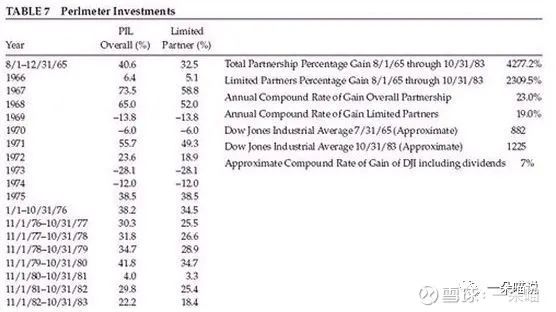

、 · ( ) 这是斯坦

· 波尔米塔( ) 。 , ( ) 。 。 , , 。 · 古瑞恩一样, · 波尔米塔在五分钟之内就完全接受了价值投资理念。

斯坦

· 波尔米塔所持有的股票与沃尔特· 施洛斯不同, , , , · 波尔米塔每一次买进股票都是由于他确信将来卖出所获得的回报高于他所支付的买入价格, 。 , , : 这个公司的价值是多少? 8

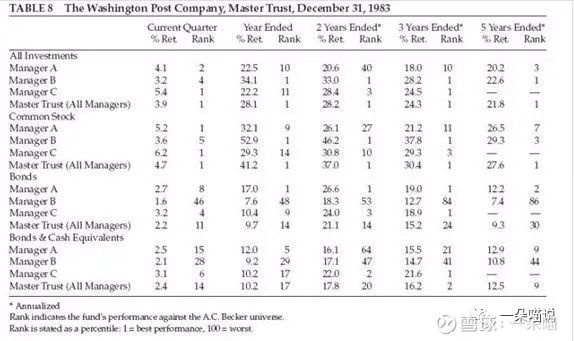

、 ( ) 下面的投资业绩记录分别属于我参与的两家退休基金

, , 。 , , 。 ( ) 。 , , , 。

正如你在投资记录中所看到的那样

, , 。 , 。 , , , , , , 。

公安备案号 51010802001128号

公安备案号 51010802001128号