-

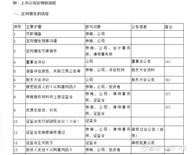

2020-08-11 19:56:54谈谈同方锁价定向非公开发行2020年5月31日,同方股份(600100)公告,向大股东中核资本及军民融合基金(中核集团持股7%),定向非公开增发35亿股份,其中,中核资本认购25亿,军民融合基金认购10亿,用途:补充流动资金及偿还同方公司债务。此次锁价定向增发存在的问题:1.非公开定增的主体未经市场征询竞标,而是直接指定控股方股东及控股股东的关联基金定向认购;2.同方股份此次定增价格的定价基准日确定为:公司第八届董事会第四次会议决议公告日(即2020 年 6 月 1 日)。本次发行价格为 6.50 元/股,为定价基准日前 20 个交易日公司股票交易均价的 90%;本次非公开发行,定价未经市场主体及意向机构询价,竞价,而是直接以董事会决议公告日前推20个交易日来确定定增价格,得到了9折后的6.5元。目前,定向非公开发行股票定价原则一般为:发行期的首日,发行价格不低于定价基准日前 20 个交易日股票交易均价的 80%;同方股份董事会指定日期公布的定增价格,利用了公司股价的某一时段的低点来确定非公开发行价格,以低价锁价定增!事实上,公司2020年5月31日公告定增,在此之前的21个交易日,同方股份创下了8年来的股价新低,其中不排除有关联方恶意压价的违规行为;中核集团,中核资本以及中核方把控的同方股份董事会(除独董外,同方董事全部是由中核推荐!)推出的锁价定向发行方案,真有违国资委央企1号形象,违背了三公原则,也直接侵害到了中小股东权益。由此,也能理解为何在方案获批前,某些机构疯狂的压盘减持行为。 附参考文献:上市公司定增的询价与锁价2020年2月14日,中国证监会发布上市公司再融资新规,对上市公司再融资条件进行全面放松,尤其对非公开发行的股票定价、定价基准日、发行规模、发行对象数量、锁定期安排等条款进行了重大调整。再融资新政在五个重要方面做了修改:1,放宽了定价基准日和定价折扣,由原来的定价基准日前20个交易日均价的90%(九折)降低为80%(八折);2,放宽发行对象数量限制,由原来的10家,增加至35家;3,缩短定增锁定期和减持期,由原来的36月/12月,缩短至18月/6月;4,放宽创业板再融资条件,取消了连续两年盈利、资产负债率高于45%的限制条件;5,延长了批文有效期,由原来的6个月延长至12个月。通过对比修改前后的限制条件不难发现,当前的再融资新政具备了更多的灵活性,更低资金门槛、更低折扣、更短锁定期,尤其减持松绑。具体定价方式主要分为以下两种:(一)锁价发行锁价发行,系指上市公司向具体三类对象发行,且认购价格或定价原则确定的发行模式。具体三类对象包括:1.上市公司的控股股东、实际控制人或其控制的关联人;2.通过本次定增取得上市公司实际控制权的投资者;3.董事会拟引进的境内外战略投资者。(二)询价发行询价发行,系指锁价发行以外的发行模式。该模式中,上市公司在取得发行批文后,以竞价的方式确定发行价格和发行对象。实践中,上市公司同次定增下既可以单独选择锁价发行,也可以单独选择询价发行,还可以选择锁价发行与询价发行并存。根据本次再融资新规,董事会阶段确定全部发行对象的锁价发行,锁定期由36个月缩短至18个月;通过询价确定发行对象的竞价发行,锁定期由12个月缩短至6个月。但是,在大股东及其一致行动人作为发行对象认购股份,导致持股比例上升触发要约收购(持股比例突破30%或30%以上继续增持),需承诺新增认购股份锁定36个月。

谈谈同方股份此次的锁价定向非公开发行,附参考文献:上市公司定增的询价与锁价

拙政江南 / 2020-08-11 21:57 发布

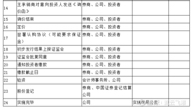

二、定增相关的法律法规(1)非公开发行的定价基准日可以是关于本次非公开发行股票的董事会决议公告日、股东大会决议公告日、也可以为发行期的首日。上市公司应该按不低于该发行底价的价格发行股票。(2)自中国证监会核准发行之日起,上市公司应在6个月内发行证券,超过6个月未发行的,核准文件失效,须重新经中国证监会核准后方可发行。(3)发行申请未核准的上市公司,至中国证券会作出不予核准的决定之日起6个月后可再次提出证券发行申请。三、定向增发的分类按照定增的用途,可以划分为资产收购类和项目融资类以及补充流动资金类。资产收购类一般属于外延式扩张,而项目融资类一般是内涵式的增长。资产收购类定增,又可以进一步的划分为并购、整体上市、借壳上市。其中并购一般是指公司通过定向增发筹资,然后利用募集的资金进行收购。整体上市在2014年特别流行,尤其是国企改革、企业转型的背景下,上市公司A向关联方B定向增发,B公司以自家100%的股权做对价认购A公司的定增,从而完成吸收合并。借壳上市,是指公司向新股东定向增发,新股东以新的资产或者现金进行认购从而转变成公司的第一大股东的过程(类似的案例有:爱使股份)。除此之外,定向增发还经常被用于股权之争,大股东和二股东之间争夺第一大股东的地位(类似的案例有长园集团)。资产收购类定增,一般预案公告的时候,股价会在短期内反应。而项目融资类定增,如果是好的项目,则股价会缓慢上升。按照参与定增的人进行划分,可以分为大股东参与类定增、非大股东参与类定增。进行这两种划分的原因是定增的股价动机是不一样的。纯粹对外部投资者进行的定增,一般大股东为了降低股权的稀释,都希望是高价增发。这类定增,大股东的持股比例越少,大股东越希望以高的价格进行增发。一般情况下,对外部投资者进行定增,上市公司都希望增发能顺利以较高的价格完成。一种可能性是管理层选择在市场高估公司股票的时机进行增发。另一种可能是,上市公司在增发期间主动通过粉饰、甚至操纵报表业绩,以及进行选择性的正面消息披露来影响市场价格。由于定向增发面对的是特定的投资者,上市公司可以与其私下进行沟通,为了成功增发更容易进行合谋操纵。如果是大股东参与的定增,按照其大股东参与的比例又可以分为两类,一类是大股东参与定增的比例高于其原有的持股比例,这类定增对其股权没有稀释性,一般可以做出这样的判断,定增预案公告的时候,股价是被低估的。另一类是大股东参与定增的比例低于其原有的持股比例,这类定增对其股权有一定的稀释性,一般大股东也希望是合理的高价进行定增。一般情况下,定向增发涉及到大股东和关联方的时候,上市公司希望定增的价格合理甚至低一些,这样公司的大股东或关联方能以相同的资金或资产换取上市公司更多的股份。在这种动机下,上市公司在增发期间不倾向于披露促使股价上涨的正面信息,甚至有可能通过各种手段将公司业绩下调,或者选择性披露负面消息来打压股价。大股东参与型定增,真正的投资机会在定增预案公告后开始的,实际上大股东敢通过二级市场或者增发的方式增持股票,那就说明他们是非常看好公司后面的发展的,如果他们都愿意在现有的基础上通过现金直接增发股票,那只能说是对行业的长期发展是非常看好的,而且在牛市行情里面,增发的个股或者是大股东增持的个股都会有不同程度的确定性涨幅。

公安备案号 51010802001128号

公安备案号 51010802001128号