-

海欣食品,中恒电气,思源电气

专注业绩股 / 2020-07-27 22:04 发布

免责声明:本文是个人复盘日记,不构成任何投资意见,文中提到的个股不做任何推荐,

股市有风险,投资需谨慎

三季报业绩预告

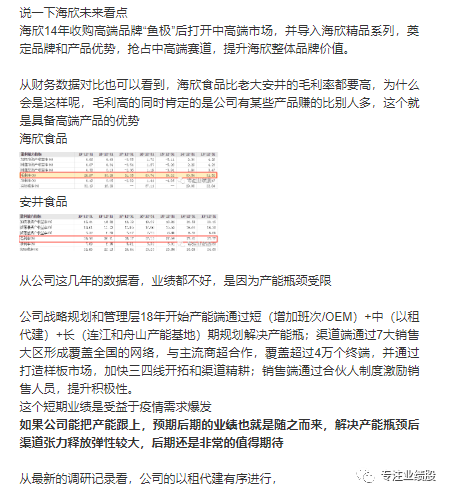

海欣食品

预计2020年1-9月净利润5000-7000万元,同比增长303.10%-464.34%。

业绩变动原因- 预计第三季度销售收入延续增长态势,产品和渠道结构同比调整,盈利能力同比提升。

主营业务-速冻鱼糜制品和速冻肉制品的生产和销售

三季报预告中值6000万元,同比增长383%,单三季度净利润1740万元,同比增长224%,

公告上看非常不错,营收继续保持增长,已经连续三个季度业绩超预期了,继续跟踪,看咱们会不会发现一只百润股份

净利润连续增长,估值就会提升,有可能就会出现戴维斯双击

这个周末刚研究完在分享与大家,今晚就出三季报来助攻,证明了我的预判是对的

’

’

------

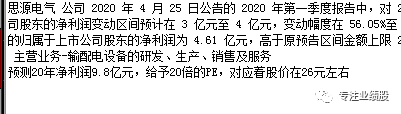

思源电气

预计2020年1-9月净利润7-9亿元,同比增长70.6%-119.34%。

业绩变动原因- 期预计业绩比上年同期增长,主要是因为公司经营状况及业务发展势头良好,主营业务收入、销售规模以及持续盈利能力继续平稳增长,公司经营业绩进一步稳健提升

主营业务-输配电设备的研发、生产、销售及服务

三季报预告中值8亿元,同比增长95%,单三季度净利润3.4亿元,同比增长56%

预测20年净利润11亿元,给予20倍的PE,对应着股价在29元左右

看一下我以前给的20年净利润跟估值,

以前预测9.8亿元,现在预测11亿元,又超出我的预期了

插播一段吹牛

在中午跟朋友聊天预期就会出三季报,这个并不是蒙的,是有逻辑推理

做业绩个股,我是专业的

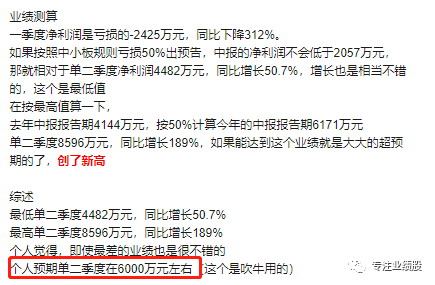

中恒电气

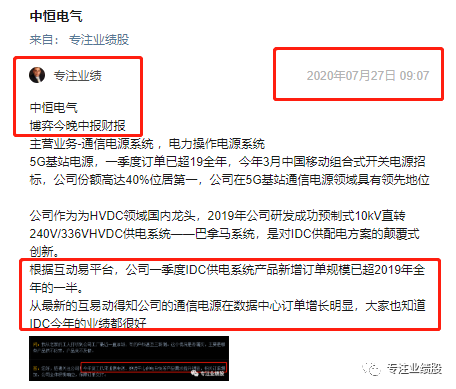

2020年度上半年实现营业收入4.06亿元,同比增长7.71%;净利3234.72万元,同比下降21.37%。

主营业务-生产配电屏、机架、整流器模块以及电源开关

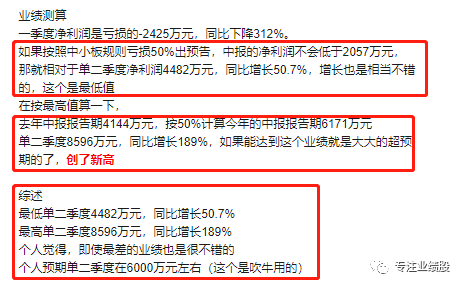

单二季度净利润5659.80万元,同比增长90.35%,创了新高

我预期在6000万左右或者以上

所以这个中报的业绩在我的预期内还是偏低的,

但今天晚上出来的三季报

预计2020年1-9月净利润9983万元至1.123亿元,,同比增长60.00%-80.00%。

业绩变动原因- 根据目前5G网络、数据中心等行业电源产品需求旺盛的市场背景,结合公司目前合同订单及产能情况,预计公司前三季度业绩同比增长。

三季报预告中值1.06亿元,同比增长70%,单二季度净利润7370万元,同比增长246%,创了历史新高

预测20年净利润2.1亿元,对应着40倍的PE,估值不算便宜,但个股成长性已经体现出来

公司为解决产能问题还买了一块地,为了后期业绩爆发做好准备

说到这只票,必须吹牛一下

因为这个票是利用我周末休息的时间来完成,并在早上分享

博弈中报财报

怎么样计算的还算精准吧,完全是有逻辑,有数据的推理,并不是拍大腿得来的,看我嘚瑟的

迈为股份

公司上半年实现营业收入9.38亿元,同比增长51.03%;实现归属于上市公司股东的净利润1.89亿元,同比增长52.77%

主营业务-太阳能电池丝网印刷生产线成套设备、单机

单二季度净利润1.24亿元,同比增长106.16%,创了新高

预测20年净利润3.8亿元,对应着45倍的PE,估值不便宜

飞天诚信

上半年,公司营收为3.52亿元,同比下降8.96%;净利为2558万元,同比增长126.87%

主营业务-以身份认证为核心的信息安全产品的研发、生产、销售和服务

单二季度净利润2525万元,同比增长176.29%

预测20年净利润1.2亿元,对应着的72倍的PE,估值便宜

英维克-略超预期

赛摩智能-业绩超预期

中报业绩快报

亚玛顿

报告期内,公司实现营业收入74,203.04 万元,与上年同期比较增长 43.46%,归属于上市公司股东的净利润分别为 4,047.83 万元,同比增长619.33%

1、报告期,受益于双玻组件市场需求不断地提升、 凤阳窑炉投产后有稳定的原片玻璃供应,使得公司超薄光伏玻璃销量较去年同期大幅度增长。2、报告期,由于公司光伏减反玻璃和太阳能瓦片玻璃的产销量较去年同期有较大幅度地提升,使得单位成本下降,毛利率有所增长。

主营业务-光伏玻璃镀膜技术的研发以及光伏镀膜玻璃的生产和销售

快报净利润4047万元,同比增长619.33%,单二季度净利润2700万元,同比增长102%

预测20年净利润1亿元,对应着60倍的PE,估值不便宜

东方财富-业绩快报超预期

------

中报密集时间开始

给自己打个广告

内分享超预期个股估值分析,分享看好个股,有渔也有鱼,专注业绩超预期个股,挖掘业绩爆发增长牛股

觉得不错就点个“在看”哦!

如果觉得不错请转发文章

是对我最大的鼓励

本文首发 {专注业绩股} 欢迎前来关注

公安备案号 51010802001128号

公安备案号 51010802001128号