-

结构性慢牛中! 再来简单谈谈600100同方股份的内在估值和风口机会

拙政江南 / 2020-07-27 10:08 发布

同方股份的过去大家应该比较清楚

, , , : 1

) , , 。 。 2) 原来的泰达股份的胡军作为新的CEO

, , 。 。 3

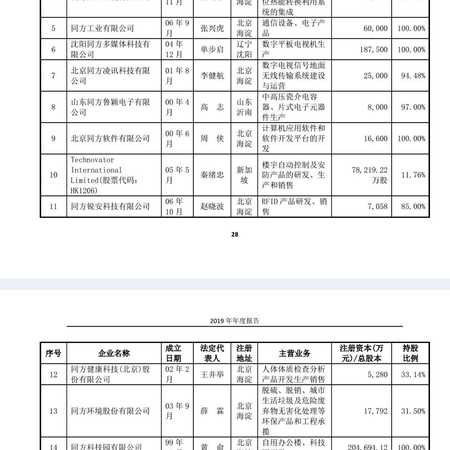

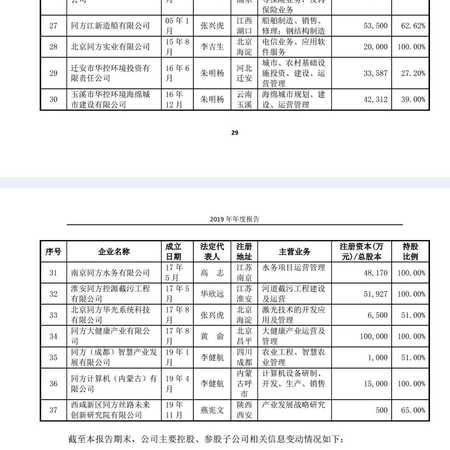

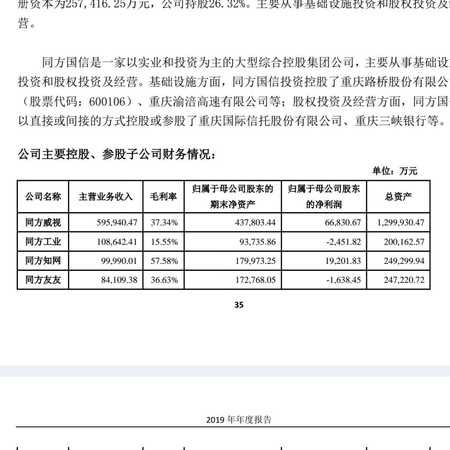

) , 。 , : a. 同方威视

: 2019年净利润 6.7亿元, , 。 , b..知 网

: 2019年净利润 1.92亿元, , 。 , c. 同方国信

: 2019年净利润 24.5亿元, , 。 , d.同方人寿

: 该公司总资产超146亿元, ; 净利润 2.58 亿元, , 。 。 , 。 其他上市企业

, , , , 。 整体的估值在238 + 190+ 96 +50+ 100 = 674亿元

。 综上

, , 。 。 对于新的管理层而言

, , , , 。

作者

: Richard微笑

链接: 网页链接转自网络

, : 产业风口

、 、 、 、 、 、 、 如此资本市场大牛市

, , , ! 分享仅供参考

, ! #华为产业链# #5G等新基建提速# #北斗导航概念股大涨# # $福日电子(SH600203)$ $闻泰科技(SH600745)$ 0100(SH600100)$ @中国长城 @深科技@闻泰科技 @航锦科技@浙商证券@中兴通讯@兆易创新@中科曙光@卓翼科技@金信诺 @诚迈科技 @兴业证券@紫光国微@光大证券@中信建投@金山办公@华力创通@杰赛科技@波导股份@中微公司

公安备案号 51010802001128号

公安备案号 51010802001128号