-

20200723 *ST新亿简笔与吃瓜(二)

小黑黑小小 / 2020-07-23 22:45 发布

今天*ST新亿继续跌停开盘,然后拉到涨停,也是它昨天以来第二个地天板。

以前说过要写写*ST新亿,它的故事太多,慢慢写吧。

一、*ST新亿的前世今生

*ST新亿1999年9月23日上市,原名“四维瓷业”,经过一系列眼花缭乱的重组,改名多次,于2015年改名为*ST新亿,实控人黄伟。

2015年8月28日,江苏中立信律师事务所以*ST新亿不能清偿到期债务并且资产不足以清偿全部债务为由,向塔城地区中院申请对*ST新亿进行重整。2015年12月7日,*ST新亿因重整事项开始停牌,从此踏上了史上第一停牌路的征程。期间*ST新亿一团乱麻,多次被调查处罚、大股东小股东内斗公斗不休,耗尽了激情。

历史上*ST新亿也曾申请复牌,被上交所驳回不予。直到2020年6月30日,多方协调之下,股票终于得以复牌

*ST新亿停牌接近五年,是中国A股史上停牌最久的一只股票。停牌时是2015年,正是中国A股停牌热度最高峰,当时人们关于*ST票的普遍认知就是“壳、重组、不退市”,因此停牌前无数大亨小散争相涌入,试图赌一把暴利。事实证明,股东们五年的青春,化为了财富废墟。

二、复牌情况

6月30日,*ST新亿复牌,复牌前一天的收盘价定为2.85元。

除权价格计算公式为:

除权参考价格=(前收盘价格+重整投资人认购的价格×转增股份由重整投资人认购导致流通股份变动比例)÷(1+转增股份由重整投资人认购导致流通股份变动比例)

基于该公式,前收盘价格为2015年12月7日停牌价7.4 元;重整投资人认购价款为1447000000元,转增股份由重整投资人认购的股份数量为1113415380 股 , 相 应 的 重 整 投 资 人 认 购 的 价 格 为(1447000,000/1113415380)元/股;转增股份由重整投资人认购的股份数量为1113415380 股,公司总股本为 377685000 股,相应的转增股份由重整投资人认购导致流通股份变动比1113415380/377685000=2.95。因此,公司转增股本实施后,调整后的除权复牌参考价格为 2.85元/股。

三、里面的股东究竟亏损有多惨

公司公告给出的除权算法很复杂,我予以最简化:

重整计划中的资本公积金转增具体方案为:资本公积金每10股转增29.48股,共计转增约11.13亿股。公司转增前总股本约为3.78亿股,转增后总股本约14.91亿股。其中,公司原股东取得约1.13亿股,公司破产重整计划中的11名投资人取得约10亿股。本次资本公积金转增实施后,公司股东结构及其权益变动巨大。

公司10转29.48股的高比例转增中,普通投资者仅能享受10转3股的分配,即仅取得约1.13亿股,而剩余的10亿股则被11名重整投资人以1.447元/股的低价获取。

我们来计算通过这次重整,普通股东亏损的比例:

假设普通股东有100股。

原市值为:100股*7.4元/股=740元。

资本公积金转增后市值为:130股*2.85元/股=370.5元

亏损比例为370.5/740-1=-49.93%

也就是说,五年复牌后,即使复牌首日一分钱也不跌,里面的苦逼股东,市值已经折半了。

而实际情况是,复牌后,连续16个一字跌停板。即:苦逼股东们在市值减半后,再承受了16个一字跌停板。

你可以想象这究竟有多惨。

三、连续两个地天板情况

昨天,*ST新亿跌停开盘,然后被拉到涨停。今天,*ST新亿仍然跌停开盘,继续被拉到涨停。

两天连续两个地天板,并不意味着*ST新亿风险的释放。相反,这恰恰是它风险暴烈的表现。前文已经分析,里面除重整人之外的普通股东已经亏得面无人色,别说2个涨停板,就是20个涨停板也回不了本。

这两天撬板最重要的内因是对于“面值退市杀”的自救。昨晚,*ST新亿发布了《关于筹划收购资产的公告》,拟以支付现金方式收购江峰、上海申联电气有限公司持有的上海锦泰新能源环保有限公司股权。消息并不是关键,关键是公司不想1元退市。

四、*ST新亿面临着巨大的风险

风险超大,触目惊心。

最直接的风险有五项:

一是“面值退市杀”的风险。股价目前价格1.38元,接近面值。

二是披露年报时间的风险。公司如果未能在复牌交易(6月30日)后的2个月内披露经审计的2019年年度报告,公司股票可能被暂停上市。如果公司未能在暂停上市的2个月内披露经审计的2019年年度报告,公司股票可能被终止上市。

三是审计风险。如果2019年财务会计报告被出具无法表示意见、否定意见的审计报告,公司股票存在被暂停上市的风险。

四是存在破产清算并退市的风险(因为重整,这个风险较小)。

五是立案调查风险。证监会正对公司涉嫌信息披露违法违规行为进行调查,如公司触及了《重大违法强制退市实施办法》相关情形,可能被退市。

其它杂七杂八的风险就不说了,比如持续经营能力弱之类的,并不是决定退市与否的生死判,只影响摘星OR摘帽(如此烂票,即使活过来,也只可能摘星,不可能摘帽)。

四、逐条对五大风险点的评估

1.所有股东都是含泪盼上涨的利益共同体。

*ST新亿的股东分为三类:实控人、其它重整人、普通股东。

实控人承诺自复牌之日起股份限售至少3年,现在股价的变动对实控人毫无意义。对实控人来说,只有两种结果:退市OR活在沪市。只要活在沪市,就充满无限希望,如果退市到老三板,按照现在老三板重回A股的行情,基本就是宣告了永别。

其它11名重整投资人取得*ST新亿的成本大约是1.447元/股。但这也意义不大,因为他们承诺的限售期是一年以上,他们和实控人是一根蝇上的蚂蚱,只关注退市OR活在沪市。

普通股票拥有的大多数是自由流通股,随时可以买卖。但已经承受的巨大亏损,让他们对股价的波动并不敏感。

所有的股东,都泪汪汪地盼着*ST新亿活着、涨着。在股价最低达到1.19元时,公司已经开始行动,首先拼命远离“面值杀”。

2.年报问题极有希望解决。

年报问题是目前*ST新亿的核心风险。四川华信(集团)会计师事务所对*ST新亿年度报出具了“无法表示意见”的《审计报告》。为了解决这一核心问题,*ST新亿果断换了一家新的会计师事务所,重新做报表。新的会计师事务所名为“深圳堂堂会计师事务所”,寓意为“堂堂正正地出具标准合格的审计报报”。这家著名的“深圳堂堂会计师事务所”来历不凡,共有从业人员12人,2018年度业务收入85.32 元,其中审计业务收入84.82 元,其它业务收入0.5元。

上交所对*ST新亿放弃华信、聘用堂堂会计师事务所大惑不解,多次去函要求新亿公司说明喜新厌旧的原因。

抱着巨大的八卦钻研精神,本吃瓜群众本人经过持续科学考证,终于搞清楚了事情的来龙去脉。

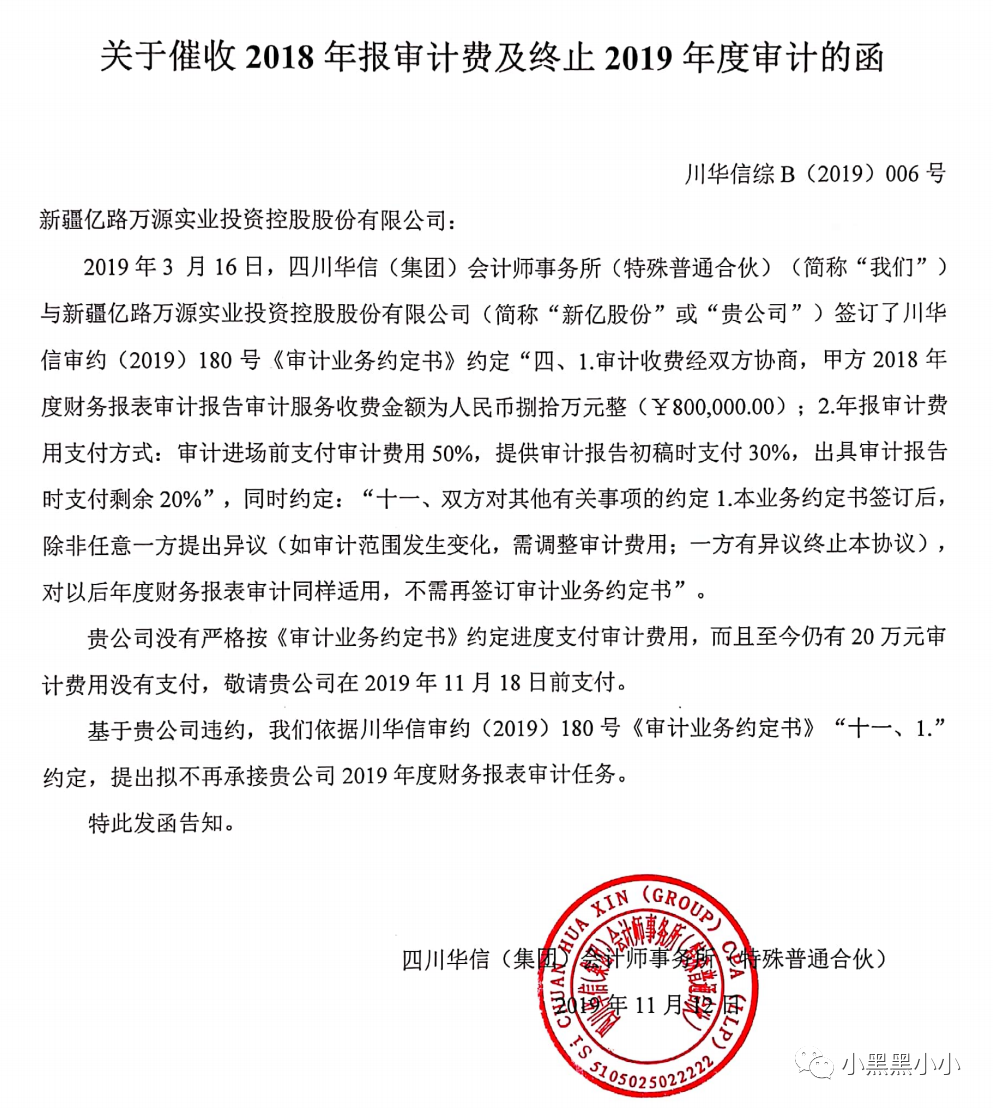

*ST新亿表明了委屈。在公告中写明:“是华信主动提出不再承接我公司2019年度财务报表审计业务”。

华信愤然反击。华信指出,双方事先谈好,对*ST新亿2018年年报的审计费用为80万元。自从其本着专业精神对*ST新亿2018年年报发表了“不可描述”的非标审计意见之后,*ST新亿以囊中羞涩为由,对20万元审计尾款迟迟不愿支付。双方约定的付款日早已逾期,华信一催再催得不到钱,郁闷之下,宣布第二年再也不帮*ST新亿审计年报了。

与华信分手后,*ST新亿马上就找到了深圳堂堂会计师事务所帮它审计年报,并且彰显了自己的巨大财力,把年报审计费提高50%,达到120万元。

不知华信作何感想。。。。。。。。

PS:*ST新亿剧情太多,今晚还要加班,以后再慢慢写吧。

今天白天没什么时间看盘,在跌停附近买入了*ST新新亿,明天有可能做T,也可能持有不动。

*ST新亿比较复杂,风险也比较大,不熟悉者不建议随便操作,看戏就好。

(未完待续)

公安备案号 51010802001128号

公安备案号 51010802001128号