-

军用芯片龙头股价翻倍,关注高成长优质标的!

股上九天

/ 2020-07-23 08:49 发布

/ 2020-07-23 08:49 发布昨日军工板块再度强势拉升,虽然午后有所回落,

但板块中依然有航天晨光、中船防务和康拓红外等多股涨停。

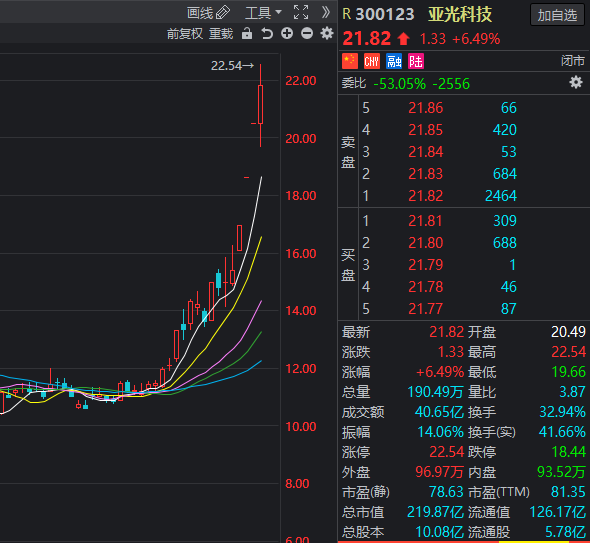

其中,亚光科技今日一度涨停,收盘涨6.49%,近一个月以来,公司股价已翻倍。

龙虎榜数据显示,深股通携手顶级游资、一线游资暴买3.18亿元(净额),三机构狂抛2.11亿元。

具体来看,买一深股通净买入1.62亿元,买三一线游资上海溧阳路净买入8588.37万元,

买四顶级游资上海超短帮净买入7021.19万元。

不过,从卖方来看,三机构合计抛售2.11亿元(净额)。

整体来看,今日该股龙虎榜净买入金额为2.1亿元。

国盛证券余平于7月17日发表研报指出,

亚光科技为立足导弹、卫星高景气度赛道的军用芯片龙头,

公司持股比例达97.38%的核心子公司亚光电子为国内军用微波组件第一梯队,

占据军用芯片优质赛道,预计未来 5 年亚光科技军用芯片业务复合增速有望达到 50%。

其依据为:公司立足导弹(预计未来 5 年复合增速 30%多)、

卫星(预计未来 5 年我国卫星制造的市场空间将达到 550 亿元)和雷达 3 大军用增速最快赛道;

公司目前仅占军用微波电路市场 2.5%份额,市占率有望提升;

国防军用装备信息化渗透率不断提升,军用集成电路将显著高于整体军用行业增速。

此外,余平于7月17日发表的研报中指出,目前公司估值对应2021年不到30倍,

对比同业半导体100倍、军用碳纤维50倍水平处于低估状态。截至收盘,该股PE(TTM)为81.4。

另外,该股今日封板力度不够强,而且高位放量,收盘成交额达40.65亿元。

对于军工未来的行情,兴业证券石康等人于7月20日发表研报指出,

继续战略看多“十四五”军工行业的发展,

未来5年需求的结构性加速将带动一批标的实现30%以上的复合业绩增速,

新型军机、航天装备两大主干道及航空碳纤维复合材料、军用集成电路等重点方向将催生一批高成长标的。

军工行业的特性是计划性较强,需求加速的主战装备产业链相关标的成长确定性强、投资价值凸显,

随着需求持续获得验证、订单逐步落地、财务报表逐季兑现,

高成长优质标的将获得持续估值溢价,筹码将愈加稀缺。

2020 年,以中航沈飞、中直股份为代表的主机厂及以中航光电、

航天电器为代表的全行业均衡配套的上游军工电子元器件企业需求增长中枢在 15%~20%。

对一些下游需求加速的重点方向,

如爱乐达、中简科技、中航高科、紫光国微、睿创微纳、北摩高科、

宝钛股份、三角防务、七一二、安达维尔、高德红外等业绩增速有望达到 30%乃至 50%以上。

公安备案号 51010802001128号

公安备案号 51010802001128号