-

本来想先写一遍产能篇,可惜看到一张图,

不认真看现金流量净额,会让你错过牛股:隆基股份!

风范有道 / 2020-07-22 09:23 发布

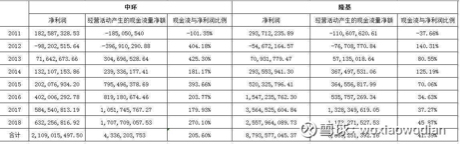

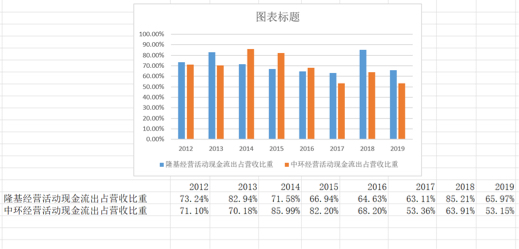

就没忍住,先搞起现金流量表了。这张图对不了解隆基的人,会产生误导,猛一看,中环好像比隆基强噢。犹如隔着屏幕,会感觉自己是不是生错了地方,怎么那是美女,偏偏自己身边就百一挑不到一?美颜确实让很多女生在网上找到自信心,但关掉美颜,关掉滤镜,才会发现,那是百一挑不到一!图上所说现金流与净利润比例,专业点叫净利润现金含量,意思是公司经营产生的现金流量净额,和净利润之间的比率,这个比值,对于成熟公司来说,高于1是正常的,越高越好,说明企业赚的钱越实在。道理简单嘛,我打个简单的比方:大郎烧饼摊,自从爷爷那辈都有了,大郎接住后,只换了个新围裙,为了生意更红火,就买了村东头大西门新开的厂里生产的炉子,高科技产品,烤的烧饼既好吃又美观。大郎一月卖烧饼卖了1万块,减去面粉碳钱,以及日常开销还有6000块,大郎就老心疼之前花出去的钱,就算啊,这6000块(自由现金流净额),每月就算1000块贴补之前换炉子的钱(折旧摊销),那也得小三年啊,心疼。于是,在大郎眼里,自己并没有挣6000,而是挣了5000元(净利润)。净利润现金流含量:6000/5000=1.2这样说简单明了吧?这就是成熟稳定的企业为什么净利润现金流含量要高于1的原因。而大西门因为行情好,炉子卖的很快,所以一直在全力新建厂房,用以生产更多的炉子。而自己的钱又不够,卖炉子的钱还要进更多的原料,没有多余的钱来新建厂房,于是就向很多村民募集资金,承诺给更多利息和分红。大郎就没忍住投了不少钱。所以大西门的净利润现金含量必定为负数。今天我就从经营活动现金流说隆基,他这张图,我小小改动了一下,他的净利润是归属于母公司所有者的综合收益总额,而 经营活动产生的现金流量净额 ,却是全体股东的。这明显不合理,所以把归母利润调成了净利润(包含少数股东的综合收益总额 ):

从调整过的数据来看,中环的经营活动净额确实要好于隆基,那么是不是就证明中环更好,中环赚的是钱而隆基不是?当然不能,既然从现金流表说起,那么就要先普及基础知识:你可以把上市公司想象成创业者,这些创业者,都很想让你投资他们的公司,就好像庄家就惦记你手里的万把块钱似的,为了证明自己的公司是最优秀的。创业者会告诉你公司经营多好多好,前景多么光明,空口说白话当然没人信了,这些创业者拿着过往业绩表格,来告诉你,钱投给我,为什么比投给乙更好!而这个业绩表格,就是财报了!上市公司,一般是三表最值得关注:资产负债表,利润表,现金流量表。利润表看着最激荡人心,仿佛管理层正毕恭毕敬的向你展示公司的盈利是多么的优秀,但是,利润表的统计方式是权责发生制,什么意思?就是卖出去的货,钱虽然还没收到,但已经算上了利润,利润表非常容易造假,既可以利润前置,也可以亏损前置。乾坤大挪移,想怎么移就怎么移,甚至是合理合法的哄骗你!我就这么拽,你能怎么样我?怕不怕?怂不怂?为了防止创业者拿着美容过度的利润表哄骗你,你就需要看另一张票:资产负债表。这个表告诉你,公司的钱是怎么运作的,都在那个环节,有多少现金,多少存货,应收应付等,家当里有多少是股东的钱,有多少是借的。看懂了这个,你就有了一双自带滤镜的眼镜,能轻松过滤掉利润表的夸张美颜。但是还不够,你还需要一双火眼金睛,因为现金流量表的意义远高于利润表和资产负债表,现金流量表告诉你,今年经营层面一共花出去多少钱,收到多少钱,投资方面有多少是投出去的钱,还有收回来的钱,融资方面有多少是新借的或股东追投的钱。想想,特斯拉,亚马逊可以长期没有利润,日子过的却很滋润,完全不影响公司的高速发展,这就是现金流量表的重要作用。你的员工,供应商,广告商,甚至银行,不会管你赚了多少钱,但很在意他们能拿到多少钱。所以,健康的现金流量表就像人的血液一样重要。巴菲特曾经说过,现金流就像空气一样,只有等到没有的时候,你才会知道他的重要性。现金流量表讲的是公司钱的流动轨迹,公司的钱要么是经营活动所得( 经营活动产生的现金流量),要么是借银行的或股东投的( 筹资活动产生的现金流量),或者是投资收益所得( 投资活动产生的现金流量)。我们先来讲讲经营活动产生的现金流量,因为现金流量表是采用收付实现制的直接法编制的,意思就是我不认欠条,只认收到的或花出去的钱,所以一般成熟的公司,经营活动产生的现金流量净额为正,甚至高于净利润。

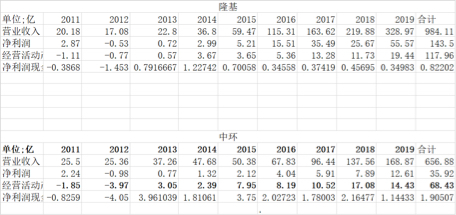

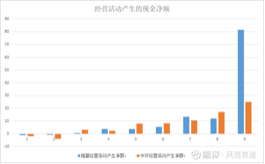

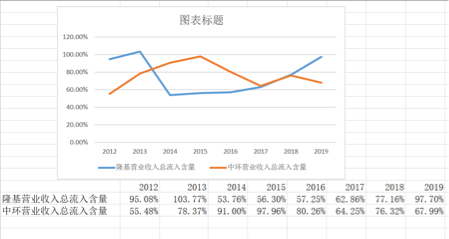

这张表上,有一个指标是净利润现金含量,这个指标,数额越大,说明公司的利润现金含量越高,一般成熟的公司会大于1(参考大郎烧饼),对,没错,是成熟的公司一般会大于1,而处在飞速发展中的公司,净利润现金含量不一定会大于1(参考大西门),就像隆基一样,最低时为负数。这是因为公司为了经营,扩产花出去的钱比收到的钱多,那为什么隆基2019年的净利润现金含量比2018年提高这么多?答案很简单,因为2019年是隆基的公司管理提升年,隆基同比减少了银行借贷18.85亿,省了利息,而占用了上下游62.14亿现金,2018年是上下游占用了隆基10.6亿现金。如果把62.14亿去掉,那么2019年净利润现金含量0.349,符合过往情况。那么中环为什么净利润现金含量这么高?那是因为中环的国企背景,长期占用上下游资金,比如2018年占用了上下游34.33亿,2019年却只占用了上下游10.64亿。这也就可以解释为什么中环净利润现金含量一直高于隆基的原因:花的少了,但这钱终究不是自己创造出来的,只是占用了上下游的钱,而中环在2015年净利润现金含量甚至达到了3.75,查现金流量表补充,可知是是以存货的增加,经营性应收项目的减少为代价,所以对于高速发展的企业来说,只看净利润现金含量,说明不了什么情况!隆基提升,中环下降这说明降基综合竞争力提升了,而中环的综合竞争力有所下降(天津国资委为什么要卖?[围观],真是高手啊。),所以呢,一个指标代表不了什么,我们要深究造成这一指标背后的因素,要综合来看。如果只看利润,那银行应该享受100倍估值,而不是现在个位数!如果感觉解释不足以让你信服,我们再深入一点,把经营活动产生的现金流量拆开来看,首先是销售商品、提供劳务收到的现金占营业收入的比重(也就是营业收入总流入含量):这个意义呢,就是需要知道公司收到的钱,占营收比重多大,比重越大,说明赊销货款越小。公司对下游的话语权越大。

从图上我们可以看出,隆基收到的钱占营收比重2012年还高于中环,怎么从2013年就断崖式下降了呢?其实是源于隆基想干的事太多,比如收购乐叶,隆基天华,隆基能源,需要整合资源,比如要推广新产品组件,前期肯定难免赊销,需要支出的地方实在太多。2016年开始稳步上升,说明公司的新产品得得客户认可,竞争力在不断提升。而中环却是掉头直下!由此,我们再来看支出类:购买商品、接受劳务支付的现金占营收比重。

隆基花钱的能力一直比中环要强,为什么2014年,2015年这二年中环突然会花钱了呢?难道中环改善伙食,加鸡腿了?这就要先说隆基了,还是因为收购问题,导致公司整合迫切度高于扩张,而中环,需要查支付其他与经营活动有关的现金了,中环2014年,2015年支付其他与经营活动有关的现金占营收比重为21.69%,14.17%。远超隆基2014年2.53%,2015年4.54%。再往下说,就不属于研究范围了。要看指标,不能只看一个,要综合而看,什么行业?发展状态?公司规模?行业前景?竞争优势等!如果你只看经营活动现金流量净额,那数据告诉你中环好,但如果你把经营净额拆开了看,就会发现,还是隆基最好。所以只看经营活动现金流量表净额,是无法合理看待迅速发展的企业,用自由现金流折现估算隆基其实是不合适的。自由现金流折现只适合成熟稳健类公司,因为支出稳定,收入却缓慢增长。最适合用自由现金流折现。从经营现金流量表净额,我们得知一个结论:隆基能赚钱,会花钱!但也引申出一个新问题,钱都花那了?花的对吗?花的值吗?这就需要下章再来说固定资产及在建工程啦。 而前段天津国资委挂卖中环108亿左右,TCL竞购所得,几年之后,人们会说。天津国资委真是炒股大神,抛在了高点![捂脸]对了,隆基BIPV在西安正式下线,好像8月份要在上海SNEC展会上参展,在此希望“隆顶”BIPV大卖热卖,新能源,又下一城!

公安备案号 51010802001128号

公安备案号 51010802001128号