-

正海生物——再生医学龙头企业

芮轩价投

/ 2020-06-18 08:28 发布

/ 2020-06-18 08:28 发布正海生物是我一直关注的一只大牛股,上市3年时间涨了7倍。下面是他的股价周K线走势图,可以看到在3年时间里如果用我的3道防线买入法,那么一共有6次上车机会,最近的一次是今年3月份的44元左右,如果你44元建仓上车,那么现在大概浮盈45%以上,可谓非常丰厚。

下面我们来分析一下这个企业,首先还是先看一下历史成绩单。可以看到历史成绩单非常优秀。

在具体展开讲解之前,我们先来学习什么叫生物再生材料,了解清楚基本概念,这有助于我们更好的理解这个企业。

生物再生材料属于生物医用材料(Biomedical Materials,又称生物材料) 的一个细分领域,是一类用于诊断、治疗、修复和替换人体组织、器官或增强 其功能的新型高技术材料,涉及学科较为广泛,学科交叉较深。根据中国生物 医学工程学会的定义和分类,生物医用材料可根据材料的组成、性质、来源和 医学用途等不同维度进行分类。

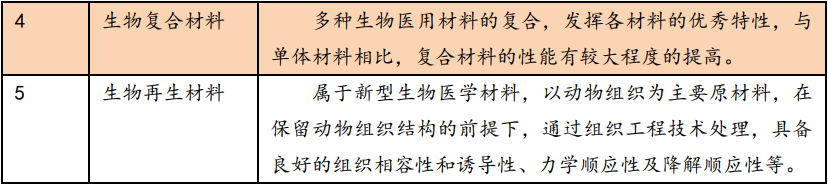

目前国内外生物材料的研究方向以动物组织为原料的生物再生材料,该类材料主要取自猪、牛等天然动物组织,通过组织工程技术将其植入人体,不产生免疫排异反应;同时,该类材料具有与人体组织或器官相似的成分和结构, 有良好的组织相容性和诱导性;此外,该类材料还具有良好的力学顺应性、降解顺应性,植入后能替代缺损组织或器官,并逐步诱导再生出新组织或器官, 最终实现组织再生和创伤修复。

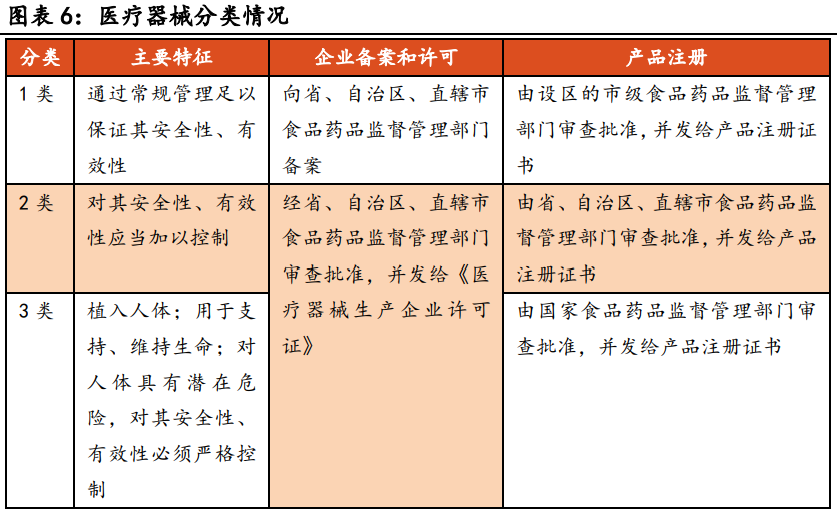

生物再生材料属于第三类医疗器械产品,是医疗器械行业的细分领域,产 品主要用于治疗、修复和替换人体组织、器官或增强其功能,其为较为广泛的 多学科交叉领域,是现代医学的两大支柱生物技术和生物医学工程的重要基础。

一、企业简介

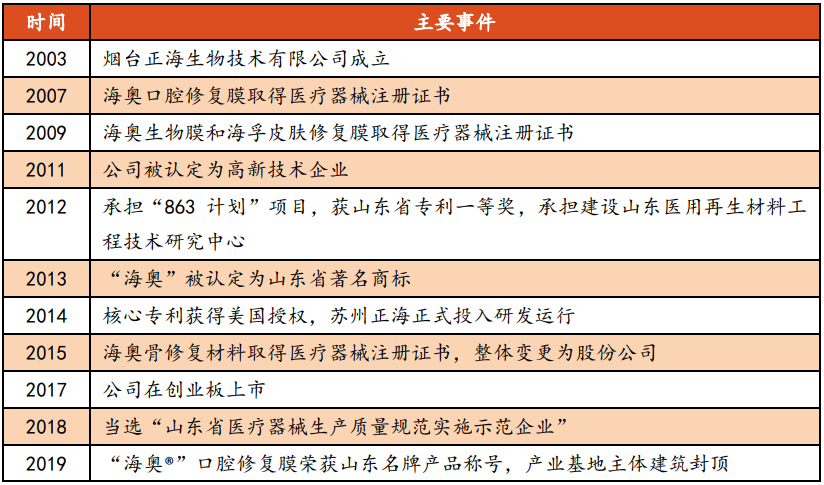

正海生物,公司全称烟台正海生物科技股份有限公司,总部在山东烟台,股票代码300653。公司前身成立于2003年,初期技术来源为戴建武和董群夫妇。戴建武和董 群夫妇一直从事生物技术相关领域的学习及研究工作,对胶原蛋白生物材料的成分结构、作用机理领域等有深入的研究,并逐步掌握了通过组织脱细胞制备胶原蛋白生物材料的理论及技术,并希望将其实现产业化(于2002年10月在美 国注册成立Longwood)。2003年10月,Longwood以现金及通过组织脱细胞制备胶原蛋白生物材料的相关非专利技术出资与正海集团合资设立正海有限,以实现相关技术的产业化。公司主打产品海奥口腔修复膜、海奥生物膜及海孚皮肤修复膜分别于2007年、2009年获得医疗器械注册证书,海奥骨修复材料于2015 年取得医疗器械注册证书。公司于2015年整体变更为股份公司,并于2017年在创业板上市。

公司一直专注于再生医学领域,参与国家级研发项目,并与中国科学院遗传与发育生物学研究所、中国科学院上海硅酸盐研究所、四川大学、东华大学、北京协和医院、山东大学口腔医院等国内知名科研院所建立了稳定的合作关系,加快了公司的技术更新并提高技术转化效率;公司已经先后在口腔膜、脑膜两个领域率先突破完成产品商业化,并持续推出骨修复材料(口腔用骨粉)相关产品。公司产品线所处领域一直是生物医药研究的前沿领域,而公司也不断通过其体系化的研发实力推出新产品。

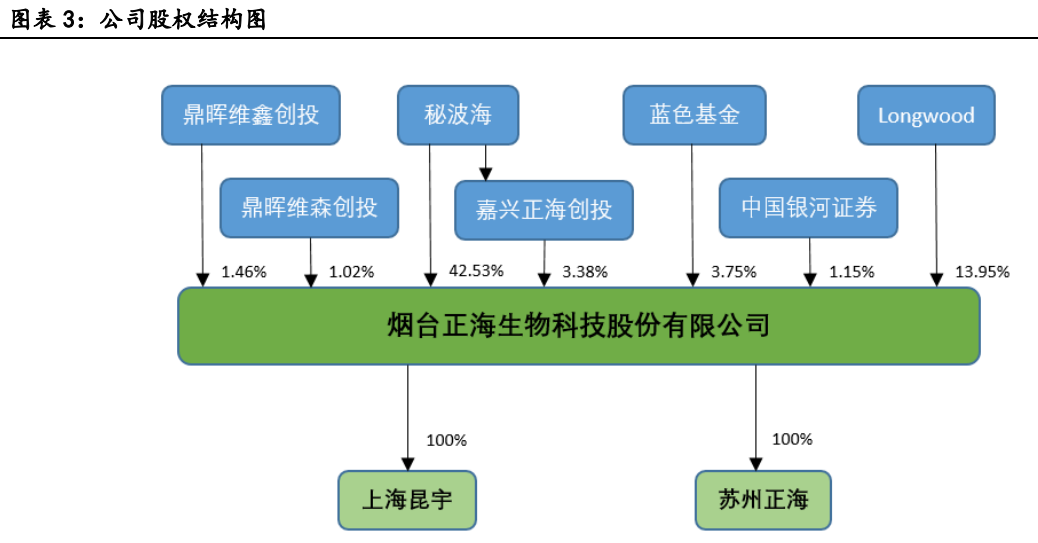

公司实际控制人是秘波海先生,目前直接持有公司42.53%股权,同时通过 嘉兴正海创投间接持有公司3.38%股权,合计45.91%。秘波海先生还是创业板 上市公司正海磁材以及多家企业的实际控制人。Longwood持有公司13.95%股权, 是公司2003年成立之初时的技术提供方;PE公司鼎晖通过鼎晖维鑫和鼎晖维森 分别持有公司1.46%和1.02%股权。公司旗下有两家全资子公司,分别为苏州正 海和上海昆宇。其中苏州正海承担了公司部分产品的研发,上海昆宇承担了公 司部分产品的销售。

二、主营业务与产品

公司是我国再生医学领域龙头企业,主营生物再生材料的研发、生产与销售,主要产品包括软组织修复材料,如口腔修复膜、生物膜、皮肤修复膜等;硬组织修复材料,如骨修复材料等。

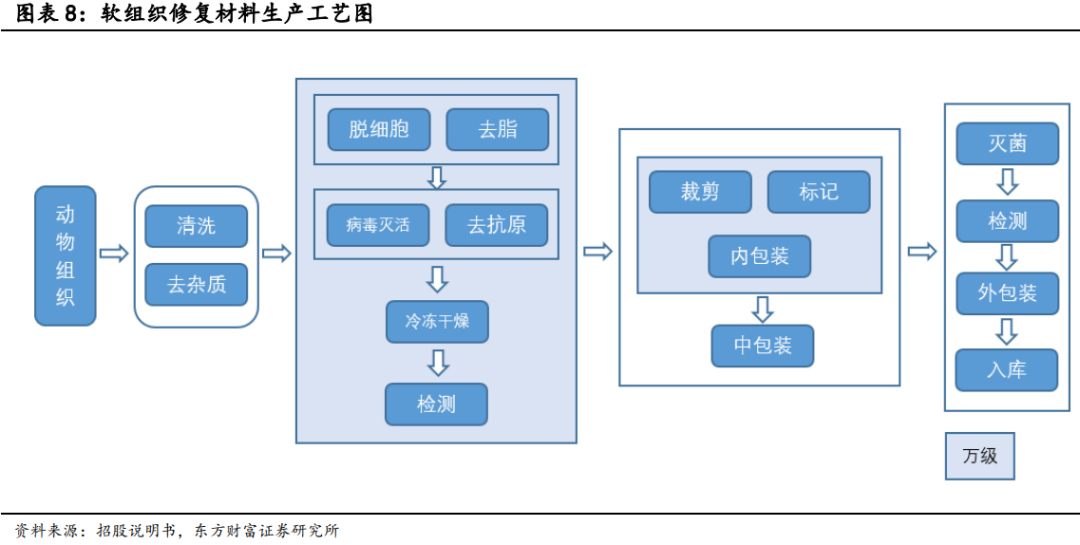

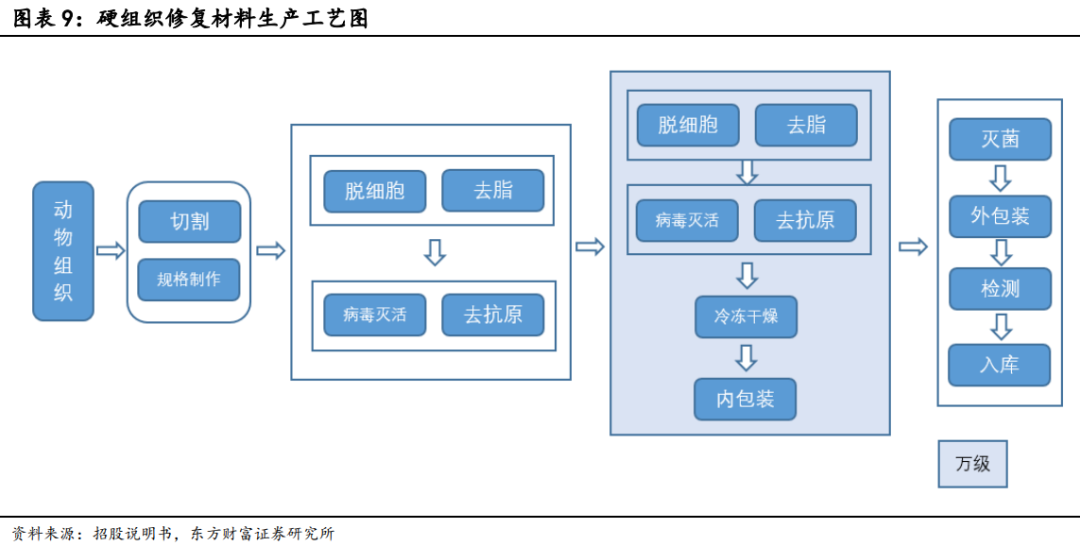

下面2张图是软组织修复材料和硬组织修复材料的生产工艺图。

从公司2019年年报公布的数据来看,口腔修复膜和生物膜占营收的92%以上,是公司的主要收入来源。

三、未来主要看点

1、生物再生材料前景广阔,公司核心品种依然有大的进口替代空间

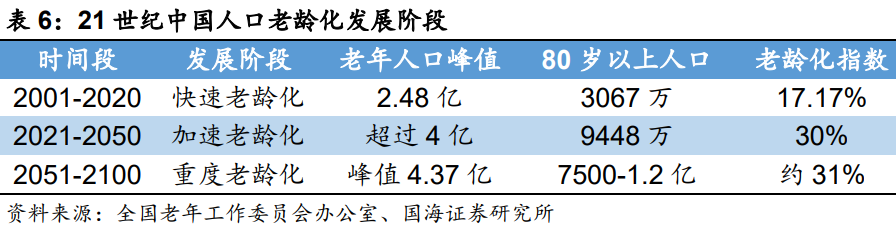

随着老龄化的加剧,肌体组织和器官病变常见,而单纯依靠传统的治疗模 式难以解决诸多根本问题,由此引致的诊断和治疗需要新型生物再生材料。生物再生材料具备组织相容性、力学顺应性和组织诱导性好以及无免疫排斥反应等诸多优点,可有效减轻病人疼痛,改善病人术后生活品质。

衰老是牙齿脱落的最大原因。随着中国社会人口老龄化,老年患者牙齿缺失数量 不断增加,对种植修复的需求将进一步上升。根据Straumann年报数据,以色列、韩国的种植牙渗透率超过600颗/万人,美国接近100颗/万 人,日本超过30颗/万人,而我国目前种植牙的渗透率仅7颗/万人,远远低于其他国家,存在巨大的成长空间。此外,我国种植牙市场目前正处于快速发展期。2011年时我国年种植牙颗数仅为13万颗左右, 2017年接近200万颗,2011-2017年复合增长率高达到56%。

老年人口比例预计将加速增长,同时老年人口腔修复比例也将不断提高。

2、产品技术国内独家,行业空间特别巨大

公司拥有的口腔修复膜技术为国内独家,目前已申请授权获得“活化胶原蛋白支 架材料及其专用融合活性修复因子”等多项共有专利。此外,正海生物通过技术 转让获得的活性生物骨、子宫内膜等在研产品相关技术,均为国内独家。公司在研的活性生物骨、 子宫内膜等在研产品相关技术均为国内独家,未来将形成可预见的核心竞争力与可复制的增长动力。

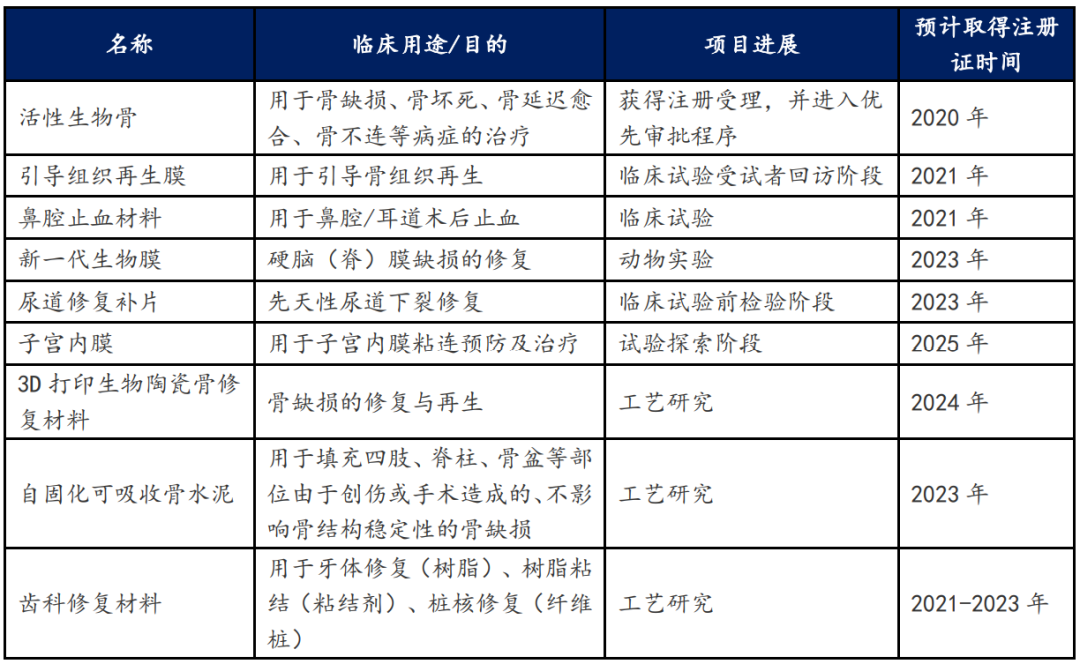

3、公司在研产品丰富

公司目前有超过 10 个品种在研,其中活性生物骨目前处于产品注册的技术审评阶段,通过了国家药监局的质量体系现场考核,技术审评意见有待进一步反馈,预计活性生物骨 2020 年中可以获批。

总结一下:

公司是A股稀缺的再生医学股,专注于再生医学产品,目前主打产品是口腔修复膜、生物膜,占到总营收的92%以上。公司卡位医疗行业中最有价值的两个赛道口腔和骨科进行布局,未来成长空间十分巨大。

公司是国内可以生产口腔修复膜的唯一一家上市企业,口腔修复膜在种植牙手术中应用比例很高,且不牵扯到医保,没有带量采购降价风险,相比进口同类产品有较大价格优势,国产替代速度很快,营收常年保持20%以上的高复合增速,且未来几年没有强有力的竞争对手。公司的重磅产品活性生物骨三期临床临床以优效通过,目前在注册前的材料补充阶段,有较大概率会在今明两年获批,一旦获批也将是国内唯一的产品,未来三到五年凭借活性生物骨的营收利润将再造一个正海生物。

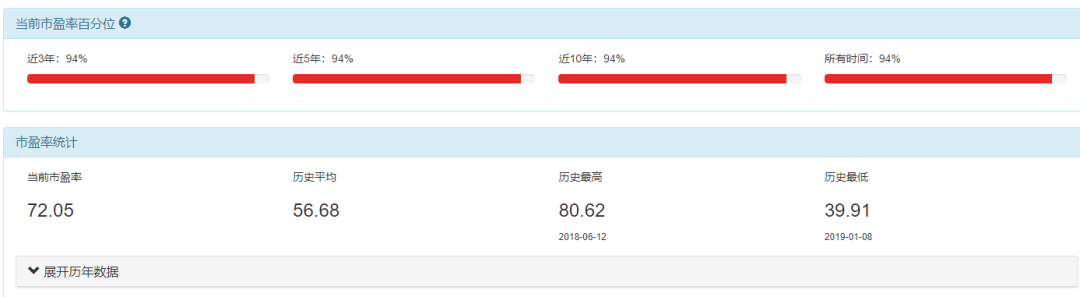

公司当然估值已经较高,处于历史高水位,滚动PE已经高达78倍。我认为给予公司40-60倍的估值较为合理,根据券商研报,2022年预测净利润2亿元,对应市值为80-120亿,当前市值77亿,可见公司当然的估值已经提前透支了未来2年的业绩。站在长期投资的角度来看,未来依然非常看好正海生物。但站在短期角度来看,市场热情过于高涨,追高有风险。那就让我们安静的等待,待市场给我们一次40-60倍PE进场上车的机会吧。

本文完。

公安备案号 51010802001128号

公安备案号 51010802001128号