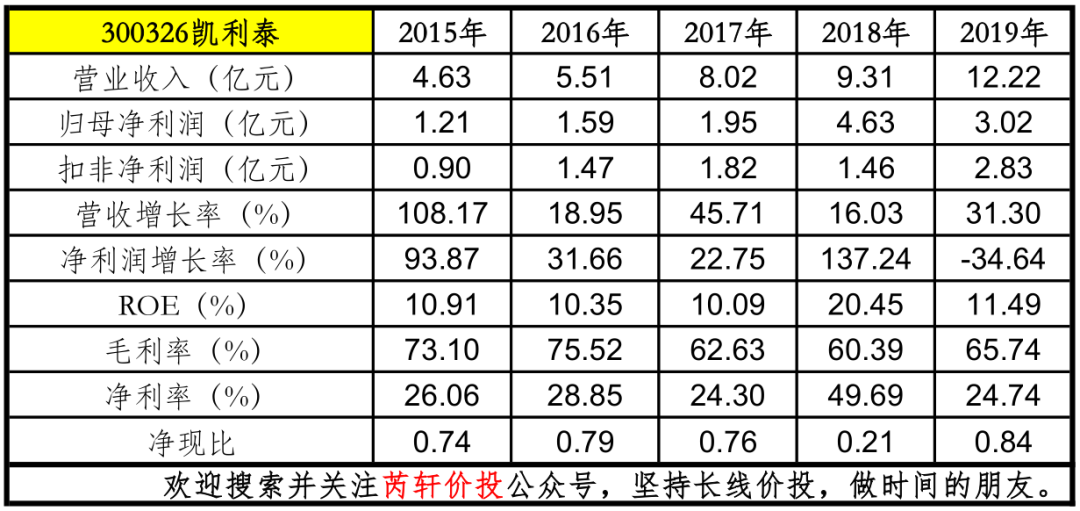

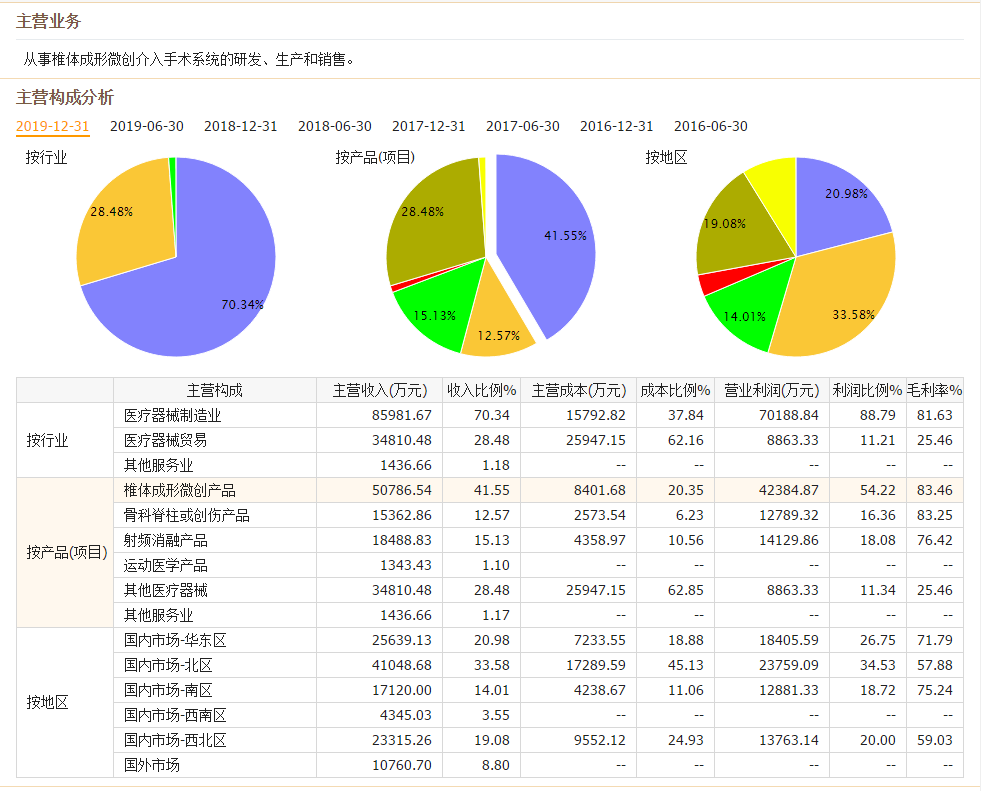

-

凯利泰——国内骨科医疗器械优势企业

芮轩价投

/ 2020-06-11 15:30 发布

/ 2020-06-11 15:30 发布骨科是一个好赛道。骨科市场整体竞争格局方面,全球主要以强生、捷迈、史塞克、施乐辉、美敦力、锐适为主,TOP6 占据63%的份额,集中度较高;我国骨科市场 TOP5为外资企业,占据国内骨科市场37.93%,威高骨科、大博医疗、凯利泰分别以 4.05%、 2.86%、1.83%的份额位列六、七、八位,内资企业供应商众多,但市场集中度较低。

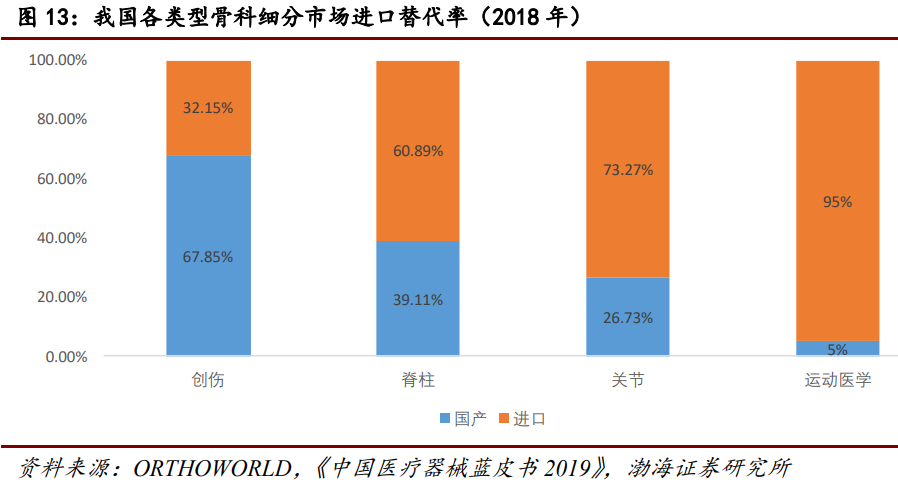

在细分市场竞争格局方面:我国创伤类骨科耗材市场基本实现进口替代,2018年国产份额约为67.85%,脊柱类、关节类和运动医学类国产化率较低,分别为 39.11%、26.73%和 5%,进口替代空间大。

关注芮轩价投的朋友应该知道前面我们讲了大博医疗,实际上骨科相关企业除了大博医疗,还有凯利泰、三友医疗,以及在H股上市的爱康医疗、春立医疗、微创医疗与威高股份。其中爱康医疗和凯利泰,都是高瓴资本重点布局的骨科企业。

高瓴资本在爱康医疗上的投资是非常成功的,下图为H股爱康医疗的月K线走势图,很明显这是一只大牛股。图上红色是高瓴资本的持股成本价,目前已经浮盈大概240%左右。今天我们来看一下凯利泰。

凯利泰主要是做椎体成形微创介入手术系统产品,主要用于因骨质疏松导致的椎体压缩性骨折的临床微创治疗手术系统,主要包括经皮椎体成形(PVP)手术系统和经皮球囊扩张椎体后凸成形(PKP)手术系统。PVP是指经皮椎体成形术,PKP是指经皮球囊扩张椎体后凸成形术,这2个概念相信绝大多数人都是非常陌生的,所以在讲凯利泰之前,我们先通过2个视频来简单科普一下基本概念,这有助于您对后文的理解。

经皮椎体成形(PVP)

经皮球囊扩张椎体后凸成形(PKP)

一、企业简介

凯利泰,公司全名上海凯利泰医疗科技股份有限公司,是一家总部位于上海的公司。公司早期专注于椎体成形系统的研制且达到行业领先水平,近年借助自主研发和外延扩张完成了从单一产品向创伤、脊柱、运动医学、手术能量平台等多骨科领域的拓展。公司所处的骨科赛道规模庞大,全球骨科市场以365 亿美元位列医疗器械第四位,约占9%,我国更是受人口老龄化、消费升级、医保扩容、基层渗透等因素的推进持续提升骨科耗材应用的普及度和产品层次, 目前市场规模约为 262 亿元,未来五年增速(14.19%)远超全球水平(3.6%), 进口替代下占据国内骨科市场 37.93%的 TOP5 外资企业市场份额逐步缩小, 以凯利泰、大博、爱康、春立、三友等具有技术、规模、渠道优势的国产龙头企业优先受益,改变国产骨科企业小而散的现状。此次引入高瓴资本与淡马锡富敦投资两大具有行业战略眼光、全球化视野和充足资金实力的投资者, 有助于公司加快创新研发和全球化发展,并优化公司资本结构,降低财务风 险,为进一步拓展产品及市场覆盖储备资金,保障公司发展战略的持续推进。

公司起初以椎体成形设备的 产研销为主,2013 年收购北京易生、江苏艾迪尔等同业精锐,成功拓展心血管微创、脊柱与创伤等医疗领域。2018 年收购美国 Elliquence,开拓骨科能量平台新领域,同年出售易生科技 100%股权,业务聚焦于骨科医疗器械,目前产品线涵盖骨科脊柱、关节与创伤、运动医学及耳鼻喉等领域,产品品种齐全,覆盖面 广。

二、主营业务与产品

凯利泰成立于2005年,成立之初公司主要从事骨科植入物的研发、生产及销售工作,是椎体成形微创手术产品的主要提供商,公司于2012年登陆创业板。2014年公司收购江苏艾迪尔,成功拓展脊柱与创伤等医疗领域,2018年收购美国Elliquence公司,开拓骨科能量平台新领域,公司坚持内生与外延并重的未来发展战略,通过内在研发以及不断的收购重组,公司产品线从成立之初的单一脊柱产品,到目前覆盖骨科创伤类、 脊柱类、关节微创、运动医学等多领域的骨科医用高值耗材产品线,产品品种齐全,覆盖面广,未来公司将以关节镜手术系列产品为切入点,重点发展运动医学领域骨科微创产品,重点打造凯利泰与艾迪尔双品牌骨科创伤产品线,同时,积极拓展普外微创、运动医学等医用高值耗材领域,借助多年累积的骨科渠道资源,以期实现骨科产品销售额的快速增长。

公司主要包含如下业务

三、未来主要看点

1、行业未来五年增速预计超 18%

目前全世界每年约千万级患者发生骨质疏松性骨折,其中 40%为骨质疏松性椎体压缩骨折(OVCFs),约有 1/3 的 OVCFs 患者表现出临床症状,伴有急性和慢 性腰背部疼痛,增加残疾和死亡风险。目前 OVCFs 的治疗方法主要包括保守治疗、开放手术和微创手术,其中以 PKP/PVP 为主的微创手术凭借创伤小(进针部位切口不到 1 厘米)、恢复快(术 后数小时即可行走)、效果确切、并发症少、价格相对较低(1-2 万元)等优点 成为目前治疗 OVCFs 患者常规的方法。

目前我国椎体压缩性骨折新发病人超过 250 万人,累计患病人数约 3675 万人,预计 2025 年将超过 300 万,2035 年将 超过 400 万,假设 2018-2025 年患病率增速为 2.64%,2025 年椎体成形术渗透 率可以达到美国 2011 年水平(40%),PKP 数量比重可以达到 80%,则至 2025 年我国椎体成型市场规模可以达到 31 亿元,2018-2025 年复合增速将超过 18%, 行业空间广阔。公司作为国内椎体成形市场的绝对龙头,凭借设备及渠道领先布 局的优势,将充分受益行业高速增长、椎体成形市场渗透率提升以及行业内部结 构性调整导致的 PKP 比重提升红利。

2、向顶级 PE 机构定增,引入战略投资者,利好公司长期发展

公司 5 月 12 日董事会通过,拟向淡马锡富敦投资、高瓴资本非公开发行合 计不超过 5850 万股票,淡马锡富敦投资和高瓴资本分别拟认购 3750 万股 和 2100 万股,拟发行价格 18.73 元/股,募资不超过 10.96 亿元,扣除费 用后全部用于补充公司流动资金和归还银行借款。

淡马锡和高瓴资本作为全球产业资本,具有丰富的产业资源,其中淡马锡作为国际化投资公司,在全球范围内的创新药、医疗器械、医院、医疗外包等产业均有广泛深厚的投资布局,高瓴在医疗健康产业有非常宽广深入的产业投资和产业经营,在全球医疗 健康产业累计投资了近 160 家企业,此次两家战投将与公司合作三年,有望助力公司:1)参与经营:若成功发行后,我 们估算淡马锡富敦投资将持有公司 4.80%股权,高瓴资本将持有 4.94%股 权(2020 一季报披露 1Q20 末高瓴资本已持有 1762 万股),均有权提名董 事,参与实际经营,提高公司治理水平;2)对接全球核心技术资源:利用 顶级战投全球化视野和医疗资源,加强公司战略发展方向的资源整合,协 助上市公司全球化产业布局;3)推动医工合作:高瓴资本管理运营 5 家研究型医疗机构,战略合作可以推动公司在骨科、运动医学领域的医工合作 和科研成果转化。

3、核心业务持续向好,股权激励改善治理

骨科微创领域景气度持续提高, 椎体成形2020年收入增速有望达到 25%,收回 Elliquence 国内总代理权, 或进入加速发展阶段,在美国被纳入医保,放量可期;艾迪尔营销改革持续,我们预计 2020 年有望恢复至 15-20%收入增长;公司是在运动 医学领域布局最全面的国产企业之一,我们预计公司体内运动医学收入 2020 年有望达到 3000-4000 万元,同时参股主营运动医学的利格泰;

公司2019年实施限制性股票激励计划,向公司董秘、副总经理、财务总监、 董事、中层管理人员及核心业务(技术)人员共计 24 名成员,授予不超过850 万股限制性股票,行权价格为 4.87 元/股,行权条件为以 2018 年扣非净 利润为基数,未来三年增速不低于 99%、138%、186%;2020 年 2 月公司 向董事长袁征先生授予 3300 万份股票期权,包含 2500 万份常规期权和 800 万份超额奖励期权,约占公告时公司股本的 4.5645%,行权价格为 15.22 元/ 股,行权条件为以 2019 年扣非后净利润为基数,2022 年常规期权行权指标 95.31%,2023 年常规期权行权指标 144.14%,超额期权行权指标 168.43%, 上述一系列股权激励的推进,进一步加强公司管理层与股东的利益一致性, 共谋发展。

本文完。

公安备案号 51010802001128号

公安备案号 51010802001128号