-

【风口内参】全球需求加大 平板显示检测市场广阔

百家云股 / 2020-06-10 13:20 发布

平板显示检测是平板显示器件生产各制程中的必备环节,在LCD和OLED等平板显示器件的生产过程中进行显示、触控、光学、信号、电性能等各种功能检测,其发展受下游产业的新增产线投资及因新技术、新产品不断出现所产生的产线升级投资所驱动,与平板显示产业的发展具有较强的联动性。

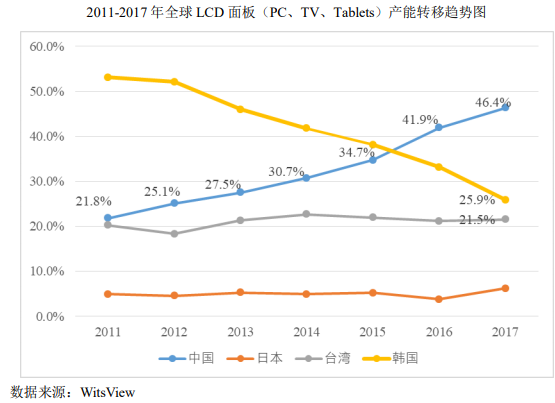

全球LCD产能向中国大陆转移趋势强烈,为面板设备国产化带来机遇韩国、台湾、中国大陆是全球三大主要面板生产基地。2011年以来,国内以京东方为首的面板厂商开始加大投资规模,我国面板产能逐渐上升。根据WitsView数据,2017年中国大陆LCD面板产能(主要包括PC、TV、Tablets)为3.61亿片,占全球总产能的46.4%,居于世界首位,而韩国在2017年的LCD面板产能(PC、TV、Tablets)为2.02亿片,产能占比为25.9%。面板产能大规模向中国大陆转移,为面板设备的国产化带来历史机遇。

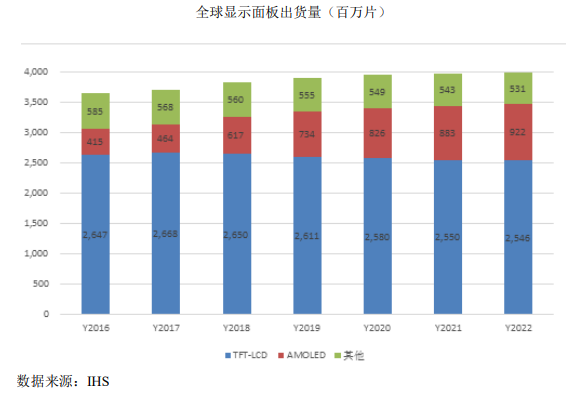

全球OLED产业保持高速增长,增速领跑平板显示产业IHS统计数据显示,2017年全球OLED出货达到了4.64亿片,同比增长11.8%,营业收入达到252亿美元,同比增长63.6%。而2017年全球显示面板出货量为38.27亿片,同比增长4.9%,全球平板显示产业规模达到了1,272亿美元,同比增长21.2%。IHS预计,到2022年,全球平板显示产业规模将达到接近40亿片,其中OLED将超过9亿片,年复合增长率达14.2%;从营业收入方面来看,到2022年,全球平板显示产业营业收入将达到1,380亿美元,其中OLED约为421亿美元,年复合增长率达18%。

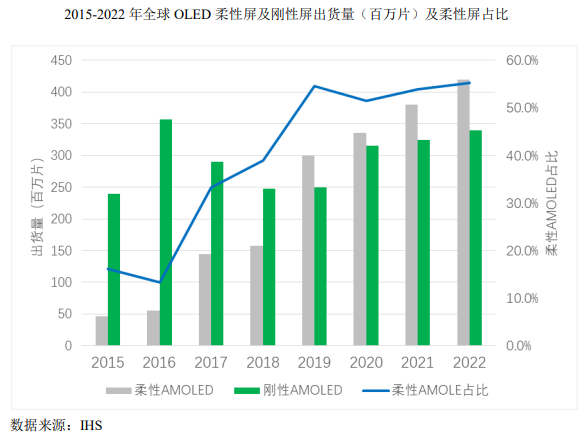

柔性OLED屏占比快速提升。自2016年以来,随着曲面和全屏显示器需求的增加,用于智能手机的柔性AMOLED面板需求不断增长。主流智能手机品牌一直在其高端产品中推广柔性AMOLED屏幕,以便与刚性AMOLED和LTPS-LCD面板的外形设计形成差异化。高端智能手机品牌已推出可折叠应用,而这一应用只能采用柔性AMOLED面板。在可预见的将来,可折叠的AMOLED面板将是改变移动设备需求状况的关键因素。根据IHS数据,2018年柔性AMOLED面板出货量将达到1.576亿片,比2015年4,650万片增加三倍以上,年复合增长率为50%。IHS预测在2020年柔性AMOLED面板出货量预计将达到3.357亿片,突破刚性AMOLED面板3.159亿片的出货量。在2020年,柔性AMOLED面板出货量预计将占AMOLED面板总出货量的52%,而这一比例在2018年仅为38.9%。

根据WitsView数据,全球中小尺寸AMOLED面板产能持续扩充,随着中国面板厂新增产能的陆续启动,预计2021年中小尺寸AMOLED面板产能面积将攀升至2,730万平方米,较2018年呈倍增态势。中国面板厂在AMOLED面板产线的投资热情高涨。除了京东方(成都)在2017年底已量产的第一条6代柔性AMOLED面板产线外,2018年天马、诺等都开始量产6代柔性AMOLED产线。未来几年内,包括和辉光电、华星光电也都规划了新的产线量产计划。预估中国整体中小尺寸AMOLED面板产能面积比重将从2018年的16%提升至2021年的37%,而韩国则从81%下降至53%。

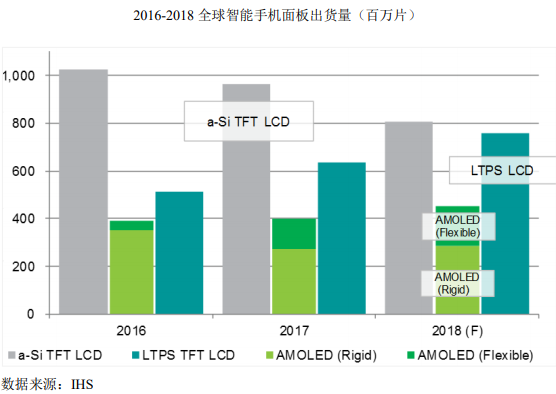

根据IHS数据,智能手机柔性AMOLED面板出货量增长超过三倍,从2016年的4000万片增至2017年的1.25亿片,预计2018年将继续保持强劲增长。预计2018年智能手机柔性AMOLED面板出货量将达到1.67亿片,较2017年增长34%。智能手机AMOLED面板总出货量预计将从2017年的3.97亿片增至2018年的4.53亿片,增长14%。预计2018年智能手机刚性AMOLED面板出货量增速为个位数,达到2.85亿片。另一方面,随着中高端智能手机对高分辨率智能手机显示屏的需求量日益增多,预计LTPSTFT-LCD面板需求量将从2017年的6.56亿片增至2018年的7.85亿片,增长率为19%。

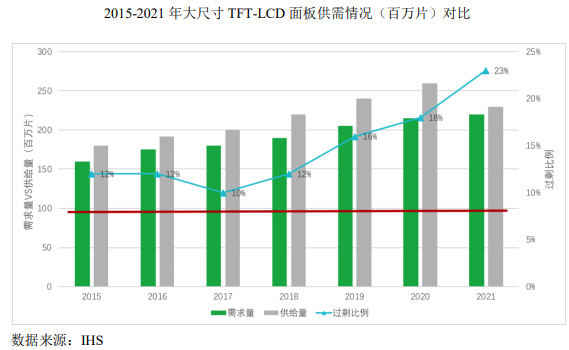

大尺寸TFT-LCD面板长期供过于求,推动传统工厂改革重组。据IHS数据,大尺寸TFT-LCD面板将长期供过于求,从2018年至2021年,大尺寸TFT-LCD面产能将增加7770万平方米,产能大幅提升31%。预计2021年市场需求量将超过4900万平方米。供需过剩预计将从2018年的12%继续增加到2021年的23%。虽然大尺寸TFT-LCD面板制造商将逐步减少小尺寸32、40以及43寸面板的生产,然而,从长远来看,供过于求的问题仍然存在,这些问题最终将导致旧的TFT-LCD工厂进行改革重组。

中国平板显示行业迅猛发展。随着中国平板显示产业的高速发展,整个平板显示行业已由原来的日韩台三足鼎立,转变成三国四地的产业新格局。随着中国高世代线的加快建设以及新型显示技术的发展,中国大陆在全球平板显示产业中的地位快速提升。我国平板显示产业的核心竞争力随着面板产能、技术水平的稳步提升而逐渐增强,产业整体规模持续扩大,全球市场份额不断提高,面板自给率快速攀升,技术水平与国际先进水平差距逐渐缩小,产业发展进入良性循环轨道;技术创新能力逐步提升,产业聚集区初步形成,全球影响力不断增强。

中国OLED产线密集投资,6代线投资金额超过2000亿元。近年来,在重点企业和地方政府的推动下,国内OLED产线布局加快,不仅吸引平板显示业内企业加快项目投资,也吸引了非本行业企业涉足OLED领域。除了京东方(成都)在2017年底已量产的第一条6代柔性AMOLED面板产线外,2018年天马、诺等都开始量产6代柔性AMOLED产线。未来几年内,包括和辉光电、华星光电也都规划了新的产线量产计划。

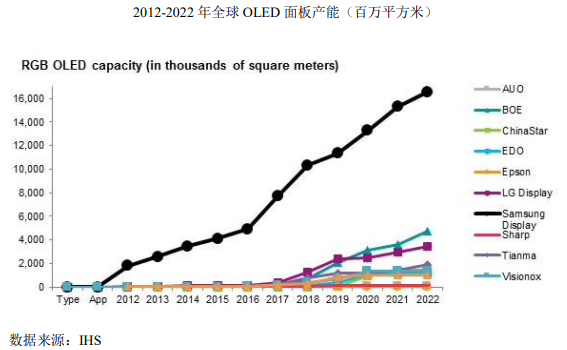

中国RGBOLED产能稳步提升,2019-2020年新增产能达到峰值。中国在RGBOLED产能方面、尤其是柔性面板方面增长迅速,预计未来几年会有高速的增长。中国大陆面板制造商,包括京东方、华星光电、天马、诺、和辉光电、信利和柔宇,均在扩大RGBOLED面板产能。尽管许多中国(大陆)面板厂商正在建造RGBOLED工厂,但产能均远小于三星显示。据IHS预测,到2022年,中国面板企业将拥有约1070万平方米的RGBOLED产能,相当于全球总量的34%,中国的面板产能将主要针对智能手机显示器市场,同时供给虚拟现实、增强现实和车载显示。

我国平板显示检测市场发展空间广阔。平板显示检测设备对平板显示器件的质量有严格的把控作用,是生产过程中必不可少的设备。受消费电子产业的发展驱动,平板显示厂商在增加产线建设时都会直接配备平板显示检测设备。我国平板显示产业起步较晚,使得我国平板显示检测行业内规模较大的企业较少,总体供给不足,市场竞争较为缓和。在平板显示生产商在国内持续大规模投资以及平板显示产线大量落地的影响下,我国平板显示检测行业将呈现广阔的市场发展前景,国产替代趋势明显。随着中国平板显示产能的逐步扩大,国家提出中国要成为新型显示产业强国,基础装备、显示面板制造与应用、关键材料、关键零部件、工艺技术应该协同发展。近年来国家启动了一系列振兴国产科学仪器产业的计划,助力国产检测设备的发展,为国产检测设备的发展搭建对接和交流平台,大力推动国产测试设备的生产和新测试技术的开发。随着国家政策扶持力度的加大,我国国产检测设备的发展环境将更加优化完善,平板显示检测行业将会实现飞速发展。全球平板显示检测行业发展与全球平板显示产业具有较强的联动性,通常会受下游平板显示产业新增产线以及产线升级投资所驱动。近年来,受各国消费电子产业持续增长的影响,全球面板显示检测产业保持稳定增长。

300567精测电子:公司是国内较早开发出适用于液晶模组生产线的3D检测、基于DP接口的液晶模组生产线的检测和液晶模组生产线的Wi-Fi全无线检测产品的企业,也是行业内率先具备8k×4k模组检测能力的企业。公司08年切入面板模组检测,14年向前、中段AOI检测和OLED市场扩张,18年发展半导体和新能源业务,19年半导体业务实现营收469.6万元,上海精测获得大基金投资,电镜设备预计20年投放市场;新能源业务19年获得过亿订单,实现收入1398.3万元。三次跨越帮助公司业务不断扩张,形成“显示、半导体、新能源三位一体”业务布局。2019年,公司OLED调测系统和AOI光学检测系统分别实现198%和39.7%的营收增长率,持续高速增长。

688001华兴源创:公司是全球高端智能手机屏显示和触控检测装备的主要供应商,主要产品应用于LCD与OLED平板显示、集成电路、汽车子等行业,主要客户包括LG、三星、京东方等,最终用于苹果手机等产品。全球半导体市场稳步增长,半导体在电子系统中的渗透率整体趋势向上增长,预计2020年国内半导体设备投资将达到118亿美元,半导体检测设备市场需求约为9.79亿美元,公司进口替代空间很大。预计2020年苹果将推出5G款iPhone、同时迎来5G换机潮,公司业绩将显著受益。

风险提示:宏观经济下滑风险、技术风险、贸易摩擦风险等。

公安备案号 51010802001128号

公安备案号 51010802001128号