-

生益科技——覆铜板全球第二国内第一的龙头企业

芮轩价投

/ 2020-05-28 08:21 发布

/ 2020-05-28 08:21 发布科技股最近回调的都挺惨的,我观察到生益科技也是从5月7日的34.35元回调到了27.20元,回调幅度达到21%,若是从3月3日的36.8元算起,回调幅度已经有26%了。在山顶上追高买入的人,现在已经深套20%多了。那些性子急,追高买入后下跌了3-5个点就忍不住加仓的人,现在估计已经是重仓被套牢了。

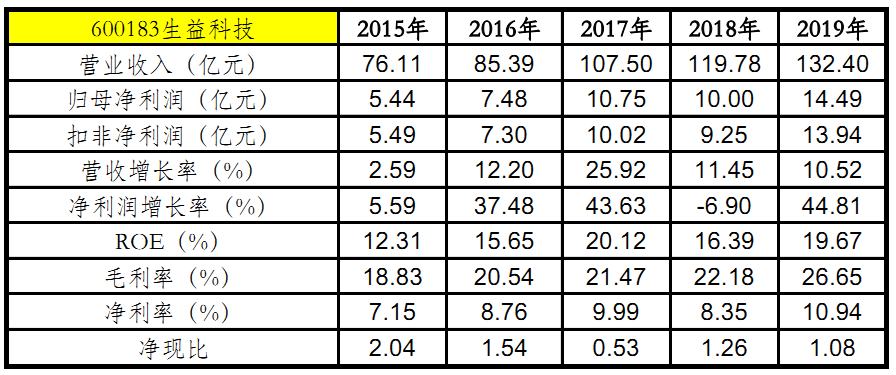

我们先来看一眼这个企业近5年的关键财务数据,整体还算不错,但也算不上特别的出众,主要缺点是业绩不是特别稳定,并且毛利率水平还没有达到30%以上,但整体还有可以打个80-90分的水平。

公司2020年一季度收入30.7 亿,同比增长 12.3%,环比下滑 18.6%,受春节假期及疫情影响,公司开工率略有下降。归母利润3.39亿,同比增长36.1%,毛利率 28.67%,毛利率再创新高,主要系中高端产品占比持续提升,高频高速 CCL 增长强劲,同时一季度原材料价格下降,但中高端产品价格维持在2019年4季度较高水平,盈利价差略有扩大。展望二季度,5G新基建驱动基站服务器CCL/PCB持续高景气,短期订单无忧, 成本端持续下行,毛利率有望维持高位。下面我们来看一下这家企业的基本情况

一、企业简介

生益科技,全名广东生益科技股份有限公司,总部位于广东省东莞市,成立于1985 年,是一家中外合资股份制上市公司,1998 年在上交所上市。公司主营覆铜板CCL及粘结片、印制电路板PCB的研发、生产、销售和服务。公司主要以销售覆铜板为主,粘结片是生产覆铜板的原材料,可单独销售用于多层PCB制造

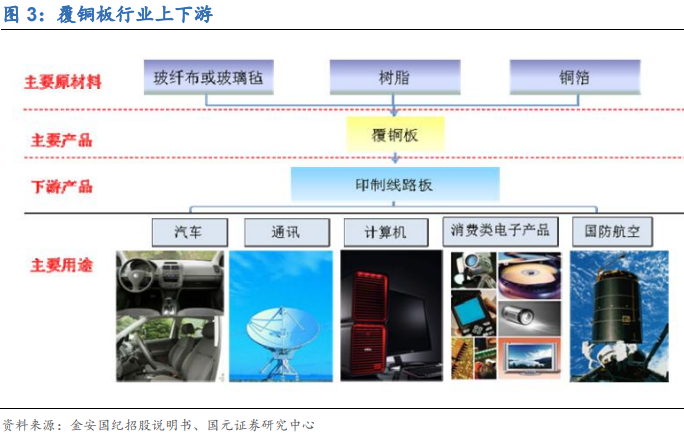

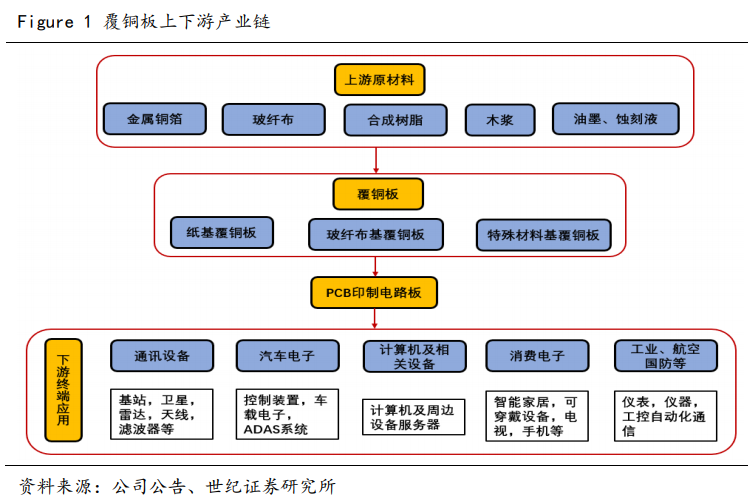

覆铜板是由木浆纸或玻纤布等作为增强材料,浸以树脂,单面或双面覆以铜 箔,经热压而成的一种产品。作为印刷电路板的原材料,覆铜板品质的好坏对PCB的性能影响很大。

覆铜板行业的上游主要是铜箔、环氧树脂和玻璃纤维布三个行业,下游是印制电路板行业,终端是计算机、通讯、消费类电子产品、汽车、国防航空、半导体封装等诸多 应用领域。

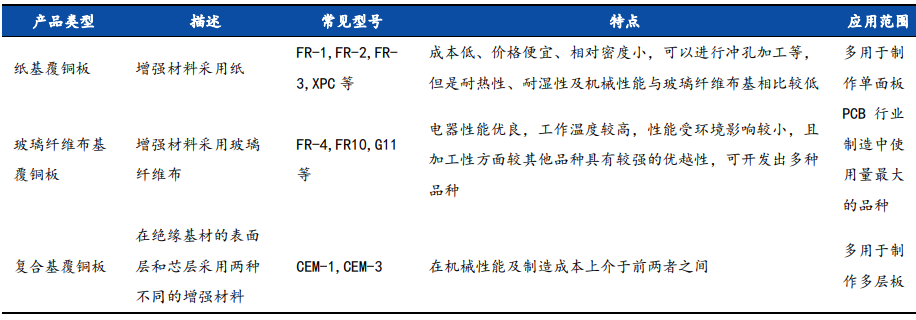

覆铜板根据不同的分类方法,可以分成不同种类。根据机械刚性划分,覆铜板可分为刚性覆铜板和挠型覆铜板两大类,刚性覆铜板是指不易弯曲,并具有一定硬度和韧度 的覆铜板;挠性覆铜板是用具有可挠性增强材料(薄膜)覆以电解铜箔或压延铜箔制 成,其优点是可以弯曲,便于电器部件的组装,机械刚性的变化主要由使用的树脂及 配方进行调节。按使用的增强材料划分,使用某种增强材料就将盖覆铜板称为某材料 基板,这是目前最通用的分类方式。常用的刚性有机树脂覆铜板有三大类:玻璃纤维 布基覆铜板、纸基覆铜板和复合基覆铜板。

公司三十余年深耕覆铜板细分领域,从建厂之初至今覆铜板板材产量年产从 60 万平方米 发展到 2018 年度的 8860 多万平方米,增长近 147 倍。根据美国 Prismark 调研机构对于全球硬质覆铜板的统计和排名,从 2013 年至 2017 年,生益科 技硬质覆铜板销售总额已跃升全球第二。在不断提升产能的同时,公司致力于中高端覆铜板的研发与生产,核心技术得到下游客户认可。

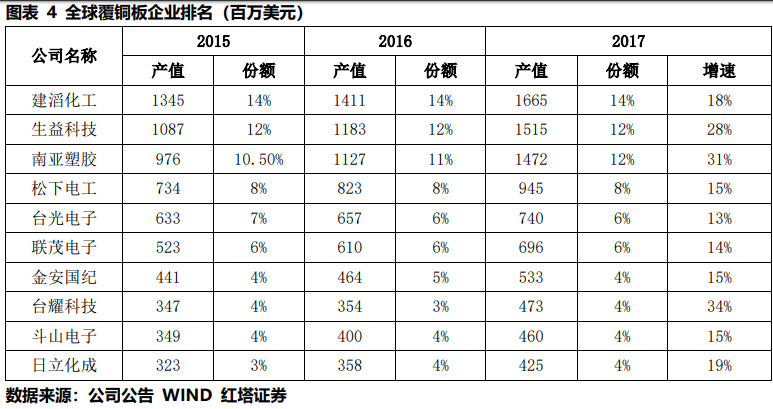

从全球覆铜板企业的排名来看,公司全球排名第二,市场份额 12%,排名第一的建滔化工是外资控股企业,在香港上市,排名第三的南亚塑胶属于台资企业, 生益科技是国内最大的覆铜板龙头企业。从2017 年的产值增速来看,建滔化工18%,生益科技28%,大有赶超之势。其他,松下电工、日立化成为日本企业;台光电子、联茂电子、台耀科技是台湾企业;金安国纪(002636.SZ)、斗山电子是大陆企业。

二、主营业务与产品

公司从事的主要业务为:设计、生产和销售覆铜板CCL和粘结片、印制线路板PCB。主要产品有阻燃型环氧玻璃布覆铜板(FR-4)(含UV板、高 Tg 板、高 CTI 板、 低 CTE 板、Anti-CAF/Q1000 板、高频板、环保板、高密度互联用板等)、涂树脂铜箔(RCC)、挠性板(FCCL)、复合基材环氧覆铜板(CEM-3,CEM-1)及多层板 用系列半固化片。产品主要供制作单、双面线路板及高多层线路板,广泛用于手 机、电脑、航空航天工业、通讯设备以及各种高档电子产品中。主导产品已获得 各行业领先制造商,如 NOKIA、华为、中兴、京信、昕诺飞、浪潮、BOSCH、 CONTINENTAL、格力、国星光电等客户的高度认可,形成了较大的竞争优势。

公司主要产品覆铜板CCL、粘结片和印制线路板PCB中覆铜板业务是公司绝对主营业务,占比接近80%;PCB业务主要集中于子公司生益电子,占比保持在 18%左右。公司的主营产品相对集中,有利于公司专注于该细分领域,长期提高自身研发水平与销售渠道。2011年,组建“国家电子电路基材工程技术研究中心”和软性光电材料产研中心,同时拥有大规模的CCL专业实验室,积极主导制定相关国际标准、国家标准和行业标准,是高端覆铜板的代表企业。下游市场包括航天、汽车、 消费电子、医疗、工控等领域,从而平滑了某个行业景气程度下降对公司业 绩的影响。

从产能角度看,公司目前位列全球第二,针对性扩产实现错位竞争。在技术走向高端化的背景下,持续扩产满足下游需求,产能比拼是竞争力体现的重要因素。目前覆铜板企业中,从产能角度看,建滔积层板的产能及市占率排名第一,生益科技位列第二,产值相差约 10%左右。另一方面值得关 注的是,虽然二者在市占率方面比较接近(建滔积层板为 14%,生益科技为 12%),但二者产品定位不同,建滔集团定位为中低端产品+大出货量,目前尚未有大规模高频CLL布局,而公司近年从研发与新厂的角度均可以看出明显 偏向高频产品,可以实现错位竞争。

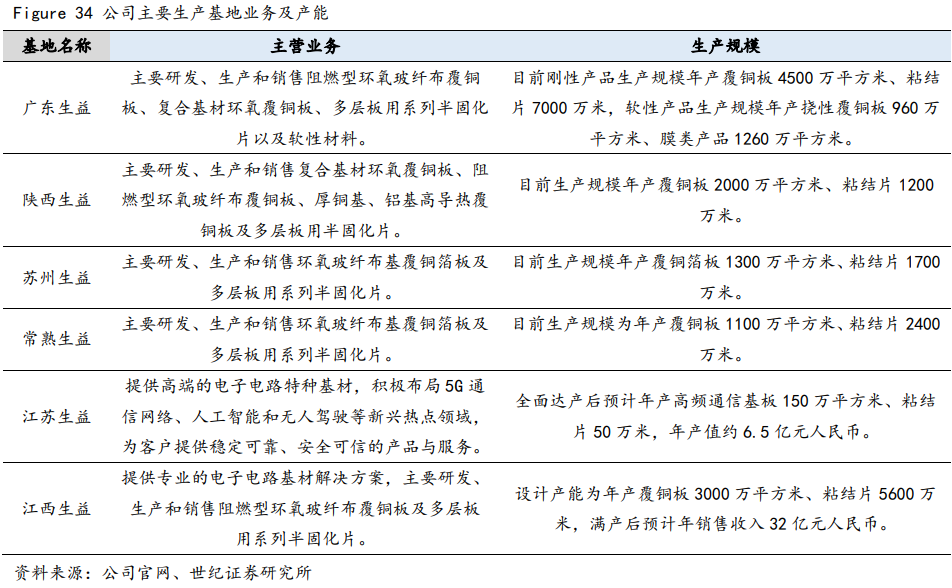

经过三十多年的 发展,公司覆铜板产量从建厂之初的年产 60 多万平米发展到 2018 年度的 8860 万 平方米,根据 Prismark 统计数据,生益科技硬质覆铜板销售总额在 2017 年已跃升 至全球第二。目前公司有 6 个生产基地,分别位于东莞、咸阳、常熟、南通、苏州和 九江。

三、核心竞争力

1、品牌优势

公司经过30多年的发展,公司通过了 IATF 16949质量管理体系认证、ISO 9001 质量管理体系认证、ISO 14001环境管理体系认证、ISO/IEC 27001信息安全管理体系认证、GB/T 19022 测量管理体系认证、GB/T 29490 知识产权管理体系认证、GB/T 23001两化融合管理体系认证。公司获得了美国 UL、英国BSI、德国VDE、日本JET、中国CQC等安全认证。公司是全国印制电路标准化技术委员会基材工作组组长单位,还是中国电子电路行业协会(CPCA)、中国覆铜板行业协会(CCLA)以及美国电子电路互连与封装协会(IPC MEMBER)的会员, 美国 UL标准技术小组成员。

2、管理优势

公司主要生产、技术、管理和销售人员保持稳定,大多数人员自参加工作即在公司,基本上与公司同步成长和发展,直接参与公司各个时期的建设和发展。经过三十多年的实践锻炼,与公司已经融为一体,具有较强的工作能力、丰富的管理经验、良好的职业道德和敬业精神。

3、技术优势

国家科技部正式批准公司组建的“国家电子电路基材工程技术研究中心”于2016 年顺利通过验收,针对行业、领域发展中的重大关键性、基础性和共性技术问题,持续不断地对具有重要应用前景的科研成果进行系统化、配套化和工程化研究开发,为适合企业规模生产提供成熟配套的技术工艺和技术装备,不断地推出具有高增值效益的系列新产品。

在印制电路板(PCB)加工时,对覆铜板的尺寸稳定性、耐热性、平整性、 铜箔与基板及基板材料层间的粘接性、钻孔性、孔金属化、耐化学药品性、吸湿 性等性能有很高的要求;在元器件安装方面,主要注重覆铜板的低热膨胀系数、 焊接耐热性、平整度、铜箔剥离强度、弯曲强度等性能;在整机产品运行方面, 主要注重覆铜板的电气绝缘性能、介电常数、介质损耗、板厚精度、热膨胀系数、 耐湿热性、机械强度、阻燃性、导热性、耐离子迁移、耐高低温冲击等性能。

要达到上述各项产品性能指标,需掌握全面的生产工艺及方法,并且要求企 业在长期的研发和生产中积累树脂改性、层压工艺、界面处理、产品试验和检测 等方面的持续创新能力,创新能力是决定企业在该行业市场竞争力的重要因素。

四、未来看点

1、5G 基建迎来高峰,高频覆铜板需求旺盛

5G基建迎来高峰,高频覆铜板需求旺盛。由于5G数据量更大、发射频率更大、工作的频段更高,材质更优的高频覆铜板或将广泛使用。高频PCB主要在AAU的天线底板和功放板两部分使用,5G 基站建设数量增加同时伴随着天线数量大幅增加(传统基站一般 4 到 8 根、最多 10 余根天线,5G 基站天线可以多达 128、256 根甚至更多)。随着5G的商用推广,无线系统设施价值量持续提升,从而进一步提升高频覆铜 板的市场需求和价值。

控股子公司生益电子定位中高端PCB产品,拟分拆上市。高毛利 5G 产品占生益电子营 收比例提升,产品结构持续优化。吉安生益电子一期目前处于建设阶段,设计年产能 70 万平米,产品定位大批量中高端通孔板,应用于 5G 无线通信、服务器、汽车电子等领 域,项目建设期 2 年,达产后收入为 10.85 亿元、年净利润约 1.6 亿元。2020 年公司预 计经营线路板 110 万平米。生益电子激励到位,经营效率持续提升叠加新产能逐步释放, 业绩和盈利持续改善,受益 5G 基建、云计算高景气趋势。

2、传统覆铜板持续扩产,高频高速板进展顺利

传统覆铜板持续扩产。江西生益规划产能为 3000 万平米覆铜板/年,总投资 21.22 亿 元,产品定位用于汽车、智能终端、可穿戴设备产品的高、中 Tg 的 FR-4 及无卤 FR-4、 半固化片与相应的商品粘结片,达产后预计营收约 32.7 亿元、年均净利润约 2.6 亿元。江西生益主要生产设备已基本完成安装,具备生产能力,预计 2020 年 3 季度达到预定 可使用状态。陕西生益二期,定位高导热与高密度 PCB 用覆铜板,主体建设已经完成, 主要设备基本完成安装调试,已正式生产,2020 年 2 季度达到预定可使用状态,达产后 预计营收约 10.9 亿元、年净利润约 8549 万元。公司刚性覆铜板销售额排名全球第二。2020 年公司预计经营覆铜板 9285 万平米,粘结片 1.35 万米,挠性板 976 万平米。

高频高速覆铜板已突破重要订单,产品结构将持续优化。公司PPO材料通过主流通 讯设备商验证,已批量出货。江苏生益一期规划产能 100 万平米,于2019年6月投产以来,产能爬坡顺利,目前产能利用率约60%。

3、高端市场具备深厚技术积累,有望打破国外垄断

目前公司新的5年发展规划,将逐步从“全球PCB企业优选供应商”转型到“全球终端用户综合解决方案提供者”,通过建立市场、研发人员与华为等终端客户之间更紧密的业务关系,来加快自身产品迭代、提升高端 市场占有率。虽然此前公司覆铜板业务大部分收入来自 FR4 等普通类 型覆铜板,在半导体封装基材、高频 CCL、高速 CCL 等高端市场占有 率不高,但是实际上公司在高频高速领域研发积累超过 10 年,2018 年进入投产准备期、2019 年大规模量产;半导体基材部分产品也已 经完成技术攻关,只是现有产线良率不高,需要建立专业化工厂;碳 氢产品已经在 4G 中得到了较为广泛的运用、产品性能已经得到了市 场认可,叠加中兴化成在 PTFE 方面的技术加持,公司产品性能已经 可对标罗杰斯。

外资长期占据高频高速板市场,国产替代势在必行。高频和高速两个细分CCL行业由于技术壁垒高,集中度也非常高。高频板具有技术门槛高,下游议价能力较强的特点,全球龙头以美日公司为主,2018 年罗杰斯、泰康尼、依索拉三家占比 70%左右,国产替代空间大。高 速 CCL 市场的主要供应商为日本的松下,台湾的联茂、台燿,和美国 的依索拉,2018 年四家占比在 65%左右。公司在高频和高速 CCL 领域 均有深厚的技术储备,高频板产能已于 2019 年 1 月投产,根据该行 产业调研,高频 CCL 毛利率在 40%左右,高于其他类型,随着公司份 额提升有望带来盈利爆发点。

4、公司技术和产能双达标,率先形成竞争壁垒。

聚焦国内,分析各大覆铜板厂商的布局可以发现,公司是国内目前唯一一家能够在技术和产能两 方面满足客户需求的厂商,具体来看:

公司同时具有PTFE和碳氢技术积累。公司是最早布局特殊覆铜板的厂商,并且在高频领域,同时具备聚四氟乙烯(PTFE)和碳氢两个系列的产品。目前,高速板主要在广东生益生产,高频板的主要生产基地为南通厂。相比之下,国内其他厂商由于技术壁垒、成本钳制以及市场空间相对较小等因素在高频CCL方面并没有深厚积累;另一方面,已有高频布局厂商的方向主要是PTFE,然而目前从设备商的技术方案来看,5G 基站中用到碳氢覆铜板的份额更多、空间更大。公司 2005 年就开始了 碳氢树脂产品 S7436 的研发,并且已经在 4G 中得到了运用,获得了客 户的认可,因此在技术方面公司相对国内厂商更为领先;

公司是国内产能最大的厂商。根据相关投资者调研数据,公司高频覆铜板项目总共规划了年产 150 万的产能,2018 年 11 月,南通工厂(一期, 年产能100万平方米)顺利完成试生产,达产之后公司将产能翻番,为 市场份额持续提升保驾护航,二期 50 万平方米/年的产能正在建设中。华正新材的青山湖一期项目具备一定高频覆铜板产能,但据公司公告称 (2019/9/5 公告),高频覆铜板产品订单规模极小,整体对公司经营业绩 贡献较小;中英科技目前拥有近 30 万平方米/年的产能(招股说明书数 据 26.4 万张/年,按照 1 张=1.1 平方米换算),目前在建设新增 30 万 平方米/年的高频覆铜板项目。由此可见公司在产能方面有较大优势。

简单总结一下:

生益科技是国内最大的覆铜板生产企业,产销量逐年提高,拥有专业的研发与技术团队,专业背景深厚,技术经验丰富,是中国高端电子电路基材技术标准的主导者。公司的产能、营收和毛利率均高于同行,在5G时代覆铜板有望迎来量价齐升,带来公司营收和净利润的进一步增长。目前高频覆铜板主要被海外企业垄断,随着的加剧,高频覆铜板国产替代化加速,将会进一步的让公司受益。

根据多家券商研报,公司2022年净利润预估平均值为28亿,按照公司历史估值区间在8-141倍,平均35位来看,给予公司20-40倍估值较为合理,也就是悲观预期为560亿市值,乐观预期为1120亿市值。目前市值是619亿,滚动PE为40倍,在当前的估值水平下进场,未来存在较高的不确定性,需要进一步观察,看市场是否能够给出更优的进场机会。

本文完。

公安备案号 51010802001128号

公安备案号 51010802001128号