-

蓝帆医疗——全球PVC健康防护手套行业龙头

芮轩价投

/ 2020-05-20 08:52 发布

/ 2020-05-20 08:52 发布 好几天前就关注到蓝帆医疗了,一是经常在看到有人提这个股,二是从公开新闻可以看到,高毅资本的冯柳2020年1季度新进入前10大股东。而且一出手就是买了4600万股,持股比例4.77%,快接近5%的举牌比例了。

好几天前就关注到蓝帆医疗了,一是经常在看到有人提这个股,二是从公开新闻可以看到,高毅资本的冯柳2020年1季度新进入前10大股东。而且一出手就是买了4600万股,持股比例4.77%,快接近5%的举牌比例了。

从蓝帆医疗最近的走势来看,高毅资本目前应该是盈利的,但浮盈并不高,我个人推测高毅资本的持仓成本应该在15元附近,目前浮盈大概10%左右,还没有远离持仓成本区。下面我们就来聊一聊这个股票,看看这家公司到底怎么样,试图了解一下高毅资本为何要重仓买入蓝帆医疗。

一、公司介绍

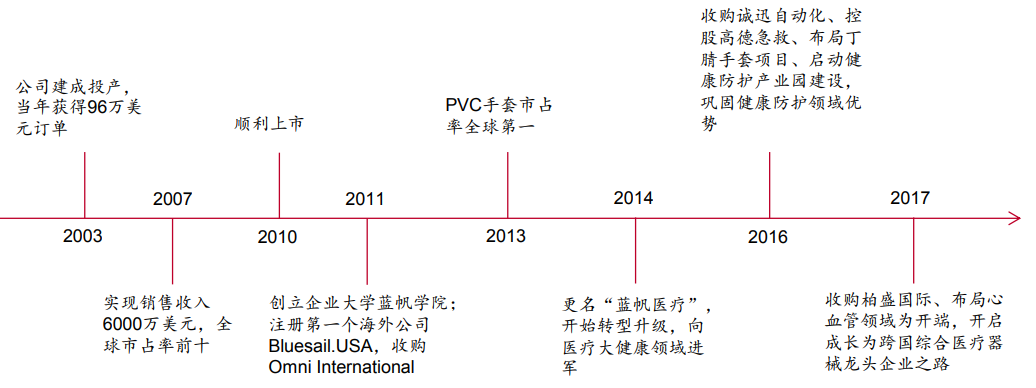

蓝帆医疗,公司全名叫蓝帆医疗股份有限公司,这是一家总部位于山东淄博的医疗器械企业。2002 年,淄博蓝帆塑料有限公司成立,主营PVC手套及其它塑料制品、粒料的生产、加工和销售。成立后公司不断拓展产能,2003年至2009年,生产线从6条扩张到41条, PVC手套销售量从1.78亿支迅速增长到41.99亿,年复合增长率达到69.35%。到2009 年,公司市场占有率在8%以上。为进一步扩大产能,2010年在深交所顺利上市筹集2亿元用于年产21亿支手套项目,2年后即成为全球PVC手套龙头,产量位居世界第一。截止 2017年,公司共拥有137条生产线,经过不断的技术改造年产能可达150亿支,占据22%左右的市场份额。

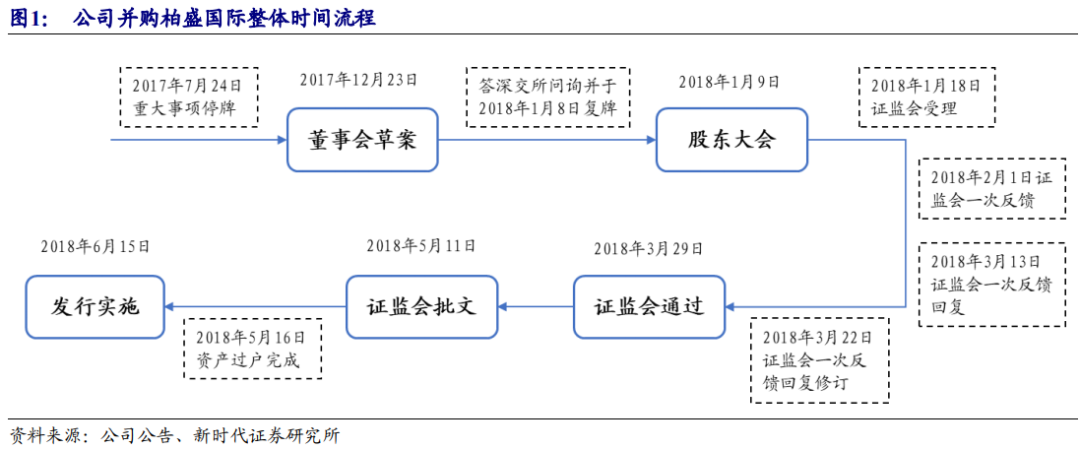

蓝帆医疗在2017年7月24日开始停牌并且于2017年12月23日发布重组草案:以10.75 元/股的价格向蓝帆投资和中信产业投资基金发行3.71亿股(对价 39.9 亿元)+现金(19.1 亿元) 的方式收购 CBCH II 93.37%的股份(合计对价 59 亿元),同时募集配套资金 19 亿扣除相关税费后用于支付现金对价。CBCH II 通过持股公司 CBCH I 持有柏盛国际 100%股份,柏盛国际及其下属子公司为本次交易标的资产的业务运营实体。柏 盛国际已于 2018 年 5 月 16 日完成了资产过户,同时新发股份已于 2018 年 6 月 15 日发行完毕,配套募集资金已于 2018 年 9 月 5 日发行完毕,截止目前整体并购已 经全部完成。本次交易后,CBCH II 及 CBCH V 及其控制的柏盛国际成为蓝帆医疗的下属公司,柏盛国际旗下心脏支架业务实现 A 股上市。

二、公司业务

2019年公司根据细分领域业务性质的不同,将旗下业务板块分别确立为防护事业部与心脑血管事业部。通过“两个事业部+总部职能中心”的架构模式,形成“资源互补、强强联合、共同创业”的发展机制。

(1)防护事业部:目前主要业务是健康防护手套的生产和销售。主要产品包括一次性医用手套、家用手套等,主要用于医疗检查和防护、食品加工、电子行业等;

健康防护手套主要分为乳胶手套、丁腈手套、PVC手套和TPE手套,目前公司的主要产品是PVC手套和丁腈手套。健康防护手套行业当前处于稳定增长期,目前没有替代产品,未来的竞争将主要集中在各个细分品种之间份额的此消彼长。根据市场分析,健康防护手套每年的全球市场需求量稳中有升,多年来一直保持个位数的总体增长率。

公司在保持PVC手套产能稳中有升的基础上,近年来重点发力布局丁腈手套,并补充TPE手套产能,使公司防护产品多元化迈上新的台阶。丁腈手套目前处于成长期,需求量呈现逐年增长的态势; TPE手套,具有优良的弹性和缓冲性能,未来发展前景良好。2019年,公司推出“新型家务手套”和“高档保暖家务手套”两个新品类的加长PVC手套,以及高端的黑色、白色和深蓝色丁腈手套。除医疗及防护手套外,公司将逐渐健全和完善丰富的防护产品系列,拓展急救包、护理包等多个品类的医用、日常护理产品;补充完善医用口罩、防护口罩以及消毒杀菌类的消毒湿巾、酒精贴等系列防护用品。

蓝帆医疗是全球PVC健康防护手套行业的龙头企业,PVC健康防护手套年产销量及市场占有率均为全球第一,母公司蓝帆集团及其下属企业可部分供应公司生产所需的主要原材料,使公司拥有产业链配套优势,因此公司拥有一定的对下游的定价权和对上游的议价能力;公司通过对生产设备和生产线的自主研发,实现了整个生产过程的自动化和关键工序的智能化,未来公司将逐步致力于打造无人化工厂

(2)心脑血管事业部:目前主要从事心脏支架及介入性心脏手术相关器械产品的研发、生产和销售。

柏盛国际的产品以心脏介入器械产品为主,同时涵盖裸金属支架、药物洗脱支架、药物涂层支架、球囊导管及其他介入性心脏手术配套产品。从规模上看,最近十年,全球医疗器械行业和心血管医疗器械子行业一直保持了持续增长的趋势。

柏盛国际是全球第四大心脏支架研发、生产和销售企业,排名仅次于雅培、波士顿科学和美敦力。其下属子公司吉威医疗专注于心脏支架及微创介入性心脏手术相关器械产品的研发、生产与销售,作为中国高新技术企业,吉威医疗依托柏盛国际强大研发实力,研发并推出全球第一个生物可降解涂层药物洗脱支架爱克塞尔®(EXCEL),占据中国心脏药物洗脱支架(DES)市场重要份额,多年市场占有率高达20%,稳居中国心脏支架品牌前三名,自上市以来截至2019年末累计销量超过220万条,累计超过150万患者受益于其产品及疗法。2017年吉威医疗完成核心产品更新换代,推出新一代生物可降解涂层药物洗脱支架心跃TM(EXCROSSAL),以精准满足患者全方位需求。截至2019年末,心跃TM(EXCROSSAL)在全国26省成功进入省标/挂网,覆盖 26省的多家医院,产品试用、行销植入及渠道开发有序展开,产品性能得到了手术医生的广泛好评。

柏盛国际在境内外推进了药物球囊、钴铬合金BioFreedomTM等多个项目的研发和在全球范围内的临床和注册工作,并通过对人工心脏(左心室辅助装置,VAD)、经导管主动脉瓣置换术(TAVR)植入器械企业的投资延伸进入心脑血管领域除冠脉介入之外的心衰、结构性心脏病两大黄金赛道,持续提升公司在心脑血管领域的竞争实力、扩大领先优势。 公司现已成功进入冠脉介入、心衰、结构性心脏病三大黄金赛道,实现了从中低值医疗耗材向高值医疗耗材业务延伸和产业升级的战略目标,打造了更加全面的医疗器械产业布局,为将来向更多的科室扩张医疗器械相关业务奠定了坚实的基础。

三、核心竞争力

作为公司发展新起点的2019年,公司加速向高质量、创新型发展转变,为成长为“以中国为核心、面向全球的跨国医疗器械平台型公司” 的战略目标而努力。经过以往多年的积累和锻炼,公司具备以下优势,可支撑公司达到本年度的目标:

1、拥有卓越的行业领先地位,广阔的发展前景

作为医疗保健的基础支撑产业,全球医疗器械产业持续平稳增长。其中,心血管领域作为全球医疗器械行业市场份额排名第二的细分领域,未来5年市场增速将始终保持相对较高的增速。

防护领域,公司健康防护品牌享誉全球,蓝帆医疗PVC健康防护手套年产销量及市场占有率均为全球第一,产品同时涵盖丁腈手套、TPE手套、CPE手套、各类急救包、护理包、防护口罩、医用创可贴、消毒湿巾等,合作伙伴超过300余个,其中包括Cardinal Health、Mckesson、HCA(美国医院集团)等国际知名医药经销商及终端用户,以及包括沃尔玛在内的多家世界500强企业。

心脑血管领域,公司的子公司柏盛国际是全球第四大心脏支架研发、生产和销售企业,子公司吉威医疗在中国冠脉支架市场排名前三,技术优势突出,市场占有率高。柏盛国际的产品涵盖BioFreedom TM产品系列、BioMatrix TM产品系列、爱克塞尔®(EXCEL)支架、心跃TM(EXCROSSAL)支架以及PTCA冠脉球囊导管和球囊扩张导管等,受益患者已累计超过500万人。并与北京安贞医院、阜外心血管病医院、北京协和医院等五大医院的心内大主任合作,搭建了蒲公英医疗联盟,致力培育提升县级医院医疗水平。

公司拟收购的NVT为欧洲市场的第五家TAVR(经导管主动脉瓣置换术)生产厂商,在产品性能、技术储备、市场分布、战略布局、品牌影响力等方面具有独树一帜的竞争力。NVT的主要产品AllegraTM属于TAVR的置入器械,根据Allied Market Research数据,2017年全球经导管主动脉瓣置换术的市场规模为28亿美元,预计2025年将达到81亿美元,年均复合增长率为13.8%,处于快速成长阶段。

2、中低值耗材+高值耗材的产业布局,有效抵抗周期性和商业模式风险

公司基于自身资源禀赋和新的发展起点、顺应长远发展需要,选定了医疗耗材作为主要产品载体,确立了建设跨科室、跨品类、兼有高中低值耗材的综合性医疗器械业务平台的发展战略。当前,公司的防护业务以中低值耗材为主要产品载体,心脑血管业务以高值耗材为主要产品载体;公司在深刻认知中低值耗材和高值耗材在研发取证周期、竞争力要素和商业模式差异的基础上,依靠内生和外延并重的发展路径,形成商业模式互补、经营风险对冲、有效抵抗周期性的医疗器械业务布局,以便实现持续稳健成长。未来公司还将拓展布局到外科、骨科、药物输注等其他科室的耗材类产品,进一步完善业务布局和产品组合。

3、拥有卓越的心血管产品组合和领先的技术优势

公司下属柏盛国际在心脏支架产品技术方面保持了持续领先的优势,先后研制了世界上第一个采用可降解聚合物技术的雷帕霉素(西罗莫司)药物洗脱支架爱克塞尔®(EXCEL)、全球最早的聚合物可降解的药物洗脱支架之一的BioMatrixTM系列支架,以及全球最早的无聚合物药物涂层支架之一BioFreedomTM,其中BioFreedomTM是全球目前唯一一个能够将PCI手术后服用抗血小板药物的时间从12个月降至1个月左右的支架产品,治疗理念和性能处于行业领先地位。除此之外,公司拟通过并购NVT加码医疗器械黄金赛道TAVR,将获取行业领先的前沿技术和产品,同时充分协同柏盛国际在全球冠脉介入销售网络和客户资源,增强心脑血管事业部的竞争力。

为持续巩固自身的产品组合和技术优势,柏盛国际还储备了药物球囊、二尖瓣置换、钴铬合金BioFreedomTM等丰富的在研项目,并紧密跟踪生物可吸收支架在材料学、机械制造和药学等方面的全球研发进展,确保处于心脏支架行业的技术前沿阵地。

4、汇聚全球顶尖资源的研发能力

公司在美国、新加坡、瑞士、上海、山东等地均设有研发团队,拥有五百余名研发技术人员的顶尖团队,近年来科研成果卓著,拥有涂层技术、健康防护手套技术等超过320项专利,产品技术始终领跑于所属行业。

报告期内,公司搭建了国际和国内两个研发平台,构建三级机制:一是在美国成立公司第一个全球研发中心BIOSENSORS INTERNATIONAL INNOVATION CENTER,服务蓝帆医疗心脑血管介入医疗业务板块,以全球视野布局国际领先的研发方向和创新产品;二是在上海设立新的研发平台,聚焦吸引国内外一流人才,将国际创新产品引入国内落地上市,并研发符合中国市场需求的新产品;三是充分利用新加坡、山东两个制造基地的优势,做好技术升级和研发落地,给公司未来发展装上高速引擎。公司计划未来启动在结构性瓣膜疾病和神经介入等治疗器械领域的研发计划,拓展全球工程师和研发人员储备,进一步增强研发实力。

5、具备遍及全球的销售渠道及客户基础

在国际市场,蓝帆医疗及其下属公司柏盛国际均在全球市场深耕多年,在全球范围内均建立了广泛的销售渠道和稳定优质的客户基础。在国内市场,蓝帆医疗及下属公司吉威医疗分别在三甲医院、二级医院和基层医院都建立了广泛的、不同科室领域的渗透和覆盖。收购介入主动脉瓣膜公司NVT将助力公司快速获取结构性心脏病领域的核心技术和广阔市场、扩充心血管科室医疗器械产品线,在销售渠道和平台资源方面与柏盛国际形成协同互补,巩固公司在心血管科室领域的全球竞争力。

四、未来看点

1、业内是业内唯一拥有上游产业链配套的公司。PVC 手套成本中 60% 来自于原材料:糊树脂和增塑剂。公司的母公司蓝帆集团旗下的化工板块为亚洲最大的增塑剂生产企业,同时拥有高品质PVC糊树脂的产能,根据公司年度 报告显示,排名前五的供应商一般有两家关联企业,其中蓝帆化工为公司提供增塑剂,朗晖石化提供PVC糊树脂,上游产业链的配套有助于其了解原材料价格波动,并进行生产决策的调整。另一方面,公司2011年在美国收购了医药手套经销公司 Omni International,布局北美市场,随后建立的 Blue Sail (USA)负责 产品在美国的销售,同时蓝帆(香港)和蓝帆(上海)为公司在国内搭建了系 统有效的营销体系。公司近年来还积极布局互联网电商平台和连锁药店、医药物流等渠道,不断由院内市场拓展国内终端市场空间。

2、新产能投产+疫情下价格提升+对美关税下降,2020 年手套业务迎来量价提升。

2020Q1 受国内新冠疫情影响,叠加对美关税下降,手套预计实现净利润近 1 亿元,同比增长近三倍,且伴随海外疫情扩散,PVC 和丁腈手套价格仍在持 续上升,与此同时,公司 25 亿支/年 PVC 手套已于 4 月底顺利投产,15 亿支 /年 PVC 手套和 20 亿支/年丁腈手套预计 2020Q4 有望正式投产,带来整体手 套业务量价齐升,全年手套利润有望超预期。

2019 年公司健康防护手套业务实现收入 16.78 亿,同比增长 4.95%, 销售手套 173.48 亿支,同比增长 11.12%。手套业务为公司传统主打项目, 当前公司手套产能已超过 180 亿支/年。近期公司可转债项目中将有近 6 亿 元将投向健康防护手套项目,将增加 60 亿支/年健康防护手套产能。公司手 套产能的提升将不断巩固公司行业龙头地位。短期看,受新型冠状病毒感染的肺炎疫情影响,医疗及防护产品需求 大幅增加。受此影响,公司一季度业绩同比增长 50%-60%。

3、收购及增资瑞士经导管主动脉瓣置换术(TAVR)植入器械企业 NVT AG

为扩充心血管科室医疗器械产品线,公司拟通过发行可转债券募集资 金不超过 31.4 亿元,其中约 13.9 亿元用于收购及增资瑞士经导管主动脉瓣 置换术(TAVR)植入器械企业 NVT AG(欧洲市场仅有的五大 TAVR 生产 厂商之一)。此次公司通过并购 NVT 加码医疗器械黄金赛道 TAVR,一方 面可以获取行业领先的前沿技术和产品,实现快速切入并全力进军 TAVR 市场,另一方面能够充分协同柏盛国际在冠脉介入领域的全球销售网络和 客户资源,增强心脑血管事业部的竞争力,实现产品布局的多元化延伸。

结构性心脏病介入治 疗是心血管相关疾病治疗的重要领域之一,TAVR 相较传统手术,表现 出有效性相当、创伤小、安全性高、适用人群更广、术后恢复快等诸多 优势,有望复制 PCI 替代搭桥手术的路径从而替代传统外科手术。全球 市场目前正处于年复合增长约 14%的快速发展阶段,考虑到 TAVR 产品 推广渠道和 PCI 完全重合。公司计划通过可转债募集资金以约 13.9 亿 元用于收购全球经导管主动脉瓣置换术(TAVR)植入器械领先的 NVT,NVT 是欧洲仅有 5 大 TAVR 生产商之一,可借助柏盛国际海外渠道快速 上量;而国内 TAVR 市场仍处于发展初期,2018 年约 3 亿规模,预计到 2025 年国内市场规模有望达到 58 亿元,年均复合增长率将高达 52.7%, 公司通过国内设立子公司一方面完成国产化注册,另一方面将进一步布 局市场前景更广阔的二尖瓣、三尖瓣领域,抢占结构性心脏病这一黄金 赛道,全面提升公司心脑血管领域核心竞争力。

简单总结一下:

蓝帆医疗目前是全球PVC健康防护手套行业的龙头企业,PVC健康防护手套年产销量及市场占有率均为全球第一,并且是拥有上游产业链配套的公司,公司的母公司蓝帆集团旗下的化工板块为亚洲最大的增塑剂生产企业,这有利于降低公司的成本。

子公司柏盛国际是全球第四大心脏支架研发、生产和销售企业,子公司吉威医疗在中国冠脉支架市场排名前三,技术优势突出,市场占有率高。发行可转债重磅加码心脑血管和防护手套两大核心业务领域。

公司通过可转债募集资金31.4 亿元,其中约13.9 亿元用于收购全球经 导管主动脉瓣置换术(TAVR)植入器械领先的 NVT(欧洲市场仅有的五大 TAVR 生产厂商之一),4.4 亿元用于收购柏盛国际剩余 6.63%股权,心脑血 管事业部竞争力持续提升,产品实现进一步延伸;同时分别以 2.8 亿元和 3.2 亿元新建/PVC 产线改造共计 40 亿丁腈手套产线,提升手套业务盈利能力;此外以 2.9 亿元收购武汉必凯尔丰富防护事业部产品线。公司通过本次可转债项目,在高值和低值两大领域实现战略上的大跨步。

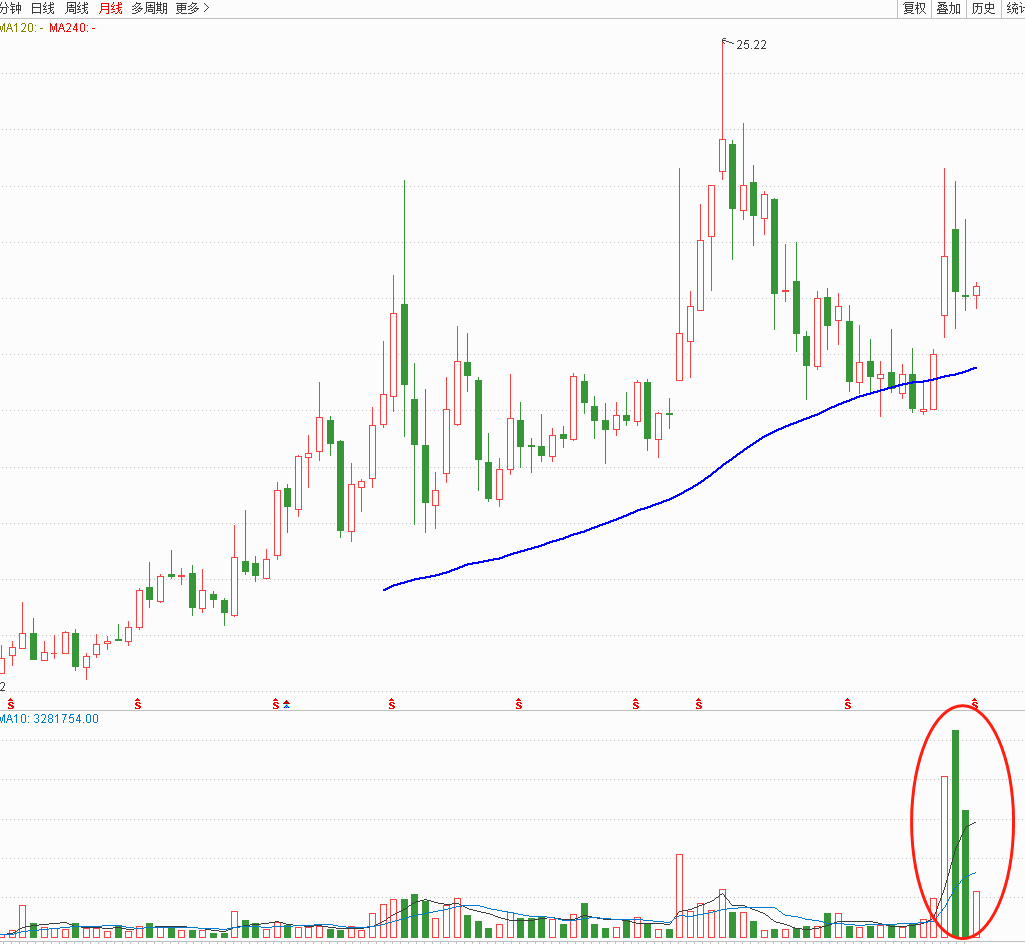

2020年全球新冠疫情的爆发更是极大的增加了手套防护用品的需求,呈现爆发式的增长,这些都是公司未来业绩的保障。整体来看,我认为公司具备较高的长期持有价值。目前总市值158亿,滚动PE为29倍。根据券商研报,2022年净利润平均预测为11亿,给予30倍合理估值的话,市值将达到330亿,具备3年2倍的增长潜力,我认为非常有希望达到。结合股价的走势,最近3个月处于明显放量突破形态,我认为未来大概率会有一波行情。具体操作可以在15-17元之间建仓,在12-14元之前补仓。当然很可能15-17元建仓后就直接往上走,见不到12-14元的补仓机会。

最后还是要照例说明一下,以上纯属个人预测,你可以理解为我的YY,所以并不代表你买入就可以赚钱,据此交易,盈亏自负。

本文完。

公安备案号 51010802001128号

公安备案号 51010802001128号