-

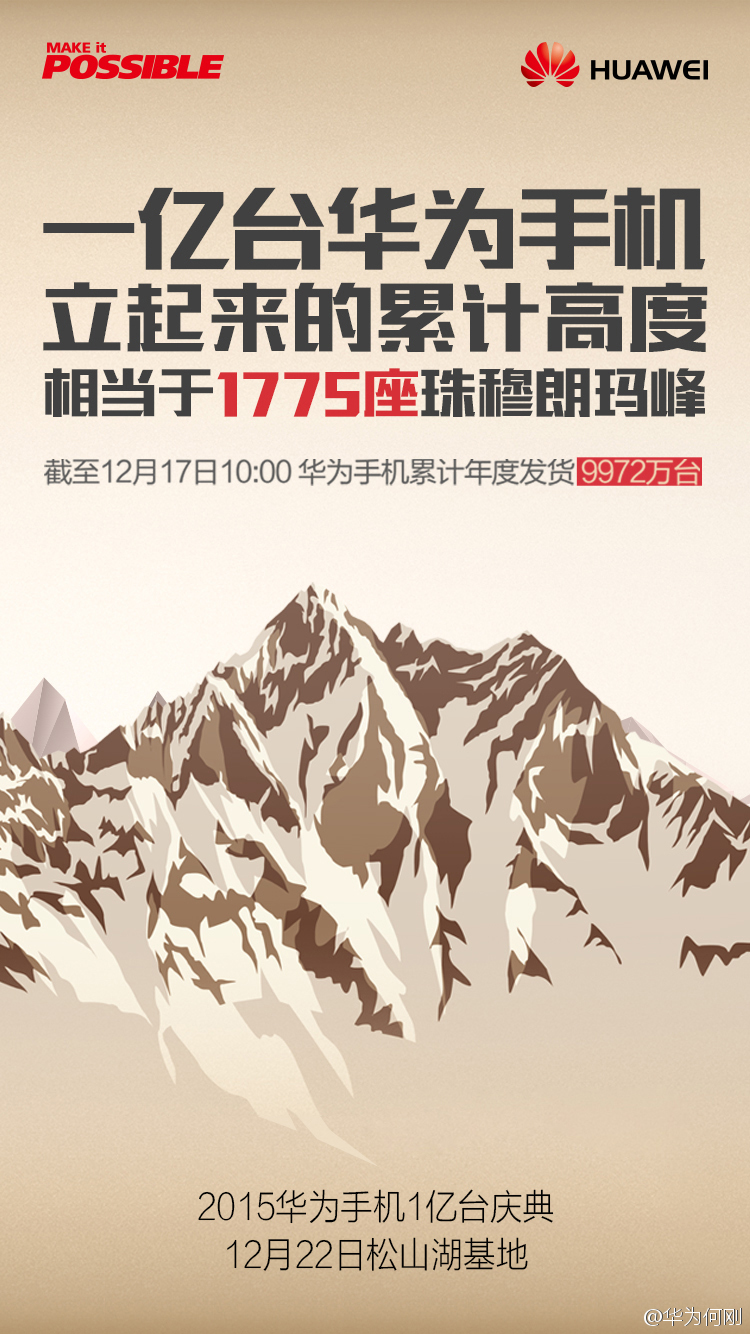

华为手机销量突破1亿台 A股手机布局企业相关研究报告汇总

牛牛选股 / 2015-12-22 13:10 发布

华闻传媒-000793-非公开增发近40亿布局“互联网视频生活圈”,手机电视及互联网电视牌照价值面临全面重估

非公开增发近40 亿布局“互联网视频生活圈”,手机电视及互联网电视牌照价值面临全面重估

■非公开增发近40 亿布局“互联网视频生活圈”。华闻传媒拟以16.18元/股非公开增发不超过2.42 亿股,募集不超过39.154 亿元,用于投资“移动视频项目”、“互联网电视项目”和“影视剧生产和采购项目”,打造“互联网视频生活圈”,公司于8 月31 日起复牌。

■“移动视频项目”拟投入10.76 亿元,其中0.76 亿元由子公司国广视讯受让国广华屏38%股权并对其进行增资,10 亿元设立国广视讯全资子公司华闻智云并增资。并由纽交所上市公司永新视博在与华闻智云协商合作的基础上开发定制型的专业移动视频云终端。

■“互联网电视项目”拟投入12.134 亿元,其中10.134 亿元受让环球智达30%股权并增资,2 亿元对国广东方增资。

■“影视剧生产及采购项目”拟投入16.26 亿元,其中为增强其内容采购能力,拟9.2 亿元与优朋普乐成立合资公司并增资;为增强其内容生产能力,拟5 亿元与海润影视等成立合资公司并增资,以及2.06亿元与舞之数码成立合资公司并增资。

■投资建议:公司此次非公开发行涉及搭建移动视频云平台+互联网电视内容及运营,从内容端结合“采购+生产”两种模式极大提升内容储备,从硬件端强化线下入口布局、从服务端提升平台化云服务能力。随着公司“互联网视频生活圈”战略布局的展开,其拥有的手机电视及互联网电视牌照价值有望实现全面重估。公司8 月31 日收盘价为18.68 元/股,增发后总股本不超过22.93 亿股,对应增发后市值为428 亿元,对应15-16 年PE 分别为30 倍和24.4 倍,维持买入-A 评级。

■风险提示:传统业务继续下滑;产业整合不达预期。

卫士通-002268-公告点评:联手华为推出mate8VoLTE安全手机

事件

12 月14 日上午,中国移动、华为、卫士通在“2015 年中国移动全球合作伙伴大会”上发布全球首款基于VoLTE 通信加密解决方案的旗舰产品—中国移动华为mate8 VoLTE 安全手机(尊御版)。

基于高端mate8 手机,安全与用户体验兼得

作为全球首款VoLTE 通信技术的安全旗舰手机,中国移动华为mate8VoLTE 安全手机(尊御版)基于海思麒麟950 芯片,构建了系统化的安全构架体系,实现完全自主可控,同时兼顾用户体验。并采用卫士通公司经国家权威机关认可的商用密码算法和自主TF 密码卡,对VoLTE 语音通话内容进行全程加密保护,彻底杜绝恶意窃听,实现真正的通话安全。(引用自卫士通官方新闻稿)

安全手机增加合作伙伴华为,明年出货达预期概率增加卫士通此前与中国移动、中兴通讯联手推出的安全手机2015 年度出货量未达预期,并对业绩造成了一定拖累。此次增加合作伙伴华为,近两年在国产手机市场优势明显,全球和国内出货量都排名领先。此次卫士通安全手机选择的搭载平台为华为最新发布的高端旗舰机型-mate8。我们因此预计卫士通2016 年在安全手机业务上出货量符合预期概率将增加。

盈利预测

我们在11 月29 日发布的盈利预测基础上加上我们保守估计得出的16,17 年华为Mate8 VoLTE 安全手机带来的增量收入和盈利,预计公司2015-2017 年度EPS 分别为0.327,0.469,0.633 元。对2016 年的盈利增速上调19.2%。

风险提示

安全手机产品未来增长仍需要观察,政府/运营商推广力度有不确定性;乐视网-300104-公告点评:手机新品乐1S高性价比,电视累计销量近400万

乐视召开"无化反,不生态"发布会,要点如下:1)发布新一代手机乐1S,5.5寸屏,无边框设计,全金属机身,乐镜指纹,3G+32G存储,乐闪冲充电5分钟通话3.5小时,定价仅为1099元,并延续超级手机定价方式,每购买1年年费(490元),硬件售价直降300元,也就是说1859元=1台乐1S+4年年费。 2)发布120寸电视UMax,为全球最大的3D 4K电视,售价49.99万元。 3)更新乐视汽车进展:已到工程样车阶段,控股易到用车,将推免费生态专车。

新品手机乐1S性价比超预期,有望成为拳头产品,预计全年300万销量无压力。乐1S在配置上较上一代有明显提升:全金属超薄机身,弥补了乐1弧形塑料后盖的不足;并加入指纹识别、闪充等高人气功能,直击用户痛点。而1099元的硬件定价比较超预期,相对同档产品(详见图3)性价比更高。我们预计,乐1S有望对乐1和乐1Pro形成更好的替代,同时与旗舰产品乐Max有更鲜明的产品区隔,乐视手机产品线更加清晰,竞争力加强。截至目前,我们测算超级手机累计销量超200万,在新品刺激下,预计全年300万销售目标无压力。

超级电视累计销量近400万,120寸Umax再提品牌逼格。此次发布会更新了超级电视销量,目前累计销量近400万,也就是说15年累计销量已约220万台,Q3单季度销量过百万台,与上半年销量相当,超市场预期;加上第三代产品刺激,全年300万台销量目标达成可能性高。而120寸超大屏Umax的推出,目标高收入群体及企业级客户,49.99万的售价+"认证制/推荐制"购买形式,进一步夯实了乐视电视的高端品牌形象,有利于产品渠道继续向下渗透。

资金瓶颈逐步打开,为乐视加速发展打开窗口期。昨天发布的三季报中,公司报告期末货币资金为32.5亿元,前所未有的充裕。另外还有48亿再融资已过会,正在募集,公司现金流达到历史上最为充沛的时期;充足的现金为乐视硬件低于Bom定价提供支撑,也有利于维持版权层面的健康投入,加速乐视生态用户积累。

投资建议:不论是新发硬件,还是已有产品累计销量,今日发布会均超市场预期。正如我们一直所强调的,乐视最黑暗的时期已经过去,现金瓶颈逐步打开,重量级人才不断加盟,各项业务大踏步发展。考虑乐视整体生态的不可分割性,参考小米P/S估值方法,纳入超级手机收入贡献,预计乐视15-16年收入分别有望达到200亿和380亿,给予5-7倍P/S,加上乐视影业注入,乐视6个月目标市值1100-1500亿,维持"买入"评级。

风险提示:销售不达预期,政策风险天音控股-000829-打造手机智能应用生态圈

华斯股份-002494-成立资产管理中心 投资手机电商平台结合主业优势,打造手机智能应用生态圈

天音通信作为一个传统的手机分销商,从2008 年起布局移动互联网业务,已经在移动浏览器、移动阅读、游戏、视频等多方面有成熟产品。欧朋浏览器市场排名第五,累计用户超过4 亿;塔读阅读市场排名第三,累计用户超过2 亿,拥有多项自有小说IP;代理开发游戏与游戏视频,参股暴风魔镜涉足虚拟现实。

我们认为公司众多移动互联网业务并不是盲目跟随热点,而是在立足分销主业的同时,依据用户优势,打造手机智能应用生态圈。

简单来说,可以将天音的生态圈分为三个层次:1、核心仍然是提供庞大用户基础和现金流的手机分销业务;2、第二层是围绕手机而产生的各种应用,如现有的浏览器、阅读、游戏、视频,以及未来可能涉及的,医疗、教育等等,可以说任何与手机相关的应用都可能是天音未来涉猎的业务。3、生态圈的第三层是与应用对应的各种智能硬件,目前也初露端倪,我们认为天音参股暴风魔镜就是一种体现。

因此,我们认为在传统手机分销形式受到时代冲击的时候,天音提前认识到并提前准备了向移动互联网的转型,目前转型的基础条件已经初步具备,未来还会有不断的新业务形式出现,公司正围绕手机打造智能应用生态圈,从而带动公司跨越式发展。

手机分销业务已到低谷,天联网注入新活力

公司半年报预告仍大幅亏损,一方面是一些互联网业务仍处于前期投入阶段,另一方面也说明上半年公司传统手机分销业务仍不理想,但与2014 年相比,业绩下滑速度已明显降低,我们认为公司传统分销业务已到低谷。而2013 年“天联网”网上交易平台上线至今初具规模,截至年初注册用户超过20 万,类电商业务补充线下门店,为手机分销业务注入新的活力。

移动转售业务贯穿生态圈始终

2013 年天音成为第一批移动转售试点企业,推出虚拟运营品牌“天音移动”。我们认为移动转售对公司生态圈三层业务发展起到连接和支撑作用,如可以推出如手机游戏、移动视频流量包和内容包、欧朋浏览器免流量等活动,一方面促进手机分销,一方面拓展互联网客户规模。

盈利预测

我们认为公司作为传统的手机分销商,或者传统的零售商,转型方向明确,并初步具备发展实力,具备较高投资价值,预测公司15、16 年EPS 分别为0.13 和0.23 元,目标价20 元。

德赛电池-000049-苹果手机电池龙头,充分受益iPhone6热销事件描述

华斯股份(002494)发布公告称,公司拟与北京百卓勤投资管理有限公司成立沧州市华卓投资管理中心(有限合伙),用于投资北京优舍科技股份有限公司。

公司与韩伯翰、北京优舍科技有限公司(以下简称“优舍科技”)、王亚东、汪东风、杨晋签署《股权转让协议》,公司投资购买优舍科技股东翰伯翰持有优舍科技30%的股权,总金额为与1.35 亿美元等值的人民币8253.495 万元。

事件评论

积极探索新领域,触网投资电商3.0 公司投资的北京优舍科技有限公司是手机应用端软件“微卖”的唯一运营主体,其注册资本为333.33 万元,成立于2014 年6 月3 日。“微卖”于2014 年8 月份开发完成并正式上线运营,是基于全网移动社交媒体的电商平台(电商3.0)。预期“微卖”的C2C、B2C2C 业务与公司现有的中国肃宁国际皮毛交易中心和华斯国际裘皮城业务相契合,能为公司现有产业链的每一个环节提供多项互联网解决方案。

移动社交与电商新潮流 “微卖”是以社交网络为传播媒介的商品交易平台,通过社交媒体和大数据挖掘的匹配,促进买家和卖家的有效对接;该平台上允许用户可以通过自己的社交网络进行商品的分享、传播和交易。

此模式颠覆了传统网商既要找货源又要顾推广的做法,把企业主从繁琐网络推广中解放出来,也省去个人网民找货源之苦。“微卖”是互联网分工进一步细化的体现,标识着个体网商的崛起,未来具有极大的盈利潜力。

2015 年第一季度,“微卖”日均交易额120 万元、日均活跃人数25 万。

未来该平台计划以交易分成为基础,覆盖多个重点垂直行业。

参与互联网投资,打开业务新局面此次投资有助于公司现有业务切入互联网,同时有可能为公司提供额外的互联网投资盈利。随着人们对电商3.0 的认知不断加深,“微卖”作为移动网络社交交易平台的领先者,有可能获得较高的市场渗透率,其盈利能力可期。

投资优舍科技和其运营的“微卖”是公司积极触网,融入互联网潮流的新举措。“微卖”作为新生事物的移动社交交易平台,发展潜力巨大。我们预计,2015-2016 年EPS 为0.70 元、0.76 元,对应目前估值19 倍和18倍,提升至“推荐”评级。

投资要点

近期我们调研德赛电池,与公司深入交流,德赛电池将充分受益于iPhone销售优于预期,Apple watch第二季度正式放量出货。 调研要点如下:2015年成长主要来自苹果,非苹手机其次: 德赛于IT产品中,仍以苹果为主要成长动能,预期2015年苹果营收为57.5亿元,同比成长25.2%,其次动力来自非苹手机,客户包含三星、索尼、小米等客户,2015年客户拓展重点将落于华为。 根据Garner数据显示,1Q15中国智慧机出货量为1.1亿支,环比下滑1.4%,同比下滑2%,展望2Q15出货量小幅回升至1.16支,环比增长5%,同比增长6.4%,虽然整体中国智能手机面临成长趋缓之情况,然德赛持续于客户端提高渗透率,预期成长幅度将超越市场平均水平,预估整体非苹手机营收为14.1亿元,同比增长16.5%。

营利预测及投资评级:德赛目前最大利基在于掌握iPhone6 60%之订单份额,看好iPhone6将持续热销,于2015年销售量由2.1亿支上修之2.3亿支之情况下,2015年營收較2014年成長27.3%,2015年EPS為1.43元,同比增長25.4%。预估2015-2017年EPS分别为1.43、2.00、2.46元,对应2015年PE30倍。

基于(1)iPhone6销售优于预期,德赛为主要供货商。(2)于非苹手机市场持续抢得市占,成长性优于产业平均。(3)电动车业务提供大成长空间。给予增持评级。

风险提示:iPhone销售量低于预期、产竞争激烈毛利率下滑。

公安备案号 51010802001128号

公安备案号 51010802001128号