-

智能手机的短与长(逻辑)

司马术云 / 2020-05-07 23:58 发布

今天盘面略显无聊,就给大家分享一下最近做的一些研究成果吧。

消费电子虽然品类日益增多,但是作为基本盘,智能手机依然是消费电子里最重要也是最大的品类。产业链中,绝大部分相关公司的业绩还是跟智能手机的出货量和结构性变化息息相关的。

智能手机的目前状况

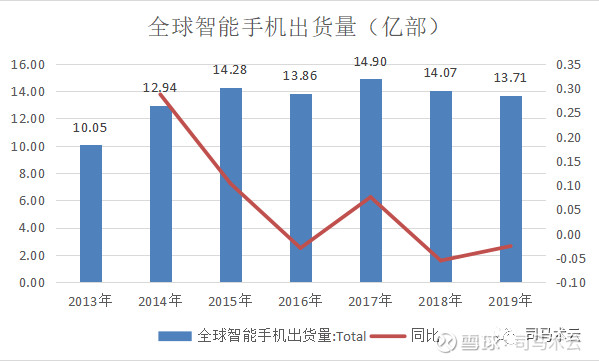

智能手机出货量在15年左右进入成熟期,17年见顶后,连续2年衰退,算上今年,将会是连续3年衰退。

要注意的是,全球智能手机出货量在19年三季度出现单季度同比转正,四季度单季度虽然同比仍略有下滑,但是下滑幅度不足2%,比起之前同比5%以上的下滑,明显收窄,智能手机出货量回升趋势明显。

但受到疫情影响,智能手机出货量回升趋势被打断,一、二季度分别迎来国内市场和全球市场的冲击,目前国内市场已经开始逐步回升,全球市场则预计下半年出现回升。

今年上半年因为疫情冲击,会是难得一见的周期底部,往后难以出现这样的出货量低点。

智能手机的短逻辑

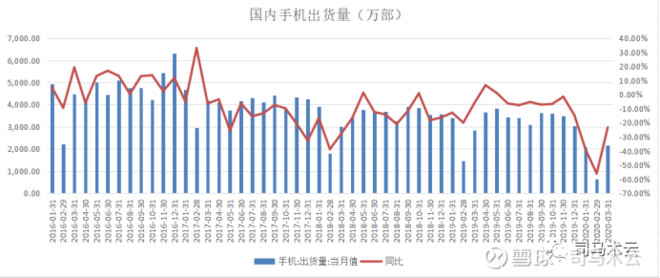

关于手机出货的短逻辑,主要就是市场比较关心的需求端下滑,带动上游供应链的砍单问题,这个逻辑实际上已经得到确认了,智能手机出货的确有砍单,尤其是安卓端。

从国内的出货量数据可以看到,在市场环境不好时,苹果和华为这些强势品牌反而会更加强势,华为一季度国内是同比增长6%,苹果是-1%,其他品牌就非常惨烈了。当然,华为海外市场的下滑会利好其他安卓品牌的份额。

关于今年全年全球智能手机出货量的下滑,咨询机构普遍预测在7-10%左右。

不过,比起全年确定的同比下滑,单月单季度的拐点回升预期我认为是更值得关注的。

有趣的是,龙头公司的业绩受影响其实并没有想象中那么大,这个大体可以归结到客户结构和产品结构上。之前也写过相关的文章了。

智能手机的长逻辑

由于智能手机的长逻辑还是比较好的,所以我才认为短期的景气度下滑相对来说没那么重要。

主要有两点:

1)总出货量

在经历今年的疫情冲击带来的衰退后,出货量周期就会上拐了。

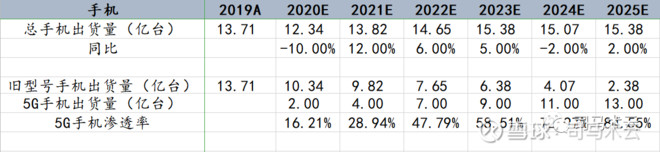

从总出货量来看,全球智能手机的大概周期波动在13-15亿台之间,IDC预测2023年智能手机的出货量能达到15.4亿台。

2)5G手机带来的结构性变化

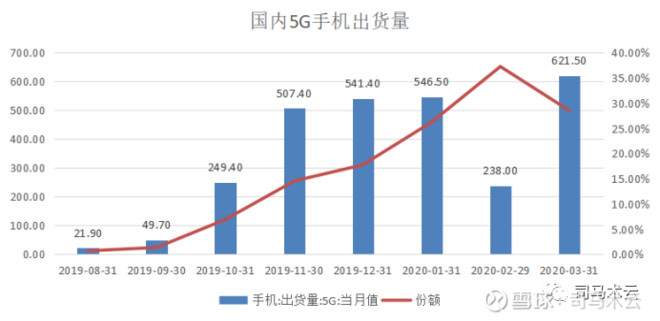

从国内的5G手机出货量来看,19年8月至今,无论是出货量还是渗透率基本都是在上升趋势,今年全年的渗透率大概率能达到30%左右。

全球出货量来看,高通疫情后仍预计今年有1.75亿台-2.25亿台的5G手机出货,综合其他预测来看,2亿台左右是比较合适的推算。则全球的5G手机渗透率能达到15%左右。

综上,

考虑到4G手机大概花了6年的时候达到高渗透率,所以大概预计5G手机在25年左右达到85%左右的渗透率,于是就做出以下大概的模拟测算:

虽然肯定不准确,但是大概的数据模拟,能够给我们的投资逻辑带来很大的支撑。

出货量的回升以及5G手机的放量带来了行业的重要成长机会,一个自然是用量的提升,另一个则是跟5G手机相关的零部件升级,譬如,价值量翻倍走的天线......

其实只要有心,自己可以搭个建模,做做模拟测算,很多东西,就会愈加清晰。

希望今晚的分享能对大家有点作用。

点击在看和转发,就是对我最大的支持!

欢迎大家关注:司马术云

公安备案号 51010802001128号

公安备案号 51010802001128号