-

隆基第一!

黑鹰光伏 / 2020-05-06 16:48 发布

【文| 黑鹰光伏 王亮】

在成立至今的第20个年头,隆基股份终于成为全行业营收、净利和市值均排在第一的光伏制造商。

江湖夜雨不熄灯,产业跌宕20年,谁能想到今日格局?

隆基股份最新财报显示,其2019年营收同比增长49.62%至328.97亿元,净利润同比增长106.4%至52.8亿元。

截止4月24日收盘,这家企业总市值为1045亿元,成为当前资本市场上唯一一家市值突破千亿的光伏企业。 往前回溯,黑鹰光伏统计发现:

1. 隆基营业收入已经连续7年保持在30%以上高速增长,同时其营收已经连续11个季度保持正增长;

2.隆基已经连续27个季度保持盈利,其毛利率也连续6个季度环比增长; 3.隆基客户订单规模持续创历史新高,一季度末预收款增至37.51亿元,是去年同期的2.24倍; 4.隆基总资产规模已经连续27个季度保持正增长,截止3月末总资产规模达631.51亿元,是十年前的29.40倍。 扩张还在继续,2019年至今,隆基至少公布了16个重大项目投资公告,总投资额高达347.28亿元。

据预测,其中13个重大扩张项目完工投产后,约创造694.9亿元的营业收入和61.56亿元的净利润。 不论是从经营业绩,还是从扩张势头来看,光伏行业里已鲜有企业能与之争锋。

然而对于任何企业而言,压力与危机永远存在。 当下,最让投资者担心的,或许还是全球疫情是否会对隆基造成冲击?

对此隆基乐叶董事长助理、全球市场负责人王英歌对黑鹰光伏表示:

2020年全球市场预计110GW-120GW,较去年底预测下降20%—30%。 (隆基)海外市场订单还在持续,疫情会延迟部分市场需求,但订单取消的很少,预计2020年海外收入会占到50-60%的水平,而疫情对中国市场影响很有限,预计中国市场会在40GW左右,中国市场将会是隆基调节(全球)订单的一个大的市场。 时值平价“前夜”,光伏行业又步入新一轮整合与洗牌。

隆基股份依然遵循一切从事物本质出发的“第一性”原则,秉持自身的投资逻辑,“做好自己,看未来,看长远。 ” 强势进击

曾有记者问“华为成功的基因和秘诀是什么?

” 任正非的答案是:

华为坚定不移28年只对准通信领域这个“城墙口”冲锋。 我们成长起来后,坚持只做一件事,在一个方面做大。 正所谓大道至简,隆基的成功亦如此。

早在2006年其在深入研判光伏行业各类技术路线后,就选择了单晶路线作为技术发展方向,十数年如一日的向单晶这一城墙口发起有力的冲锋,终成为全球最大的单晶硅片供应商,近些年在隆基的引领下单晶在全球市场占有率快速提升,现已实现逆转并主导了市场格局。

根据PV InfoLink 预测,2019 年单晶市场份额占比将上升至 62%左右,到2021年将进一步提升至85%以上。 从投资规模来看,隆基堪称光伏领域投资最凶猛的企业之一。

据黑鹰光伏统计,在2010年至今,隆基“投资活动现金流流出”(对外投资)合计达634.18亿元,近三年对外规模更是一直保持在100亿元以上,近三年对外投资就高达453.99亿元。 尤其2019年以来,隆基还在加速产能布局,2019年至今,隆基至少公布了16个重大项目投资公告,涵盖单晶硅棒、单晶硅片、单晶电池片、单晶组件等领域,总投资额高达347.28亿元。

据隆基预测,其中13个重大扩张项目完工投产后,约创造694.9亿元的营业收入和61.56亿元的净利润。

隆基股份董事长钟宝申认为,到2021年底,“再造1.5个新隆基”的目标将得以实现。 在这样的强力投资下,隆基股份总资产规模已经连续27个季度保持正增长,截止2020年3月末,隆基总资产规模达631.51亿元,是十年前的29.40倍。

据黑鹰光伏统计,隆基股份营业收入已经连续7年保持在30%以上高速增长,同时隆基营收已经连续11个季度正增长,近4年间,隆基股份营收连续突破100亿、200亿、300亿元大关,2019年其营业收入达到328.97亿元,是十年前的19.91倍。

从销售区域来看,隆基无论是在中国大陆的销售收入,还是“港澳台及海外地区”的销售收入都呈现较大增长。

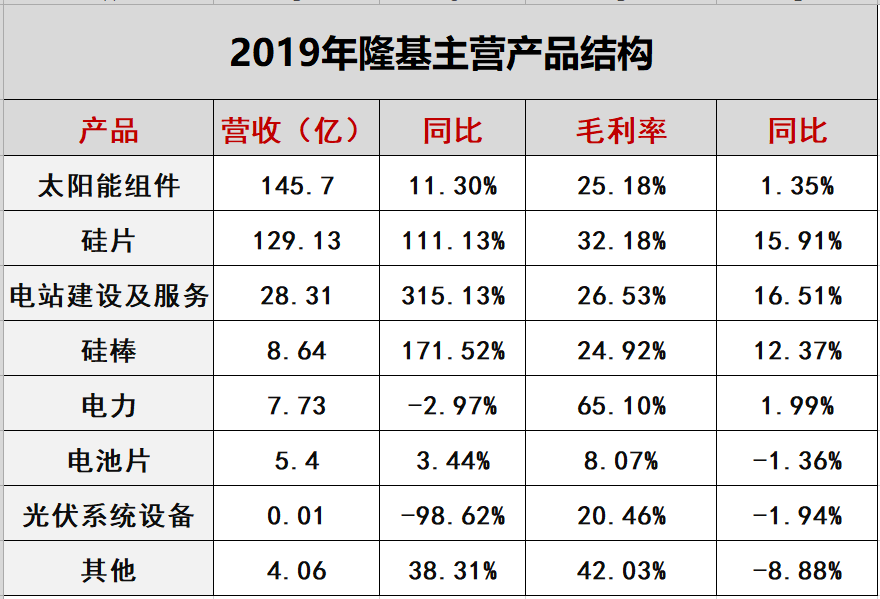

其中,隆基股份在中国大陆的销售收入已经连续6年保持高速增长,2019年首次突破200亿大关(202.73亿元),同比增长了37.01%; 港澳台及海外地区也连续四年保持快速增长,2019年首次突破100亿大关(126.24亿元),同比增长了75.58%。 从产品结构看,太阳能组件、硅片已经成为隆基最稳固、发展最快的两架马车,2019年两者营收都在100亿元以上,分别为145.7亿元和129.13亿元,同比增长了11.30%和111.13%。

而“电站建设及服务”则是隆基2019年增长速度最快的业务,2019年该业务实现收入28.31亿元,同比增长了315.13%。

另一方面,笔者发现隆基股份客户订单规模也在持续增长,财报显示2019年末隆基股份预收款达 36.8亿元,同比增长282.34%,2020年一季度末预收款再度增至37.51亿元,是去年同期的2.24倍。

隆基还展现了较强的成本掌控力。

笔者统计数据发现,隆基股份已经连续27个季度盈利,其毛利率也连续6个季度环比增长,2020年第一季度其毛利率为31.87%,较6个季度前增长了10.55个百分点,据悉2019年隆基在拉晶环节平均单位非硅成本同比下降25.46%,切片环节平均单位非硅成本同比下降 26.5%。 据财报披露:

截至2019年底,隆基单晶硅片产能达到42GW(较2018年增长约50%),单晶组件产能达到 14GW(较2018年增长约59.09%),超预期完成了产能规划目标。 同时,隆基在财报中又一次披露了2020年三大战略目标:

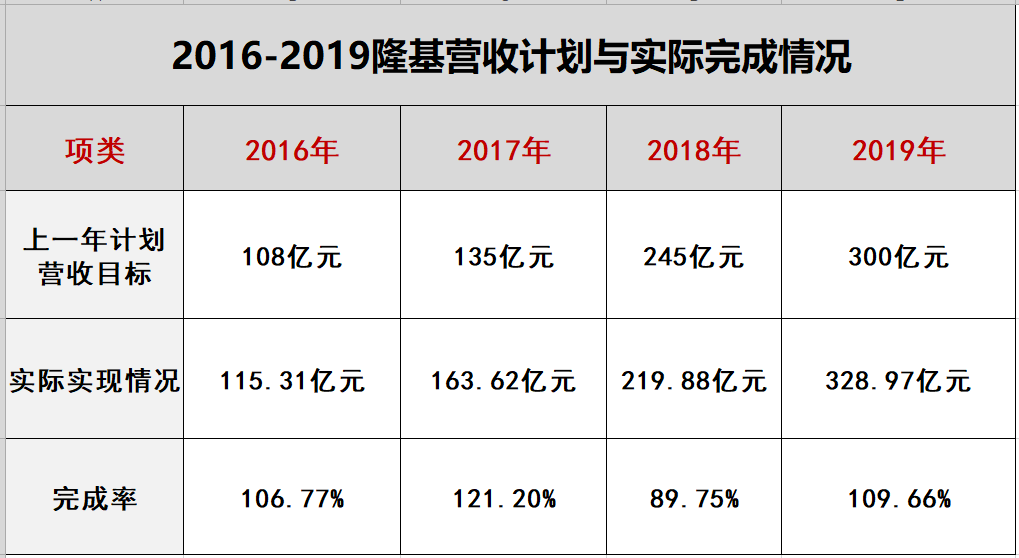

1.2020年产能目标为: 单晶硅片年产能达到75GW以上,单晶组件产能达到30GW以上; 2.业务目标为: 单晶硅片出货量目标58GW(含自用),组件出货量目标20GW(含自用); 3.收入目标为: 2020年计划实现营业收入496亿元。 若分析过往相关数据,隆基曾经承诺的战略目标基本都已实现。

以2016-2019年营收目标为例,这4年中隆基三次实现了前一年制定的营收目标,甚至较原计划都要高出10-30亿元,只有在2018年没有完成既定目标,这一年在“531政策风暴”的冲击下,整个光伏增长都近乎停滞,而隆基营收仍保持了30%以上增长。

另外,笔者分析隆基在建工程发现,其又在悄悄构建新的战略标的。

在2019年重大在建工程中首次出现了“西安隆基绿能建筑公司BIPV 中试线立项项目”,该项目投资预算为1.34亿元,截止2019年末施工进度为0.73%。 BIPV无疑拥有一个巨大的市场潜力。

《中国2050年光伏发展展望》报告中提到,基于中国巨量的城镇建筑物、超过300亿平方米的建筑南墙面积,“光伏建筑一体化”(BIPV,Building Integrated PV)将带来至少30亿千瓦光伏的加装。 (该报告由国家发改委能源研究所、隆基股份和陕西煤业化工集团共同完成) 据公开报道,历经数月的严格测试,1月份,由隆基自主研发的首款构件式BIPV产品顺利通过了TÜV莱茵IEC61215和IEC61730认证,隆基就此成为国内首家获得构件式BIPV产品TÜV莱茵产品认证的光伏企业。

而在最新财报中,隆基也表示:

新业务BIPV完成了基础研发和产品定型,预计2020年推出产品并实现量产,为公司拓展新领域打下基础。 财务堡垒

在光伏激荡的二十年间,无锡尚德、德国Q-CELL、美国SunEdison、江西赛维LDK、英利、海润等巨头都在数次市场波动期间,或陨落,或式微。

而隆基始终保持持续的增长趋势,它凭的是什么? 笔者分析认为,稳健的财务战略是隆基历经数次危机,始终屹立不倒,并不断发展壮大的核心要素。

对于扩张,李振国有两大核心原则:

其一,不是领先产能不扩张,第二就是就必须要有坚强的财务支撑,“扩张的过程当中你不能说放了很高的杠杆”。 在李振国心中,“资产负债率不高于60%”,近乎是不可逾越的红线。

事实上,近10年以来隆基股份的资产负债也确实从未到过60%,最高时(2018年)也仅为57.58%,2020年3月末下降至52.05%。 实际上,“合理安排负债结构,保持稳定现金流”被隆基一直视为“两个基石”之一。

在最困难时期,甚至隆基可以做到根据母子公司资金日报对母子公司的日常现金流量进行统筹安排、回款和付款按日动态控制,保证公司经营安全。 据黑鹰光伏统计,近7年隆基股份“经营现金流净额”一直为正(净流入),2019年其“经营现金流净额”为81.58亿元,同比增长了595.48%。

隆基在资本市场的影响力也在不断增强。

比如2019年4月16日,隆基股份39亿元配股发行成功,99.54%超高认配率创造2011年来A股纪录。 而据黑鹰光伏统计,上市以来隆基通过首发、配股、定向增发等方式从资本市场直接融资达146.90亿元。 经多年积累,截止2020年3月末,隆基股份已拥有181.22亿元的货币资金,而其长短期借款、应付债券合计仅为48.2亿元,没有任何偿债压力,其是光伏领域财务结构最为稳健的企业之一。

根据彭博新能源财经(BNEF)发布的《2020年Q1全球光伏市场报告》报告,在全球光伏公司中隆基股份再次登上财务健康指数(AltmanZ)得分榜榜首,充分展现出良好的风险把控能力和稳健的可持续发展能力。

应对危机感

过去的一年,隆基诸多荣誉加身:

2019年7月份隆基连续三年入围财富中国500强榜单,位居榜单380位,排名较2018年上升了55名; 2019年隆基股份还入选《麻省理工科技评论》杂志“50家聪明的公司榜单(TR50)”,入榜企业还包括华为、特斯拉、腾讯、微软、蚂蚁金服等国内外知名企业。

根据中国品牌建设促进会发布的信息,隆基股份的品牌价值提升至125.77亿元。

从2015年首次参评的2.5亿元,4年间,其品牌价值增长了49.31倍。 同时,隆基在资本市场的影响力也在急速提升。

去年12月25日,隆基股份入选上证50成分股。 至此隆基已先后入选多个在国内外具有重大影响力的成分股。

虽然诸多荣誉加身,但隆基并非没有危机感。

在2019年光伏行业“华山论剑”研讨会上,李振国曾对笔者坦言,这几年也始终有不小的危机感。

第一就是担心出现超出认知的黑科技。 虽然隆基几位创始人都是学物理出身,对新一代的各种技术都会极度的敏感,而且隆基的管理团队也会非常认真的、仔细的去分析新技术的“实质”。

“但我们也不是圣人,未来有可能会出现超过你认知范围的一些技术出来,那它会不会导致你将来在技术上的落后,这种风险是存在的。 ” 为了应对这种可能的危机,隆基600多人的研发团队中,有差不多20人对最新出现的各种技术路线做非常紧密的的跟踪,以及把它研究透彻,“对于各种新技术,我们永远站在度电成本的维度来分析问题。

” 同时,隆基还持续向研发领域投入重金,以保持技术领先优势。

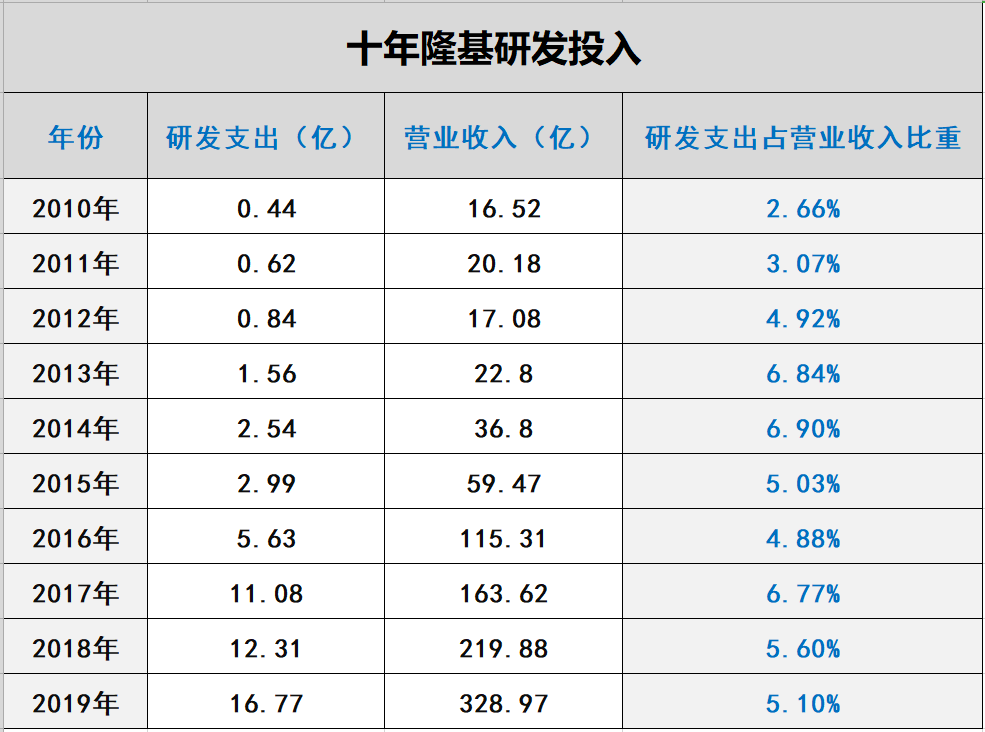

据黑鹰光伏统计,隆基股份研发投入规模至少已经连续十年正增长,近三年研发投入规模更是一直在10亿元以上,十年累计研发投入达54.78亿元。 2019年隆基研发投入为16.77亿元,已是十年前的38.11倍。

如今隆基已组建了630人的专业研发团队,建立了硅材料研发中心、电池研发中心和组件研发中心,拥有1个国家级企业技术中心和5个省级企业技术中心。

据统计,截至2019年12月底隆基累计获得各类专利702项,其单晶PERC电池转换效率最高水平达到24.06%,打破了行业此前认为的PERC电池24%的效率瓶颈,经TÜV莱茵测试,公司组件转换效率已达到22.38%,电池组件转换效率持续刷新世界纪录。

李振国的另一个危机感,源于隆基自身的组织的能力。

隆基从当初的几个人几十个人上百人,发展到如今接近四万人,而且以后可能会发展到五万人,八万人; 隆基的规模,从几千万、几个亿到几百亿做过来,将来也可能会到几千亿,“但我们没管过几千亿规模的企业,也没管理过拥有十万、八万员工的企业。 虽然我们一直努力想去做好,但是我们也没有现成的经验,所以说组织方面我们也始终面临挑战。 ” 此外,李振国对长期困扰光伏产业的一个“命题”也颇感兴趣:

那么多光伏龙头企业为何陨落? 从2017年开始,李振国开始参加清华大学经管学院的企业家学者项目的课程,他的博士论文课题已经确定下来: 光伏企业如何才能保持持续的竞争力。 “研究清楚了,不只对我个人,对隆基也是个大好事情。

” 李振国说。 寻找终极意义

什么是光伏的终极意义?

在李振国看来,如果地球实现了100%清洁能源的能源结构占比,那么地球和人类社会将迎来零碳排的时代,“在光伏的制造环节,用清洁能源,比如水电、光伏发电来生产清洁能源。

这就是‘零碳’。 ” 同时,当光伏具备足够的经济性时,光伏能源还可承担起修复地球生态的责任,也就是隆基提出的“solar for solar”。

坦白说,当笔者第一次听到李振国 “solar for solar”的提法时,第一感觉有些虚,甚至有些缥缈。

但在阅读隆基发布的2019社会责任报告后发现,“solar for solar”不只是隆基的一句口号,隆基在用行动和数据证实这一战略的可行性。

2015年开始,隆基就在云南省和马来西亚古晋布局,利用当地充裕且成本较低的水电来制造单晶硅棒、硅片、电池和组件等光伏产品,不仅带动了光伏发电成本下降,也将清洁水电通过光伏产品输送到全球市场。

目前为止,隆基位于云南的三个工厂以及马来西亚工厂已接近实现100%使用可再生能源电力生产。 另外,在无锡隆基、泰州隆基乐叶组件的工厂屋顶安装太阳能光伏系统,提升生产电力的清洁化比例,2019年这两个工厂生产使用电力的1%-2%来自于光伏发电。

隆基2019年社会责任报告中显示:

2019年隆基股份生产使用可再生能源电力17.58亿千瓦时,同比增长158.15%,可再生能源使用比例达49.67%,较2018年增长了16.06个百分点。 2019 年 2 月 19 日,美国非营利组织 As You Sow 与加拿大市场调研公司 CorporateKnights 公布了碳清洁 200 指数(Carbon Clean200)2的最新数据,对全球最清洁的 200 家上市公司的排名情况进行了调整。

隆基股份入选全球最清洁企业200强榜单,名列全球第90 位,中国第7位。

2020年3月,隆基正式加入RE100绿色倡议,承诺在2028年前实现全球范围内的生产及运营所需电力100%使用可再生能源。 记得去年接受黑鹰光伏专访时,笔者曾问李振国“如何定义成为第一后的隆基,如何定位隆基未来的发展方向?

” 李振国回应:

光伏对能源结构调整、对人类生存环境都有它的终极意义,我们可以测算出未来光伏市场的需求将是非常巨大的。 所以在今后的五年十年,隆基自身还是要做自己擅长的事,还会定位在光伏的制造业的环节上。 “隆基有自己的基因,我们擅长做技术创新、成本控制和精益制造等方面的工作。

我们做好擅长的事,同时使企业获得成长,给股东带来更多的回报。 ”

公安备案号 51010802001128号

公安备案号 51010802001128号