-

水泥地图,值得收藏

宇你谈市 / 2020-04-27 07:41 发布

回顾一下上篇文章,

我们主要从水泥的生产,特性,产业链和目前整个产业的大局观,简单的认识了水泥这个东东,前面其实都是铺垫。有了上篇的基础之后,今天我们先介绍的几个水泥的进阶特点,这是我们的择股和择时的考量。最后的压轴是区域龙头分析。这篇算是“基建系列之水泥,看这篇还不够(2)”。

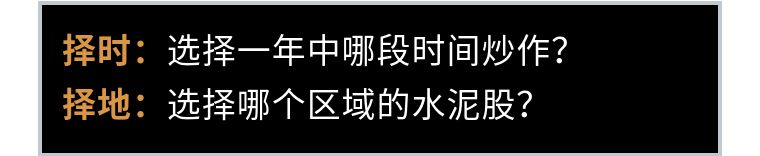

水泥属于周期股的炒作,其实就拷问两点:

A.择时:

水泥有淡旺季,这个在上篇有简单提到。冬天北方太冷,户外的建筑工地木有办法开工啊,所以一般从11月到来年的3月,都是三北地区(东北,华北,西北)的淡季,而且新疆冬天还更长一些。伴随着一季度降价去库存,一般3月中旬价格开始企稳,迎来开年的第一个旺季。然后6月到8月份,价格回落,夏天天气热啊,而且南方雨水多。最后9月份到年底再次进入一年中的第二个旺季。特别是三南地区(华东,中南,西南),进入冬季后也没有北方冷,一般在春节前都一直在赶工。所以水泥的这个季节周期性的特点,对于区域水泥股的择时炒作就很重要。

B:择地:

水泥市场半径,这点上篇我们提到了,由于成本的考量,水泥陆地运输半径不超过200公里,而水路运输半径则约在500公里以内。所以我国水泥行业集中度偏底,但是地域性强。总的说来,哪个区域产能强,价格高,这个区域的水泥龙头就很受益。

B.1. 区域产能:区域上来看,三北地区产能不到20%,三南地区产能在80%。而产能利用率,三北地区不到60%,三南地区都超过80%。

B.2. 区域价格:哪个区域水泥涨价了,这个区域的公司直接受益。而价格的涨跌,又有一个先行指标叫做“库容比”。库容比是生产企业库存占其库容量的百分比。库容比对于价格有一定的前瞻预测,如果库容比超过80%,短期有降价的压力。如果低于40%,则存在提价的可能。(后面我会用近期天山和祁连山的炒作,来举例说明)

B.3. 地理条件:水泥特别的竞争优势还在于公司的地理位置。例如附近有没有上游的石灰石和煤炭资源?周边有没有偏利的水利运输?周边是否有山,会阻断这个方向的运输?等等。后面的公司点评都会有这些细节的讨论。

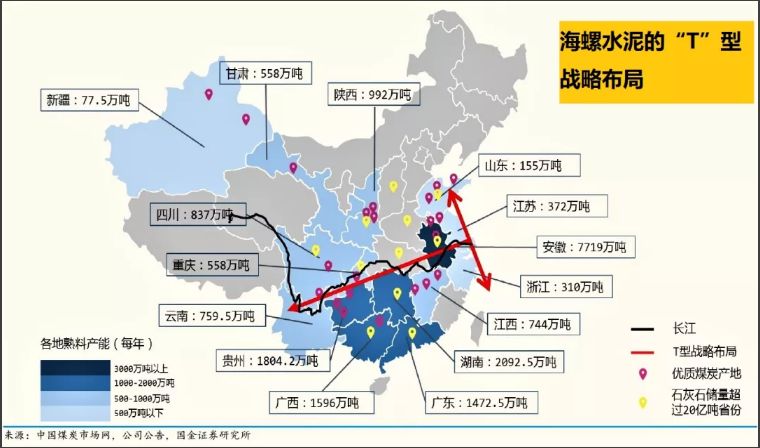

直接上地图了,标注了各个区域的龙头大哥(见片尾)。其实中国现在最牛的水泥公司是中国建材集团,旗下包括13家上市公司,其中涉及水泥的上市公司包括3家A股上市公司祁连山、宁夏建材、天山股份,和一家港股中国建材。接下来,产能第二大的水泥公司,名气还最响的当属海螺水泥。不是有句话叫做“世界水泥看中国,中国水泥看海螺”了。海螺在地理上占尽了优势。

好了,又罗嗦了不少,翠花,上“海螺”了。

海螺水泥:前身安徽宁国水泥长,国企。

A. 销量:主营是水泥和熟料,分别约2亿吨销量。公司的营收在A股上市公司当中,排名第一,相当于排名第2名到第5名(冀东,华新,万年青,天山)总和的两倍。

B. 吨盈利:公司的水泥毛利率33%,居然排到了第2梯队(第一梯队靠近40%)。吨毛利158元,吨净利106元左右。现金流非常出色。

C. 区域特点:公司实施“T”型战略,意思就是“T”的横代表沿海,“T”的竖代表沿江。公司地处长江沿岸,石灰石资源丰富,于是沿江建立熟料基地,从西到东贯穿重庆,湖南,江西,安徽,江苏等地。依托长江进行水运,获取原材料和交通运输两方面成本优势。而在资源稀缺但水泥市场较大的沿海地区,低成本收购小水泥厂并改造成粉磨站,就地生产水泥,直销沿海的东部市场。海螺几乎垄断了安徽省所有水泥的供应,并且华东(安徽江苏江西)、华南(广东广西湖南)、西南(贵州云南四川),西北(陕西甘肃)占有较高的市场份额。公司也有海外业务,拓展印尼等东南亚国家。

华新水泥:外资控股,大股东,拉法基豪瑞。大股东名字咋一看很奇怪,其实就是欧洲最大的建材企业豪瑞并购了原世界水泥巨头法拉基。

A. 销量:主营是水泥和熟料,分别约6000万吨。A股上市公司中,体量前三甲,比冀东水泥低一些。

B. 吨盈利:公司的水泥毛利率41%,第1梯队(第一梯队靠近40%)。吨毛利153元,吨净利102元左右。现金流非常出色。

C. 区域特点:主要产能集中在湖北,湖北龙头。受益于拉法基西南资产的整合,华新在云南,贵州,重庆产能增长。湖北位于长江中游,长江自西向东沟通重庆,江西,安徽和江苏。湖北同时在洞庭湖北,通过湖水系,还可以联通湘北,赣北,这些都为湖北市场提供了便利的水路。而且湖北主要就是华新为主导,第二名是葛洲坝,没有其他大型的水泥集团介入,没有看到海螺或者中建材的身影。湖北疫情重灾区,疫情过后,基建料成为当地稳增长的重要抓手。

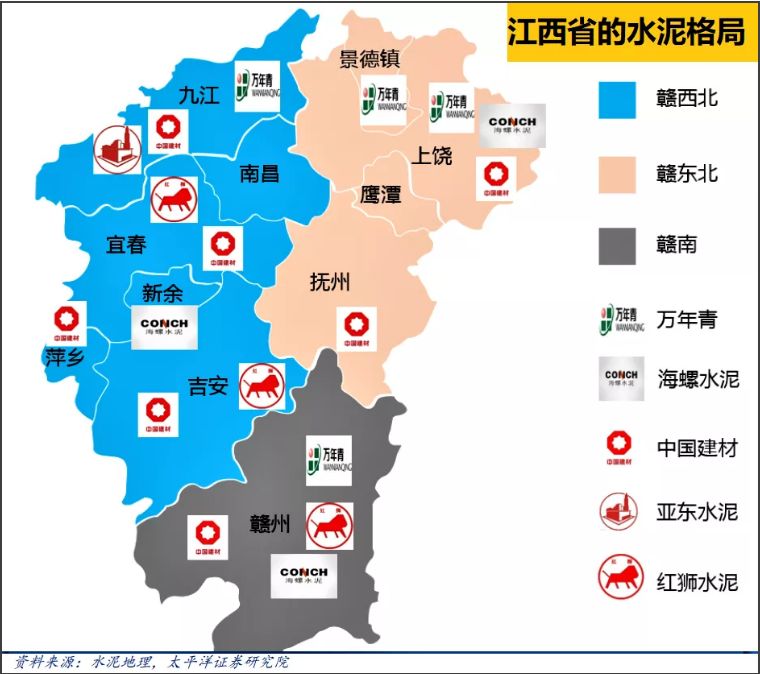

万年青:江西水泥,国企。

A. 销量:主营是水泥和熟料,分别约2000万吨。

B. 吨盈利:公司的水泥毛利率31.55%,算是第2梯队(第一梯队靠近40%)。吨毛利110元,吨净利64元左右。现金流非常出色。ROE还是不错的,29.99%,比海螺还略高。

C. 区域特点:主要产能集中在江西。市占率排在第二,第一是南方水泥。不过外来的强龙南方水泥和江西的地头蛇万年青,也积极合作,合资成立了一个新公司。江西地处长江中下游南岸,市场相对开放。

上峰水泥:甘肃上峰,却是浙江上峰控股。

A. 销量:主营是水泥和熟料,分别约1200万吨。

B. 吨盈利:公司的水泥毛利率48.8%。吨毛利188元,吨净利146元左右。ROE50%以上(海螺只有27%),这些数据都是全A股水泥中排名第一,比名气最大的海螺还要好,有没有很惊讶。而且公司的现金流也非常出色。

C. 区域特点:公司深耕华东市场,区域以安徽为大头(安徽的老大当然还是海螺占了57%,接下来是南方水泥,之后是上峰),浙江和新疆为辅。水泥和熟料是主营,19年开始拓展业务版图进军新疆宁夏开拓西北市场之后,骨料产能开始发力。和海螺类似,公司实施“T”型战略。

出色的财务数据得益于公司有利的地理位置,在安徽的主厂区有两个,分别是安庆市和铜陵市。这两个地方从地图上看离上游的石灰石,煤炭(靠近淮南煤炭区),和水运都非常的便利。而依靠水运,会更加会有效的顺流辐射长江中下游市场,举个例子吧,从铜陵到上海水路运输大约就500公里。所以销售到沿海,利用水路非常方便。沿海经济城市经济还相对发达,这就是卖的贵,成本又低,也保证了公司的毛利率排名第一的重要原因。

塔牌集团:广东塔牌,民企。

A. 销量:水泥约2000吨的销量,产能利用率超过了100%,和其他地方相比,广东的水泥供不应求。

B. 吨盈利:公司的水泥毛利率也接近40%附近,算是第一梯队了,整体销售。公司的吨毛利约134元,吨净利润89元。和同体量的西北公司相比,例如祁连山,营收都差不多,但是利润明显多了许多,主要就体现在这个吨净利上了。2019年分红率高达58%,股息率达到6.9%,这个是值得骄傲的,所有水泥股中,他给的最多了。

C. 区域特点:主要布局广东的梅州,惠州和福建省的龙岩,主要销售在珠三角,粤东和闽西地区。广东省多个牛叉的水泥公司都在这里,包括华润,海螺,台泥和中国建材,产能结构都比较平均,但是在粤东地区,塔牌是龙头。广东省经济活力就不用说了,他的房产投资和固定资产增速都高于全国。还有粤港澳大湾区建设,对水泥需求都是强力的支撑。

冀东水泥:唐山冀东水泥,国企。

1. 销量:全国产能规模第三,前两名分别是中国建材和海螺水泥。水泥和熟料的销量分别是8000万吨,和前面的海螺2亿吨,还不是差了一星半点。

2. 吨盈利:公司的水泥毛利率也接近40%附近,算是第一梯队了,整体销售。公司的吨毛利约120元,吨净利润砍了一半还多,只剩下50元左右。

3. 区域特点:华北老大,营收区域占比60%以上,甩出下面的中国建材和山水水泥好几条街。主要产能集中在京津冀,占50%。其他的主要地区包括,陕西山西东北内蒙古。公司受益于京津冀一体化和雄安新区建设。想当年2017年4月初的雄安炒作,也是顶了好几个一字板上去的。

说到冀东,就一定要提金隅集团。

金隅集团: 北京金隅,国企。除了有水泥的业务,还有房地产开发。为什么要和冀东水泥一起说呢?因为在2016年-2019年,冀东和金隅实施了战略重组。重组分为两部分:

第一是股权重组,简单的说就是金隅集团持有了一部分冀东水泥的股份。

第二部分就是资产重组,因为进行了前面的股权重组之后,必然涉及到了同业竞争的问题,因为金隅集团也有水泥相关的业务。

所以后面两家又成立一间名为“金隅冀东水泥(唐山)有限责任公司”。两家上市公司把旗下所有的和水泥相关的子公司,都扔到了这家新公司下面。这样两家只剩下分别持有新的水泥公司多少股份的事儿,同时解决了同业竞争的问题。这样在各自的公司年报中,你可以看到的水泥和熟料的产能都是一样的,以2019年为例,年报中报告的水泥和熟料的总销量都是9640万吨,但是体现在水泥业务的营业收入却是不同的。营业收入的比值,应该和两家上市公司最终持有的“金隅冀东”这家新公司的股权成正比。

从区域需求来看,我国南方经济发达,所以房地产需求占比高。而西北地区,房地产体量相对较小,基础设备薄弱,所以反而地区基建需求占比高。说到西北,不得不提电石渣水泥。

西北是氯碱工业中电石法生产PVC重要的产区。产能也主要分布在内蒙古新疆青海等地。而这个电石渣就是氯碱工业中的废弃物。由于这个电石渣的一些特性,不能够填埋处理,而恰恰他还可以替代石灰石,作为生产熟料的原料。于是废物利用,电石渣水泥就这么诞生了。电石渣水泥比传统水泥的优势,说白了,就是便宜。这就是为什么以前西北地区的水泥价格上不去的主要原因。

就算是上面搞错峰生产,电石渣水泥企业基本上不参与,因为他们还有任务要排污。 直到2017年,新疆创新搞了一个“错峰置换”。简单地说,就是电石渣水泥企业A在采暖错峰时期,想要不停窑1个月,就得和传统水泥企业B,商量达成产能置换。也就是B需要在非采暖非错峰时期,增加停窑一个月。然后A生产出来的熟料,再和B一起消化。基本上就是这个意思。下面说说西北水泥三杰,天山股份,祁连山,宁夏建材。

天山股份:新疆天山,国企,隶属于中国建材集团。

1. 销量:主营是水泥和熟料,分别约1600万吨的销量。

2. 吨盈利:公司的水泥毛利率也接近40%附近,算是第一梯队了。吨毛利150元左右,和海螺差不多,但是吨净利就砍了一半只有75元左右。

3. 区域特点:主要产能集中在新疆,江苏也有部分产能约占新疆的1/5。在新疆,天山是老大,第二是青松建化。公司受益于刚才提到的,在2017年搞的“错峰置换”,新疆区域价格得到提升。新疆作为“一带一路”重要战略地位,炒作一带一路基建的话,公司也是首选。2017年5月,中国举办的第一届“一带一路”国际合作高峰论坛,前期炒作了一波。

青松建化:新疆青松建材化工,国企。公司销售区域只有新疆,地区销售老二,老大是天山股份,销售量只有天山的30%左右。炒作跟随大哥天山股份。

祁连山:甘肃祁连山,国企,隶属于中国建材集团。

1. 销量:主营水泥和熟料,分别约2000万吨左右的销量。

2. 吨盈利:公司的水泥毛利率也接近40%附近,算是第一梯队了,但是整体销售。公司的吨毛利约100元,吨净利润砍了一半50元左右。

3. 区域特点:主要产能集中在甘肃,青海也有一部分产能(只占总产能的10%左右)。在甘肃,祁连山是老大,第二是海螺。由于甘肃和周边地区几乎以山脉相隔,北山隔新疆,祁连山隔青海,岷山隔四川,秦岭隔陕西,所以只能和宁夏水泥市场之间流动。宁夏后面会提到,宁夏的电石渣水泥厂非常多,宁夏水泥价格全国是倒数。所以你会发现甘肃的价格也不高。

宁夏建材:宁夏,国企,隶属于中国建材集团。

1. 销量:主营水泥和熟料,分别约1400万吨的销量。

2. 吨盈利:公司的水泥毛利率也接近40%附近,算是第一梯队了,但是营业额不大。公司的吨毛利89元,吨净利润约在30元左右。

3. 区域特点:主要产能集中在宁夏50%,甘肃(前面有提到会影响到祁连山)和内蒙古为辅助。宁夏这个地方和前面的甘肃正好相反,他没有地理屏障,所以会受到周边地区水泥流动的影响,特别是内蒙。蒙西产能过剩,特别是电石渣水泥很多,会直接冲击宁夏的市场。不过好消息是2019年末,内蒙也开始学习新疆开始搞“错峰置换”,这不,3月27日,内蒙发布了组新的置换方案,公布了好几家传统水泥厂继续停窑,这就是有效的限产啊。近期宁夏的水泥价格也是最先上涨。

金圆股份:青海民企。青海龙头,不过环保的固废处理是公司的主要营收来源,水泥部分没什么亮点,这里就不多提了。

西北总结:其实祁连山的水泥销售量和天山相比其实差不多,而且毛利率相似,但是由于售价偏低,以至于整体的营业收入和净利润,同幅度的减少了30%左右。近期炒作为什么祁连山强于天山呢?这就是开篇提到的库容比的关系。而且政策上,上面提到了内蒙的“错峰置换“方案在3月底公布,对于宁夏的水泥价格是利好,也提振了甘肃的价格,最直接受益的宁夏建工,3月底到现在涨势也一直很猛。

亚泰集团:吉林亚泰,国企。经营比较复杂,除了建材还有房地产医药煤炭等。业绩也不太好,这里也略过。

惯例最后做个总结,直接上图:

标题是水泥地图,最后还准备了一张精美的地图,里面标注各区域的A股水泥龙头,点点“在看”,“在看”数超过50,后台输入“水泥地图”,图片会自动发出(前提你要点“在看”?)。

公安备案号 51010802001128号

公安备案号 51010802001128号