-

宏大爆破--打造军贸赛道第一股 !!!

价值研报社 / 2020-04-20 15:42 发布

宏大爆破是一家布局矿山工程服务、民用爆破器材生产与销售、防务装备的军民融合型 企业。在矿服市场,以爆破技术为核心,凭借较强的方案设计及施工现场管理能力,为 大型矿山业主提供采矿、矿山基建、矿山剥离等服务;在民爆器材产品市场,为各民爆 专营公司及爆破公司提供民爆产品;并致力于推行矿山民爆一体化的服务模式。军工是公司战略转型重点板块,也是未来业绩高弹性所在。

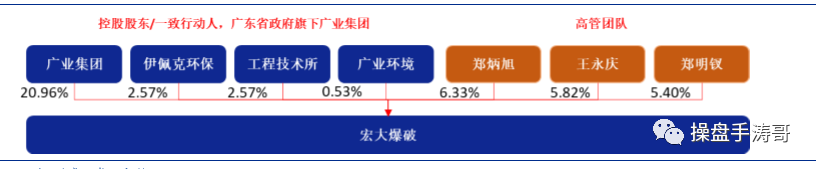

公司已形成“国有控股、管理层参股”的股权架构,并以“国有企业+ 民营思维”的经营模式打造一家具备规范、活力的军工企业。宏大爆破实际控制人是广 东省人民政府委旗下广东广业集团(广东广业集团、广东伊佩克环保产业、广东工程技 术研究所、广业环境建设集团构成一致行动人合计持股 26.64%),郑炳旭、王永庆、郑明钗等 3 位高管合计持股 17.55%。

经营管理层面:推出限制性股票激励计划,并已形成“以提升绩效为中心”的集团化管 控体系。公司一方面以整合民爆器材形成民爆子集团的方式优化管理,同时推广合伙创 业机制,实行经营团队分享超额利润、承担责任利润的考核体系;另一方面于 2017 年 公司推出限制性股票激励计划,并于 2018 年 12 月完成了对 64 名管理人员、核心骨干 的授予,授予价格 5.52 元、授予数量 6,225,812 股。股权激励计划将有力促进各子公司 实现短期目标与长期目标的统一。

发展战略层面:民爆和矿服领域,该业务是当下重要的现金流来源和业绩支撑,未来将打造为国内矿服、民爆龙头企业,力争成为国内优质、现金流稳定的矿产资源持有者。军工领域,战略转型重点板块,实施“1+N”战略布局:“1”是以子公司广东明华为主 体,进行产品线的升级,将广东明华打造成为智能制造基地,以保障“N”个项目的落 地。重点投资研制 HD-1 导弹武器系统,是公司战略转型的首选项目。军工板块成长空 间很大,是公司未来业绩弹性所在。

公司优势:

1)民爆:牌照生意及区域封锁特征使其拥有很深的护城河,公司基本整合广东省民爆 产能并获得稳健发展,受宏观经济波动较小,并贡献稳定的利润和现金流。

2)矿服:作为国内规模领先的矿服龙头企业,主要面向中高端矿服市场。因大型矿山业主倾向于持续运营导致中高端矿服市场周期性较弱。公司将显著受益于国内矿服市场 以下发展趋势:①矿主专注拿采矿权将矿服业务外包;②矿服行业集中度提升,市场份额向龙头企业集中;③一带一路带来的海外矿服订单增加等。

3)传统军工:子公司明华机械是国内 14 家地方军工国企之一,也是广东省唯一的军方定制产品制造商。受益于实战化训练推进,2019H1传统防务装备营收同比增长100%。此外,公司依托合伙创业型平台打造军工集团发展模式,目前宏大天成作为单兵装备平 台 19 年已经贡献利润,宏大和创作为智能弹药平台预计 20 年产生订单并贡献利润。

我们预计,宏大爆破基本盘业务于 2019、2020 年分别贡献 3.0 亿、4.5 亿元利润, 正在布局的 HD-1 超音速巡航导弹、JK 系列超小型制导导弹可被当做期权,未来将随着导弹的出口立项批文(HD-1 已获批)、定型、订单等逐步放大,而且越到后期期权长大的加速度越大。

一、公司业务构成

1、民爆业务:国家严格管控的牌照生意,基本整合广东民爆产能获得稳健发展

民爆器材:被称为“能源工业的能源,基础工业的基础”。具体包括:工业炸药、工业雷管、工业导爆索等。作为国家的基础性行业,民爆器材产品被广泛应用于矿山开采、 铁路道路、水利水电工程、基础设施建设等多个国民经济领域。根据中国爆破器材行业协会数据,2018 年工业炸药下游主要流向煤炭、金属和非金属矿山开采,其炸药用量占 总产量的 74.2%。

从行业看,民爆器材行业呈现以下主要特征:

1)从许可资质看,民爆器材是一门牌照生意,拥有很深的护城河:国家对民爆破器材的生产、销售、购买、运输和爆破作业实行严格的许可证制度。宏大爆破是行业内资质最为健全、资质等级最高的企业之一。

2)从盈利能力看,民爆器材业务由于其易燃易爆属性施行预付款、零库存的销售生产模式.

3)我国民爆产业通过并购产业集中度有望进一步提高。

宏大爆破民爆业务因其特许资质及区域封锁属性拥有很深的护城河,并因此 获得稳健发展,且受宏观经济波动较小。过去 10 年,从营收角度看,民爆业务营收增速较高的 2 年(2013 年为 92.27%、2018 年为 51.89%)均是因并购导致的合并报表范围变化所致。

2、矿服业务:服务中高端市场周期性较弱,矿服龙头受益于行业集中度提升

宏大爆破所从事的矿服业务主要指:以爆破技术为核心的,面向大中型矿山提供矿山基 建剥离、整体爆破方案设计、爆破开采、矿物分装与运输等系列服务。矿山开采占据了 民爆器材 70%以上的消耗量,使得公司两大主业板块具有很强的相关性,基于此公司成 功打造了以爆破技术为核心的“矿山民爆一体化”服务模式,是我国整体爆破方案设计 能力最强、爆破技术最先进、服务内容最齐全的矿山民爆一体化服务商之一。

宏大爆破目前作为国内规模领先的矿服龙头企业,将显著受益于国内矿服市 场以下发展趋势:①矿主专注拿采矿权,将矿服业务外包;②矿服行业集中度提升,市 场份额向龙头企业集中;③一带一路带来的海外矿服订单增加等。此外,宏大爆破对矿 服业务进行优质资源整合,实施统筹管理的同时能够有效压缩管理费用。2019H1,公 司矿服业务营收同比增长超过 30%。根据公司文章,2019 年公司矿服业 务新签订单近 100 亿元。

3、传统军工:受益于实战化训练推进

宏大爆破子公司明华机械是 14 家地方军工国企之一,传统防务装备将显著受益于实战 化训练。宏大爆破子公司明华机械是国内 14 家地方军工国企之一,也是广东省唯一的 军方定制产品制造商,主营军品是传统防务装备。

最为重要的是,明华机械作为军工总装平台优势非常突出,具体表现在:

1)资质方面:军工资质齐全,且拥有一级武器装备承制资格,因此可以从事武器总体 项目。目前全国拥有一级资质的仅有军工集团、14 家地方军工国企及少数民参军企业 如高德红外。而明华拥有火工资质,因此宏大可以顺利切入到导弹研制这一领域。

2)机制方面:公司是典型的混合所有制平台(国企身份、民营思路),可以吸引到体制 内人才、技术到宏大爆破平台上进行产业化,并打造合伙创业制平台。我们认为这是固 体冲压发动机技术到公司平台进行产业化的主要原因,这一路径也将是未来军民融合深 化推进的重要的形式——科技、人才、资本的融合。

因此,围绕明华军品总装的实施主体,公司军工业务实施“1+N”战略布局。“1”是以 子公司广东明华为主体,且目前明华已通过产品线的升级,打造成为军品智能制造基地, 以保障“N”个军品项目的落地。“N”个项目由 4 个平台实施,包括导弹总体设计平台、 导弹动力平台、智能弹药平台、单兵作战平台。其中,宏大和创、宏大天成目前均是国 内军品为主,宏大君合、宏大日晟作为 HD-1、JK 两型导弹的研制、发动机平台,以军贸产品为主。

二、未来发展:天时地利人和,打造军贸赛道第一股

公司切入的军贸赛道是一条有望获得高成长发展模式的路线。不同于国内军工产品的商业模式,军贸赛道至少有以下优势:

1)天时:2015 年 3 月,军民融合上升为国家战略。

2)地利:公司是全国 14 家地方军工国企之一,拥有一级武器承制资格及火工资质等;其实控人是广东省政府旗下广业集团,军工国企的身份利于其开拓军品总体项目。

3)人和:公司已形成导弹梦之队架构,以及军民融合标杆企业团队配置,导弹研制、 销售团队均是国内顶尖大师级人物。宏大爆破这一混改机制的军工国企平台可以吸引军工高端技术与人才红利到此进行释放。

截止 2019 年 6 月底,HD-1 项目已投入研发费用 3.27 亿元,目前均是公司自筹资金投 入。我们认为,宏大爆破作为国有民营企业如此大的投入,既是趁天时地利之东风,也是人和之展现;也表现了高管团队的魄力,以及对 HD-1、JK 项目成功的信心。

我们认为,宏大爆破或将成为我国军贸赛道第一股,其军民融合标杆与军贸平台的价值突出。

1)军民融合标杆:宏大爆破走的是“利用自有资金研制武器总体”的新路径,打破了 依靠国家军费投入的传统路径,实现了资本、技术、人才的多层次融合。HD-1导弹将 为我国尖端武器发展贡献新力量、新模式,或形成军民融合典型示范效应。我们认为, HD-1导弹可以助力宏大爆破成为国内军民融合标杆企业。体现在:①研制费用方面,实现资本的融合。HD-1项目由上市公司自筹资金进行装备研制,打 破了传统的依靠国家军费投入研制的路径。②技术、人才方面的融合:HD-1项目的高起点是固体冲压发动机技术,即实现了技术、人才方面的军民融合。相对于体制内机制更为灵活,研制效率或将大幅提升。

2)打造军贸平台,或将成为国内军贸赛道第一股:目前JK、HD-1两型军贸导弹均获得出口立项批文且研制进展顺利,静待导弹定型、订单落地。2019 年 12 月 11 日,公司新增航天大师级人物吴宝林为独立董事,至少表明公司发展战略、HD-1 项目获得业内顶级专家的认可,公司战略格局再获验证;亦或带来技术、资源等多方红利。当下,我们认为公司资源聚集效应明显,两个军贸导弹的期权正在加速落地。宏大爆破或将成为国内赛道第一股,其军贸平台价值十分突出。

HD-1 是一款超音速巡航导弹构成的完整武器系统。整个武器系统由导弹、导弹发射系 统、指挥控制系统、目标指示系统、综合保障系统等组成。HD-1 项目技术含量高、附加 值高、产值规模大,是公司战略转型的首选项目。

超音速巡航导弹的发展意义在于突防能力强。超音速巡航导弹最低可以掠海/贴地飞行, 雷达系统反应不过来(由于超音速、且地/海面有杂波),很难拦截。

1)性能角度:HD-1 超音速巡航导弹性能远超印俄联合研制的布拉莫斯(Brahmos) 导弹。HD-1 定位为外贸型,国际军贸市场类似的武器是印俄联合研制的布拉莫斯 (Brahmos)超声速反舰导弹系统。HD-1 与 Brahmoss 相比具备①速度快②弹头大③体 积小④重量轻的特点,其直径约为布拉莫斯的 1/2、弹头重量为布拉莫斯的 2 倍、重量 约为布拉莫斯的 2/3、最大飞行速度高于布拉莫斯 1.5 马赫。

2)市场空间:参考 Brahmoss 导弹系统价格 HD-1 市场空间很大。根据俄罗斯卫星新闻报道,印度采购约 100 枚 Brahmoss 导弹,总价值近 6.5 亿美金部署于中印边境,其中导弹单价250万美金/枚,其余4亿美金为导弹系统的价格。HD-1性能高于Brahmoss, 我们假设 HD-1 巡航导弹价格高于 Brahmoss20%,则对应地 100 枚 HD-1 的市场价值 在 55 亿元左右。通常情况下导弹按照整营甚至整旅(3 个导弹营)编制出口,1 个导 弹营至少 100 枚导弹列装量,因此假设 HD-1 年出口一个导弹营的体量,则订单空间 在 55 亿元左右。

HD-1 超音速巡航导弹项目的实施,可以助力宏大爆破成为:

第一,军民融合标杆企业。HD-1 项目能够发挥公司的创新优势,形成军民融合典型示范效应,将为我国尖端武器发展贡献新力量、新模式。

第二,军贸销售平台。未来,宏大爆破将 HD-1、JK-1 两型导弹实现定型、外贸订单落地后,或将成为国内军贸销售平台,承接国内军工技术与人才红利。HD-1、JK-1 外贸订单落地,公司即完成了“出口立项批文——定型——订单——生产——销售及产生利润”的闭环模式,公司将乘军民融合趋势,依托武器装备生产和渠道的优势,继续实施 合伙制创业模式,承接国内军工技术与人才的红利。不排除成为真正的军工集团。

三、盈利预测与投资建议

宏大爆破市值可以分为两部分,一部分是传统矿服、民爆、军工等业务贡献的基本盘;另一部分是作为国内军民融合标杆配置以及军贸平台,且在 HD、JK 两型导弹出口立项批文均已落地的基础上,其平台价值和部分期权的贡献;最后是随着两型导弹定型、订单落地将逐步放大期权,且越到后期越将加速放大。

基于民爆业务经营稳定性以及矿服、传统军工业务的订单情况,我们假设 2019-2021 年收入增速分别为 27.6%、26.7%、30.3%,预计公司 2019-2021 年归母净利润分别为 3.06、4.53、6.89 亿元,对应当前股价的 PE 分别为 56X、39X、27X,与可比可比公司高德红外相比估值水平仍然较低。

风险提示 :

JK、HD 两型导弹定型进展、军贸订单具有不确定性,或不及市场预期。导弹武器系统的研制并不是一蹴而就的,需要技术成熟度逐步升级,因此 HD-1、JK 系列导弹的研制周期、定型时间是有不确定性的。此外,军贸订单不像国内军品拥有稳定的采购订单, 因此具有不确定性或呈现较大的波动性。

温馨提示:本文基于公开信息整理,内容仅作为分析研究,不作为买卖依据,盈亏自负。好股票还需要有好价格,涛哥每天分享的股票虽然都不错,但操作上还需要细细甄别。

一起发现牛股,添信:j或扫下面置顶消息更及时!

公安备案号 51010802001128号

公安备案号 51010802001128号