-

褚伟锋:说点关键的!

褚伟锋财经 / 2020-04-14 15:47 发布

关键词:防御 医药 大消费

大盘回顾

受到盘前利空消息影响,周一两市全线低开。开盘之后,指数出现了一波急跌,随后震荡回升。午后,指数震荡下行直至收盘。

截止收盘,沪指跌0.49%,深成指跌0.73%,创业板指跌1.37%。

盘面分析

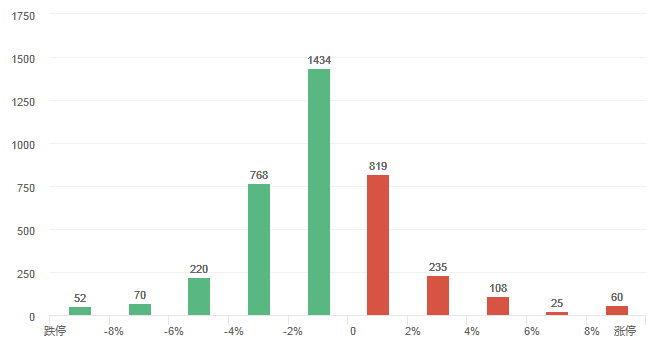

两市共1159只个股上涨,56只个股涨停,除新股外涨停53只;2544只个股下跌,37只个股跌停,14只股票炸板,炸板率27%。

两市仅有的热点主要集中在流感、农药、医药等板块,具体分布如下所示:

流感:景峰医药、江南高纤;

农药:红太阳、长青股份;

医药:山河药辅、青海春天;

流感及相关板块周一再度爆发,将近20只个股涨停。很多投资者第一反应:是不是疫情又加重了?如果我们打开海外疫情趋势图会发现,事实并非如此,近期全球新冠肺炎新增病例数量呈现缓慢下行态势,与绝大部分投资者的推测完全相反。

由此可见,疫情并非刺激流感、医药相关板块走强的直接原因。近期,深市多数公司迎来一季报的检验,以大消费、医药为代表的防御性板块已然成为市场活跃资金避险所。展望后市,在市场主线热点并未出现之前,防御性板块仍然是配置首选,行业龙头如恒瑞医药、美的集团等值得投资者重点关注。

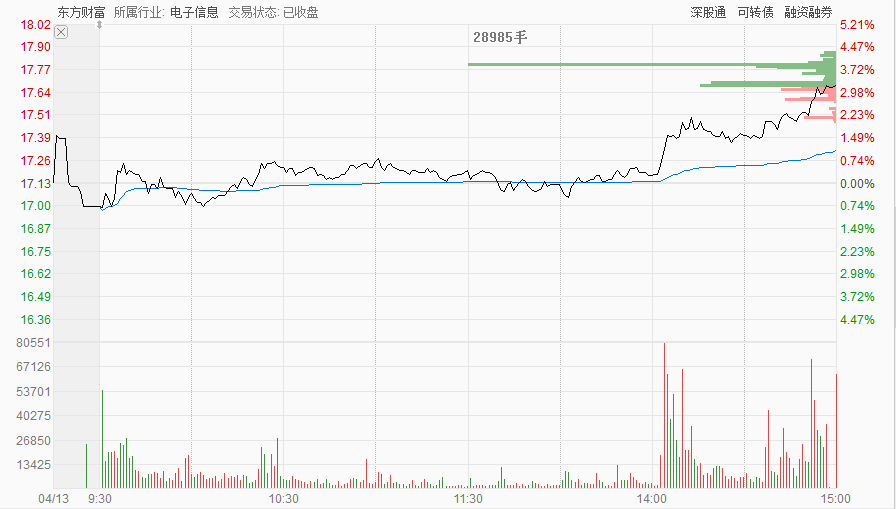

另外值得一提的是,周一尾盘金融科技板块出现明显异动,指南针、同花顺、东方财富放量拉升。

市场传闻高层可能会推出“T+0”交易制度,即日内买入可以卖出。看来当前市场的流动性是足够的,推出“T+0”并无必要,不如取消或者降低印花税来得实在。因此,对于这个板块的炒作,短期不要抱有太大期待。

短期策略

盘前,OPEC+达成历史性减产协议,从5月1日起,欧佩克成员国削减石油产量970万桶/日,墨西哥减产10万桶/日,结束价格战。这一协议低于此前的1000万桶/日计划。对此,国际著名投行高盛表示,欧佩克+减产协议是历史性的,但减产规模不足。预计欧佩克+原油供应将较第一季度的产量减少430万桶/日,油价将在未来数周内进一步下跌。

过去这个周末,关于“中美脱钩”的消息闹得沸沸扬扬。白宫首席经济顾问库德洛10号接受福克斯商业新闻采访时表示,美国应为从中国返美的公司支付100%的搬家费。从目前来看,将在中国的美国产业链公司搬回美国本土,面临着重重阻碍,基本不可行。尽管如此,但这种说法还是引发了市场对于中美经贸关系的担忧。

油价可能再度下跌及“中美脱钩”的问题使得外围市场此前因流动性改而出现的反弹开始变得迷茫,美股基本面的矛盾或将开始凸显。从内部来看,国内经济正从一季度疫情的阴霾中复苏,新一轮货币宽松窗口即将开启(MLF可能在15日迎来下调),深市一季度业绩预告即将落地。

外部扰动客观存在,但内部支撑A股继续走强的动力也有,预计沪指本周将迎来重要变盘。倾向于向上,能否突破2850—2900点这一套牢区间,需要巨量配合。操作上,暂时维持现有仓位不变,耐心等待反弹的到来。

公安备案号 51010802001128号

公安备案号 51010802001128号