-

红旗连锁

专注业绩股 / 2020-04-08 21:58 发布

免责声明:本文是个人复盘日记,不构成任何投资意见,文中提到的个股不做任何推荐,股市有风险,投资需谨慎

先把今天中午出的一季报超预期牛股补上

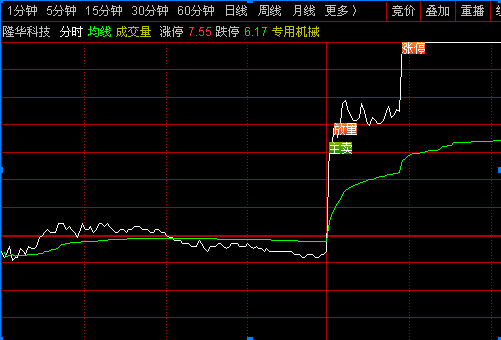

隆华科技-

是在今天早盘结束后11点46分出的一季报预告超预期,一天只能发一篇文章,没办法发给大家,只分享给的朋友了

下午开盘直线拉升,最后强势涨停,这就是业绩超预期驱动的涨停,毋庸置疑

等会我在文末放下,(或者搜索ID:34808570)需要的可以加入,发文不限次数,有看好个股可以随时交流,这样就不会错过牛股了,当然不推荐股票,只分享业绩超预期牛股

一季报业绩预告

红旗连锁

预计2020年1-3月归属于上市公司股东的净利润盈利:12,666.99万元至15,042.05万元,同比上年增长:60%至90%。

业绩变动原因-利润增长的主要因素:公司进一步优化和完善红旗云大数据平台,提高财务管理和信息化管理水平。疫情期间,在做好疫情防控的基础上,公司所有门店不关门、不断货、不涨价做好保供企业的职责,经营业绩稳步提升。报告期内,预计非经常性损益对净利润影响金额约500万元。

综述一季报预告超预期,趋势明确,港资基金有持仓

华友钴业

预计2020年1-3月归属于上市公司股东的净利润盈利:17,000万元至20,000万元。

业绩变动原因-公司本次业绩预增主要是公司产品高端化、产业一体化的经营战略实施取得了良好的效果,随着钴产品价格的相对企稳,促进了钴产品毛利率上升,同时铜产品的毛利率及销量也在上升。

综述一季报预告超预期,趋势明确,港资基金有持仓

岳阳林纸

预计2020年1-3月归属于上市公司股东的净利润盈利:8,000万元至9,600万元。

业绩变动原因-归属于上市公司股东的净利润较上年同期大幅增加,主要系公司采取强有力措施,积极做好疫情防控,连续生产、稳定销售,有效保障了公司正常经营及盈利;公司纸产品市场向好,销售价格较上年同期提高;同时,主要原材料价格下降,产品成本较上年同期下降,净利润较上年同期大幅增加。

主营业务-文化用纸、工业用纸、包装纸生产

一季报预告中值8800万元,同比增长360%,扣非7600万元

预测20年净利润5亿元,对应着13倍的PE,比太阳纸业略贵一些,短线博弈可以考虑

威唐工业-一季报预告中值1750万元,同比增长50%,有汇兑收益,冷门股

香雪制药-疫情受益个股-一季报预告中值8200万元,同比增长165%

唐人神-一季报预告中值2.15亿元,同比增长4000%

------

内分享超预期个股估值分析,不定期分享超预期个股股票池,专注业绩超预期个股,挖掘业绩爆发增长牛股,欢迎你的加入

觉得不错就点个“在看”哦!

如果觉得不错请转发文章

是对我最大的鼓励

本文首发 {专注业绩股} 欢迎前来关注

公安备案号 51010802001128号

公安备案号 51010802001128号