-

社会撕裂、民粹抬头、隐忧丛生……美国可能走不出这次危机

星图金融研究院 / 2020-04-02 09:27 发布

作为世界第一大国,美国经济走势影响世界格局。当前,美国仍处于“艰苦抗疫”阶段,美联储和财政部出台了天量刺激政策,用于稳固金融市场和经济形势。结合中国经验看,疫情防控期间,美国经济陷入“滞涨”已成定局,疫情之后呢?美国还能像2008年金融危机那样,借助“零利率+量化宽松”的政策快速复苏吗?

估计很难。疫情之后,美国大概率无力走出增长停滞的泥潭。

社会撕裂,民粹抬头

2016年11月9日,美国共和党候选人唐纳德·特朗普战胜民主党候选人希拉里·克林顿,成为美国第45任总统。特朗普的获胜,让主流媒体大跌眼镜,被视作2016年影响全球局势的第二大黑天鹅事件,排在前面的是英国脱欧。

事后来看,特朗普的获胜,意料之外也是情理之中,是美国民粹主义滋生繁盛的必然结果。在《民粹主义大爆炸》一书中,作者约翰•朱迪斯认为经济持续衰退时往往是美国民粹主义抬头时。简单讲,民粹主义者习惯用“我们对抗他们(us vs. them)”的方式重新定义政治,将精英阶层视作对手,认为他们自私自利、非民主。在约翰•朱迪斯看来,特朗普正是乘民粹主义之势而起,“特朗普成为中产阶层美国激进主义者的发声器,成为那些自认为被全球化和后工业经济转型抛弃的美国白人群体的代言人”。

建国历史虽不长,美国已发生过几次民粹主义浪潮,此次美国社会民粹主义的崛起,可追溯至四十年前。

为对抗滞胀,激活企业活力,与日德竞争,20世纪80年代,美国公共政策出现重大转向,里根政府向“侵蚀盎格鲁-撒克逊传统企业家动物精神的福利国家制度”宣战,大幅降税、缩减社会福利开支。几年后,日本因广场协议自废武功,美国则抓住信息时代浪潮,开启了长达三十多年的黄金增长期(期间也有各种冲击,包括2008年金融危机)。

“承平日久、其弊必生”,这期间,美国社会也积累了很多问题,从一端滑向另一端。在《繁荣与衰退》一书中,美联储前格林斯潘将其总结为以下几点:

一是阶层固化、分化加剧。社会阶层的固化,高中时期就开始了。近三十年来,白人高中辍学率从21%升至42%,黑人高中辍学率从76%升至96%。2010年,美国80%的高校毕业生来自社会前25%的富裕家庭。阶层固化的背后,是贫富差距的分化,而贫富差距的分化,与20世纪80年代的减税密切相关,在很多经济学家看来,那次减税具有明显的累退性质,让富者愈富、贫者愈贫。

二是过度管制、效率降低。美国社会中,超过30%的工作需要许可证;行政监管密集,修建一条高速公路需要10年时间满足各项规章要求;法律制度繁杂,商业离开律师寸步难行,很多法案成为“律师完全就业法案”。诉讼无处不在,到处都是“一碰即碎”的人和事,创新求变充满风险。

三是选民政治、短期主义抬头。选民政治下,顾眼前不顾长远,各种政策短期主义抬头。政客越来越习惯用公共资金“购买”选票,2005年,各类专项拨款数量已达到1.6万项,而1996年还仅为3000项。各项支出存在棘轮效应,上升容易下降难,公共财政不堪重负。

四是企业巨无霸,难以逾越的高山。财富100强公司营收占比逐年提高,成立5年以内的新公司数量占比显著下降。越来越多的创业者不再梦想成为下一个比尔·盖茨,只是梦想着把公司卖给科技巨头。

上述因素相互交织,让美国社会撕裂、活力下降,民粹主义滋生繁盛。2016年美国总统大选时,希拉里和特朗普都承诺将重审贸易协定、限制企业搬离美国本土,并规范约束华尔街,都在迎合国内的民粹主义。特朗普迎合得更彻底,他击败了希拉里。

消费“盛世”,隐忧丛生

2016年美国大选期间,皮尤研究中心的一项调查显示,特朗普的支持者中,67%的人认为自由贸易协议对美国不利,69%的人认为移民给美国带来的压力大于利益,61%的人认为美国的经济系统是不公平的,73%的人反对社会公共福利有任何减损。

特朗普上台后,美国政府逐项落实,排斥自由贸易、排斥移民、强推制造业回流。从结果上看,似乎一切都好——失业率持续下降,GDP持续增长,股市也屡创新高。

从经济学角度看,排斥自由贸易、排斥移民(高质量劳动力)、强推制造业回流(违背比较优势)都会降低企业活力,为何还要这么做呢?

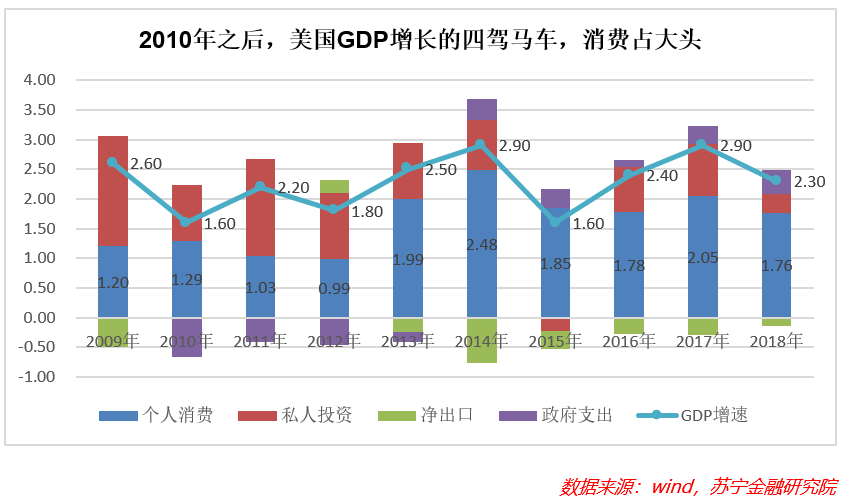

一则在民粹主义驱动下,公平与效率的天平开始转向公平,有矫枉过正之嫌;二则美国经济增长靠消费驱动(贡献率约为73%),这几项措施长期看损害企业竞争力,短期则能带动就业回升,对消费形成强支撑,某种意义上,也是政策短期主义的表现——顾眼前顾不了长远。

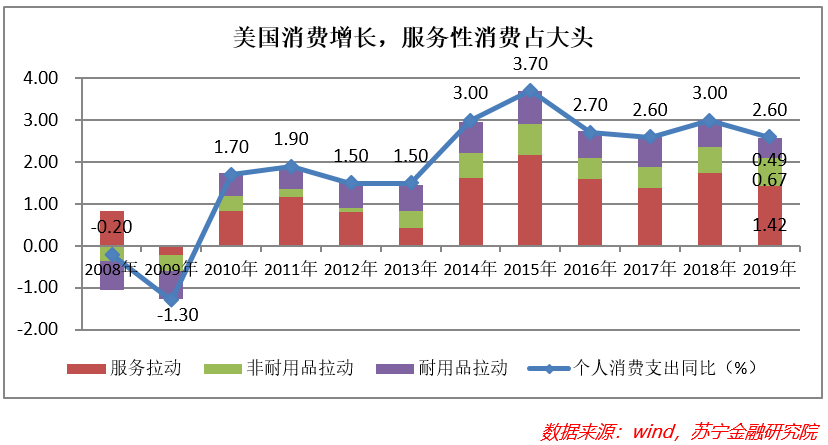

就个人消费的驱动力量来看,服务性消费占大头,绝对值占七成,新增贡献也超过五成。以2019年为例,服务消费支出占比69%;从增速上看,服务性消费贡献了55%。服务消费占比高,一方面说明生活水准高,温饱性需求得到满足后,精神层面的需求占了大头;另一方面,也说明消费的稳定性差,不够扎实——生活必需品消费需求是稳定的,非必需品消费需求会随环境大幅波动,尤其是存在借钱消费的情况时。

消费的火车头地位叠加高波动性特征,让家庭支出成为左右美国经济的关键力量,有些经济学家甚至把家庭支出萎缩看作2008年金融危机的导火索——家庭支出下降,企业暂缓投资,失业率上升,家庭支出继续下降,引爆各种潜在问题,危机就产生了。

决定家庭支出的因素主要有两个:一是就业,二是借贷。就业的重要性不再赘述,借贷的作用要分两方面看,一则是借钱消费,哪怕失业也能贡献GDP;二则,负债本身会影响消费者心理,对支出波动产生放大效应。简单讲,面临环境变化时,高负债群体倾向于做出更加剧烈的反应,加剧经济波动。

美国经济学家阿蒂夫·迈恩和阿米尔·苏非在《房债:为什么会出现大衰退,如何避免重蹈覆辙》一书中曾做过解读,负债率越高,财富的边际消费倾向也越高。据测算,2008年金融危机前,房价每下跌1万元,个人支出平均减少500-700元;同时,相比房贷率(房屋贷款/房屋价值)30%左右的人群,房贷率超过90%的人群的消费缩水幅度达3倍之高。

也很好理解。如果我的房子是全款,房价下跌后,我会适当缩减消费支出;如果我的房子90%都是贷款,房价下跌后,我很可能变成“负翁”,我会大幅削减消费支出。

我们通常讲负债具有杠杆效应,资产价格下降导致财富缩水时,负债同样也有杠杆效应,会让高负债群体的财富加速缩水。从这个角度,面对诸如金融危机、经济衰退,高负债的低收入群体所受影响更大。

美国恰恰是典型的负债驱动型经济体,财富分化严重,超过一半的人口只占有2%的财富。此时,高负债就像定时炸弹,一旦资产价格下跌,在负债的杠杆效应下,家庭支出会急剧缩水,直接引发危机。这种情况下,房价不能跌,股价更不能跌。

疫情之下:滞涨定局、复苏乏力

2008年的金融危机,肇始于房价的下跌;新冠疫情来袭后,股市连续几个熔断,足以引爆新的危机。股价暴跌后,美联储紧急出手,美国财政部也紧急出手,如一句流行语所说,他们看到了美国经济真正的“深渊”。

效果会如何呢?

疫情防控期间(未来3个月到半年内),滞涨已是定局。刺激政策能做的,是尽量稳住资产价格下跌速度,尽量避免高负债下资产价格暴跌产生的“次生灾害”。

疫情隔离,导致经济活动暂停,服务业更是首当其冲,美国经济负增长已成定局;同时,疫情期间,受交通物流中断、供给缩水、出口贸易受限等因素影响,CPI上涨也是必然结果。

以中国为例,2020年2月CPI为5.2%,其中食品涨幅22%。这还是“超市菜场不闭店、严打乱发疫情财、政府储备调节市场、物流快递不断”等全力保民生措施下的结果。相比之下,我们有理由对美国的价格管控力度和通胀形式不乐观。

当前,不少国家已开始限制粮食等生活必需品出口,有些国家则加大对生活必需品的囤积。限制贸易、囤积抢购,必然加剧全球通胀压力。

疫情之后,就美国而言,能否很快走出危机呢?非常艰难。

一是疫情期间的金融危机和经济衰退,会加剧贫富分化。尤其是高负债的低收入群体,疫情之下遭受失业、通胀的双重打击,很多人可能不得不贱卖仅有的资产,即便疫情后资产价格回升,与他们也再无关系。相反,越是不缺钱,越有定力跨越周期,享受放水刺激带来的“泡沫福利”。

疫情之后,贫富差距扩大,民粹主义会更加繁盛,决策更趋短期化,矛盾激化,经济活力持续下降。在这种情况下,失业问题很难有根本性好转,经济复苏更加乏力。

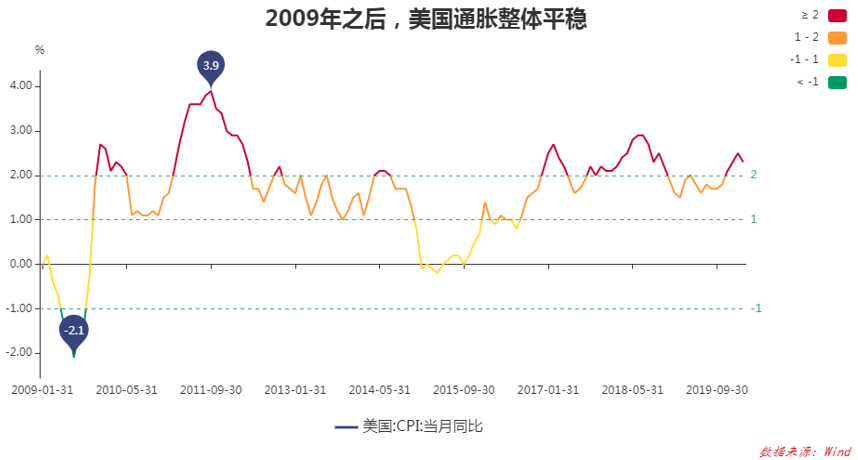

二是美联储放水刺激,利好金融资本,加速产业空心化。美联储放水刺激,很多人担心通胀,疫情之下肯定有通胀,疫情之后持续通胀的概率不大。因为通胀本质上是一种货币现象,只要下定决心,美联储有的是办法对付通胀。事实上,2008年金融危机以来,美国持续保持低利率政策,经历过三轮量化宽松,但国内通胀水平整体平稳,人们担心的高通胀现象并未出现。

依靠美联储的高超技术和美元的国际地位,放水不会加剧通胀,但会恶化产业结构。降息也好,量化宽松也好,钱都掌握在金融机构手中。“牵马到河易,强马饮水难”,衰退之下,金融机构有严重的慎贷情绪,不愿意向实体经济提供资金,美联储也无能为力,这就是凯恩斯讲的“流动性陷阱”,也是日本“失去的三十年”的真实写照。

资金不给实体经济,只好体系内循环,积极参与金融市场交易,做大泡沫,脱实向虚。这个时候,股市、房市等资产市场仍可能迎来非理性繁荣,像黑洞一样吸引更多资源,加剧产业空心化和实体经济的衰落。

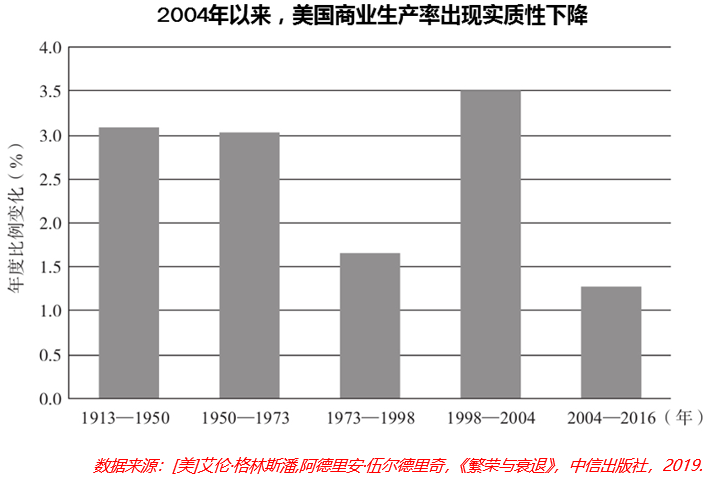

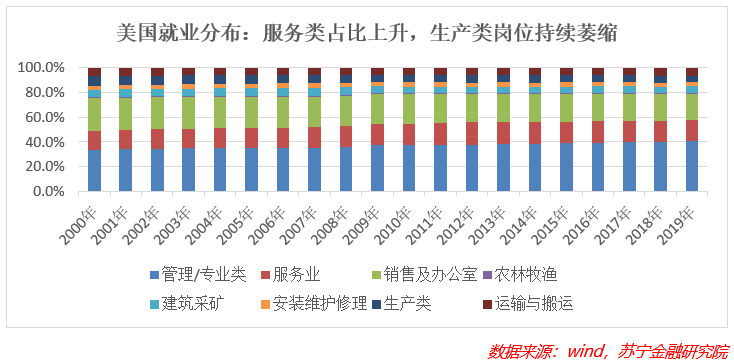

据格林斯潘测算,2004年以来,美国商业生产率出现实质性下降,远低于近百年来的平均水平。如2010-2017年,美国以每小时商业产出来衡量的社会生产力年均增长仅为0.66%,而此前的六十年里则为2.5%。

就业数据显示,2000年以来,美国生产类岗位占比持续萎缩。

疫情之后,情况会继续恶化,美国经济或长期陷入增长停滞的泥潭。

展望

在2015年8月的共和党辩论大会上,当时还是候选人的特朗普曾强调:

“我们的国家正陷入严重的问题,我们不再是赢家。在贸易中,我们无法超越中国,无法打败日本,来自这些国家的成百上千万的汽车通过贸易进入美国。不论是在边境问题上,还是在贸易问题上,我们同样也赢不过墨西哥。”

特朗普向选民承诺,要“让美国再次伟大起来”,上台后也一直意图恢复美国制造业曾经的荣光。问题是,在民粹主义裹挟下,面对一个割裂分化的社会和经济,他所做的每一个选择,长期来看,都在让美国距离他设定的目标越来越远。

参考文献:

1、[美]艾伦•格林斯潘,阿德里安•伍尔德里奇,《繁荣与衰退》,中信出版社,2019.

2、[美]约翰·朱迪斯,《民粹主义大爆炸》,中信出版社,2018.

本文由“苏宁财富资讯”原创,作者为苏宁金融研究院副院长薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号