-

科达利--锂电池结构件龙头,未来充分享受行业红利!!!

价值研报社 / 2020-03-24 08:49 发布

科达利成立于 1996 年,从便携式锂电池结构件和汽车结构件起家,扩展至动力电 池精密结构件。15 年 CATL 成为公司锂电结构件第一大客户,预计目前占 CATL 结构件采 购量 90%左右,同时成为亿纬锂能、欣旺达、中航锂电等优质电池厂的主供应商,在国 内方形锂电结构件市占率接近 60%。并与海外锂电池厂商 LG 化学、松下、三星等达成长期合作,2020 年海外客户放量有望巩固公司锂电结构件全球龙头地位。

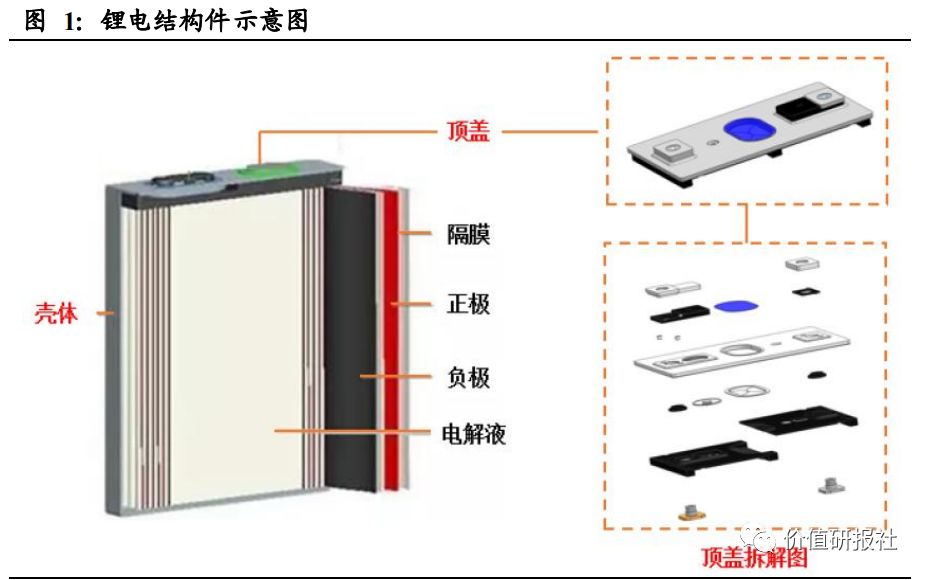

锂电池结构件为锂电重要材料,影响电池众多性能。锂电精密结构件主要包括电池外包壳、盖板、连接件和热管理系统部分元件等,影响电池的安全性、密闭性、能源效 用效率等。对于方形结构件,通常盖板的价值远高于壳体,盖板上多达 10 余种,元器 件,包括防爆阀等,决定电池的安全性能;壳体主要由铝锭冲压而成,要求其保持高度 的一致性、稳定性,同时市场希望通过厚度不断减薄来降低结构件成本。

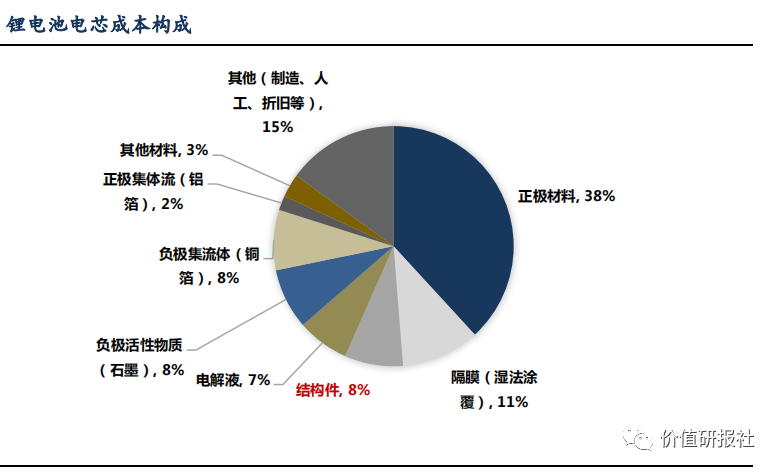

价值量占比电芯成本约 8%,接近电解液、负极。整体来看结构件平均价值量占电 芯成本的 8%左右,成本占比与电解液和负极接近,是锂电材料中最被忽视的环节。

当前动力锂电结构件格局稳定,19 年龙头方形电池份额预计近 60%。下游动力电池 行业集中度较高,19 年上半年前三动力电池企业装机电量市占率合计 75.9%,前十累计 市占率 87.9%。结构件环节,龙头科达利早期绑定行业龙头,并逐步开发新兴潜力客户, 市场份额稳定第一,技术和规模均大幅领先其余厂商。按 18 年国内锂电结构件市场规 模 33 亿测算,科达利国内市占率接近 50%,且在方形结构件中份额更高,预计 2019 年 科达利国内市方形结构件市占率进一步上升至 60%。

自主掌握设备+材料专利,科达利技术绝对领先。公司模具厂出身,自身对设备自 动化认识深刻,与设备商共同开发专用设备提升开发效率,并签订排他协议,加筑行业 中高端产品壁垒。同时公司与供应商镁铝公司共同开发原材料,自主掌握配方,产品的 性能优异,强度好,可保证锂电结构件的一致性和轻薄要求。公司核心技术与工艺重点 包括防爆技术、高低温状态下结构件密封技术、高强度摩擦焊接技术等,大大提高产品 的安全性能,降低产品成本,满足下游企业的实际需求。总体来看,科达利结构件技术 保持绝对领先,并通过上下游的技术合作不断提升中高端产品进入门槛,强化自身优势。同时从工艺角度,公司与大客户的长期磨合,工艺水平普遍领先同行 1-2 年。

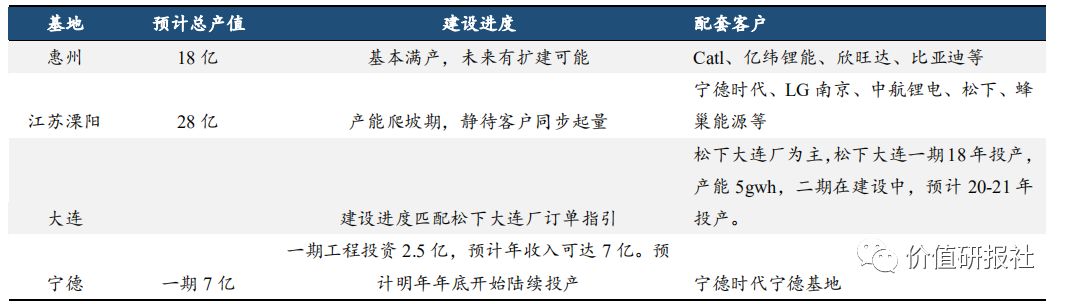

2016年开始,CATL成长为公司第一大客户,16-18年销售额分别达到5.73/7.35/10.38 亿元,占比科达利总营收的 39%/51%/52%。17 年公司通过降价,用较大的成本优势,稳固了自身在宁德时代产业链 中的地位,经过 3 年的技术和工艺磨合,双方深度绑定,合作关系稳定。同时科达利围 绕宁德时代溧阳基地、宁德基地对应建厂,供货同步响应且降低运输成本,其他竞争者 很难重新切入供应。预计科达利在宁德时代的采购份额占比稳定在 90%左右。

公司注重客户分散避免客户集中 的风险,积极开发覆盖国内优质电池厂商,目前是亿纬锂能、欣旺达、中航锂电、力神等主供。

海外方面,公司早期进入松下、LG 化学供应链并稳定长期供应,松下大连工厂是松下方形产能主要扩张点, 由科达利一对一配套。同时公司今年有望新增 LG 化学南京-特斯拉上海项目配套,为今年公司新增长点。根据我们测算,一辆特斯拉对应的壳体、盖板、连接件的价值量约 4000-5000 元。科达利独供壳体对应单车价值量约 2000 元,20 年目标产量 10 万辆,新 增 2 亿收入,对应约 2000 万净利润。21 年预计一期满产达到 25 万辆/年产能,对应年 收入约 5 亿元,对应净利润约 0.5 亿元。

另外,公司拟投资 6000 万欧元(约 4.7 亿人民币)投建德国工厂一期, 建设期约 30 个月,达产后年产值达到 1 亿欧元(约 7.9 亿人民币)欧洲建厂展现出公司全球化布局的思路,充分享受欧洲新能源车红利。

公司目前各地子公司的布局及定 位均体现了其本地化生产、辐射周边客户的战略部署。03 年设立上海科达利配套江浙沪 一带的海外消费电池企业分支(07 年开始陆续拿下松下、LG、三星、日立);在西安和 长沙的生产基地配套比亚迪、三星西安厂;为配套大连松下等动力锂电客户,公司设立 大连科达利;惠州基地主要配套 CATL、亿纬锂能、比亚迪、欣旺达等。江苏溧阳基地 根据客户扩产节奏稳步投产,主要服务宁德时代溧阳基地、LG 南京、中航锂电、无锡松 下等。由此,公司在华东、华南、西部等锂电重点区域均形成了生产基地的布局。同时 福建宁德基地规划中,计划配套 CATL 宁德基地。生产基地配套和分地域覆盖,有利于 更快的获取客户需求,做到及时服务,并有效缩短交货周期、降低运输成本。

盈利预测

随着公司客户的不断外拓,公司今年以来陆续确定了各大主流国内外大车企、大电 池厂的主力供应;随着未来政策对行业时点性的抢装影响将边际减弱,对公司产能 与需求不匹配而导致的产能利用率问题将得到缓解;随着公司对内控管理的加强、 对研发从材料合作开发到设备独供定制,公司在锂电结构件领域的行业壁垒将逐步 树立;借助于上市公司的资金规模优势、公司在未来业务外拓中规模优势将进一步 体现,能够把一个细分子行业做深做精,享行业红利。

预计 2019-2021 年收入为 24.5,34.7,44.6 亿元,净利润为 2.3,3.3,4.1 亿元,对 应 EPS 为 1.10,1.56,1.96 元,PE 为 41,28,22 倍,公司处于赛道长格局好的细分领域,而且随着产能持续释放,公司将长期受益!!

风险点:

1、欧洲疫情影响导致全球新能源车销量不及预期。

2、全球经济受到疫情影响增长不确定性增加。(新能源车是大趋势这点不会改变)

温馨提示:本文基于公开信息整理,内容仅作为分析研究,不作为买卖依据,盈亏自负。好股票还需要有好价格,涛哥每天分享的股票虽然都不错,但操作上还需要细细甄别。

公安备案号 51010802001128号

公安备案号 51010802001128号