-

新基建之特高压--受益股全解析!!!

操盘手涛哥111

/ 2020-03-21 17:31 发布

/ 2020-03-21 17:31 发布传统基建是以铁路、公路、水利、市政管网为代表,以钢筋、水泥为主题的 建设投资。

新基建发力于科技端的基础设施建设,涵盖 5G 基建、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网这7大领域。

特高压也属于新基建的范畴,而且是5G建设前期较为重要的项目。

特高压:电压等级在交流 1000 kV及以上、直流±800 kV及以上的输电技术,具有输送容量大、传输距离远、运行效率高和输电损耗低等技术优势,目前是全世界最先进的输电技术。

2006年,建设战略是以±1000kV交流特高压线路为主,形成特高压电网骨干网架, 实现各大区电网的同步互联。以±800kV特高压直流输电进行远距离、中间无落点的大功率输电工程,主要用于能源基地的清洁能源外送。

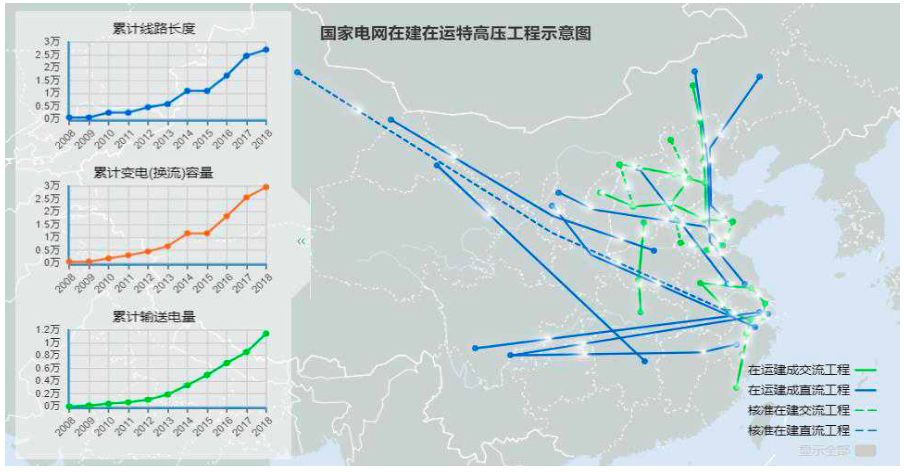

国网特高压线路总览(截至2020年3月)

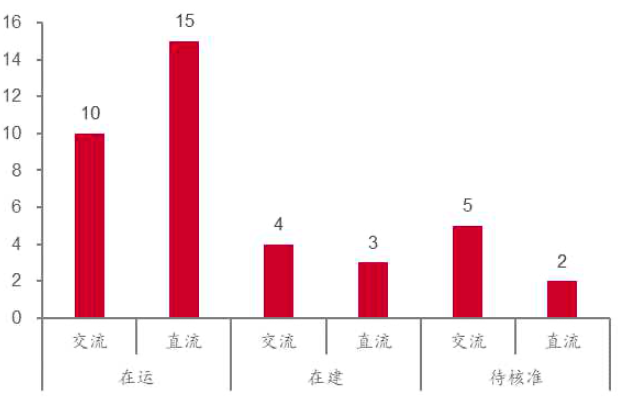

我国特高压建设现状(截至2020年3月)

我国特高压建设可划分为4个阶段:4轮特高压建设背景各不相同,但特高压项目凭借高投资规模、强输送能力等特点,始终是国家电网拉动基建投资、托底实体经济、改善能源结构的重要手段。

今年2月以来特高压规划力度持续加码——

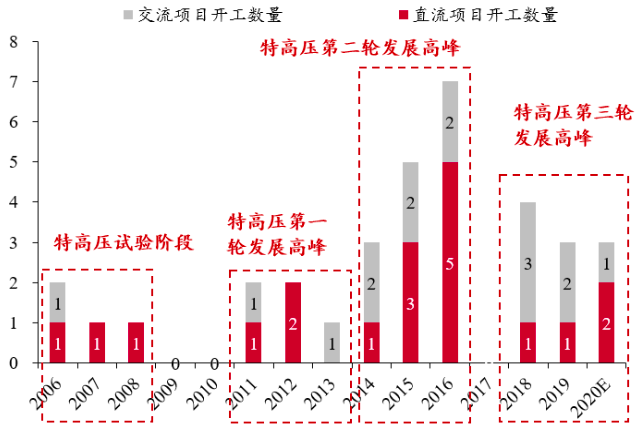

1、2020年核准剩余5交2直线路。

2、2020年开工1直多交线路。

3、建成多条、按期推进多条线路。按照规划,2020年核准7条、最低开工3条,涉及投资规模接近千亿。

2020年有望开工3条特高压线路(保守预计)

拐点原因——

1、带动设备制造企业恢复生产、走出疫情影响。

2、拉动基建投资、托底实体经济。

3、“新基建” 重要组成部分。

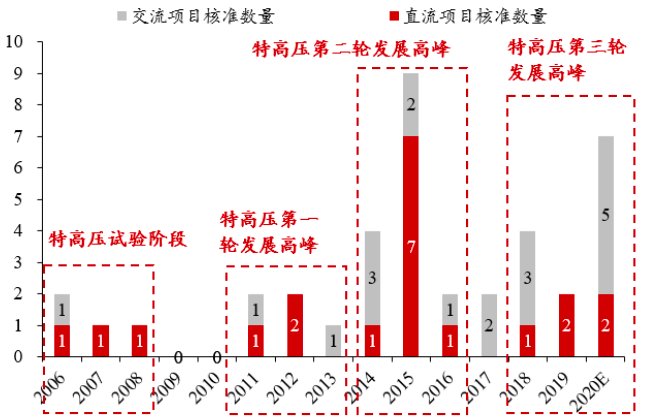

2020年有望核准7条特高压线路

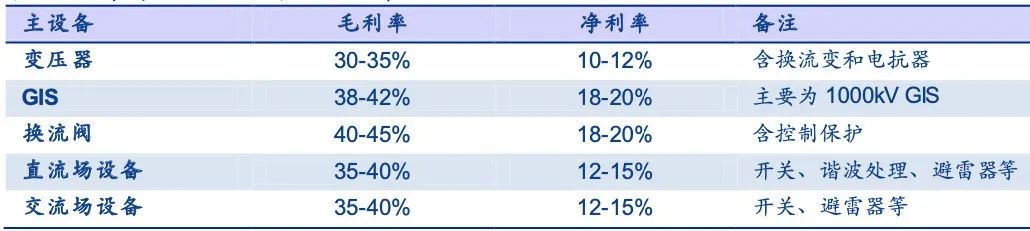

特高压主设备市场份额高度集中,在设备价值量较大的换流阀、直流/交流控制保护系统、GIS等关键设备领域。

特高压相关设备的盈利水平通常较高,根据过往上市公司发布的公告来看,毛利率一般保持在 30%以上,净利率水平一般在 10%以上。

特高压相关设备盈利水平

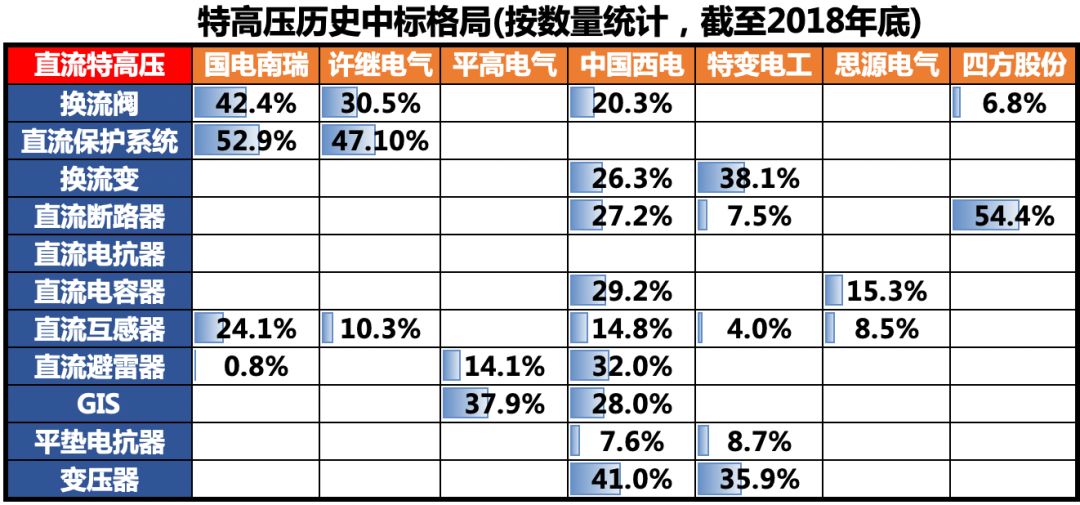

特高压作为我国大国重器的代表,多类高端设备格局多年以来较为稳定,以上市公司主要参与的直流换流阀、继电保护、交流组合电器、交流变压器子领域为例。

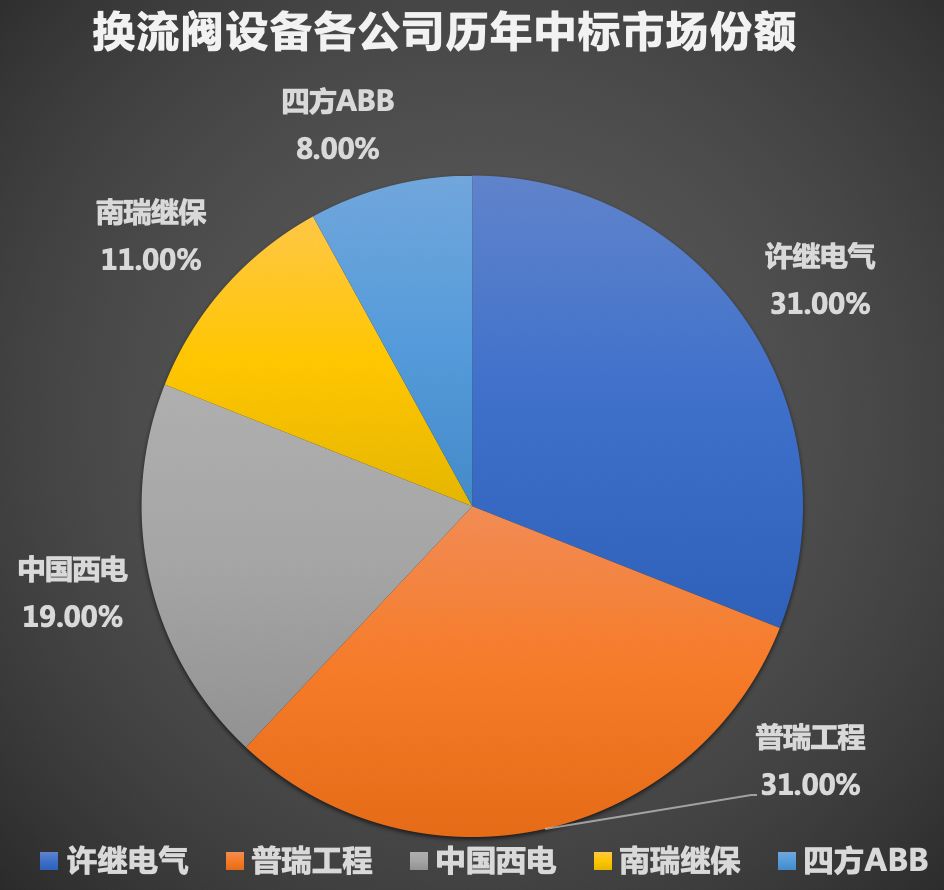

换流阀

南瑞集团(普瑞工程+南瑞继保)(国电南瑞)占42%,近年中标占比50%,位列首位。

许继电气占比31%,位列次席。

排第三的是中国西电,占据19%的份额。

四方ABB(四方股份)占8%。

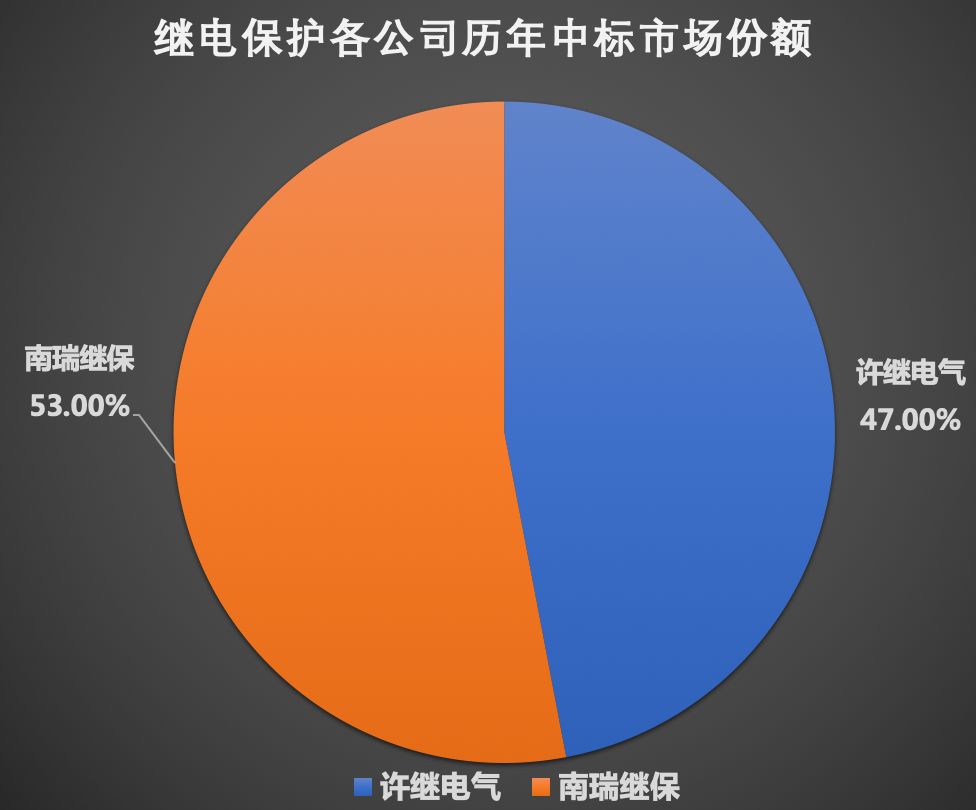

继电保护

南瑞集团(国电南瑞)与许继电气各占 50%份额,垄断市场。

许继电气占47%。

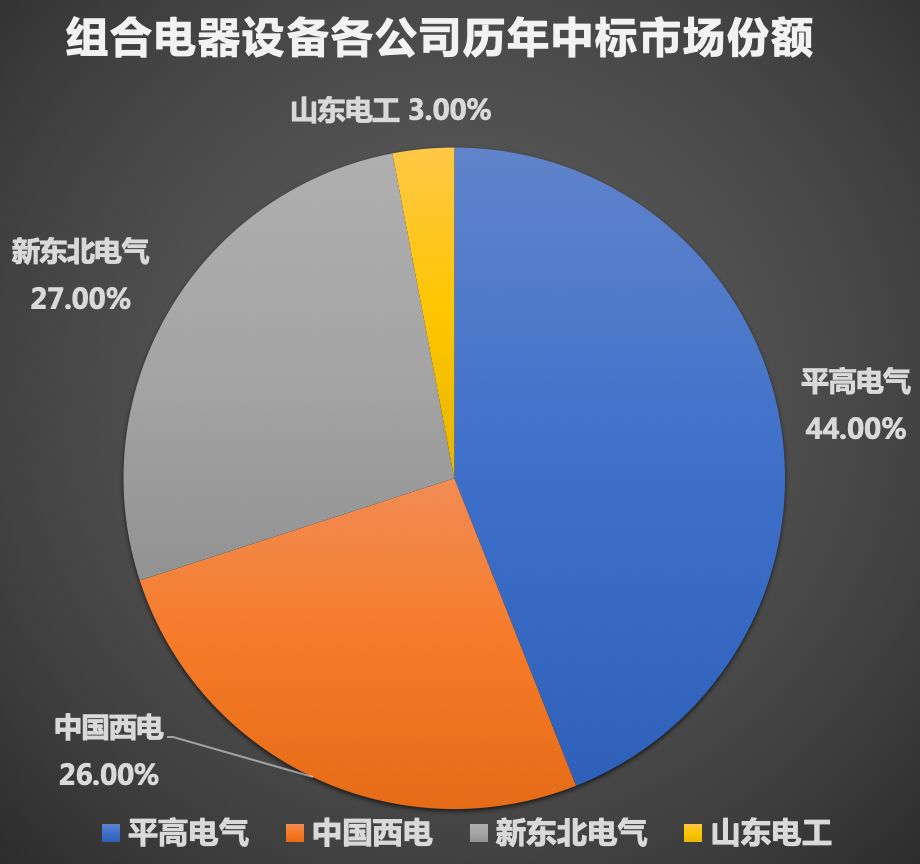

组合电器

平高电气占据 44%的市场份额,位居首位。新东北电气电气市场占比 27%,排名第二。

中国西电市场占比约 26%,紧随其后。

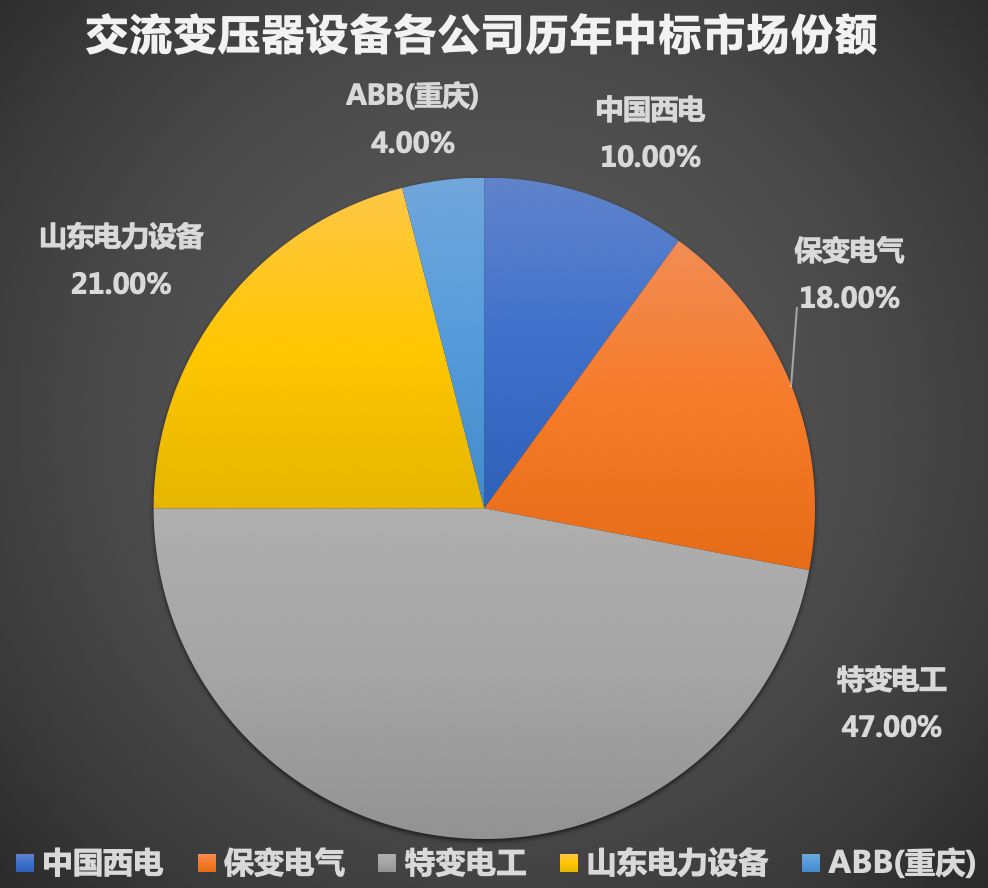

交流变压器

特变电工以 47%的中标份额占据首位,山东电工以 21%份额位列第二。

保变电气以 18%的中标份额紧随其后。

排名第四的中国西电占据10%份额。

四方ABB(四方股份)占4%。

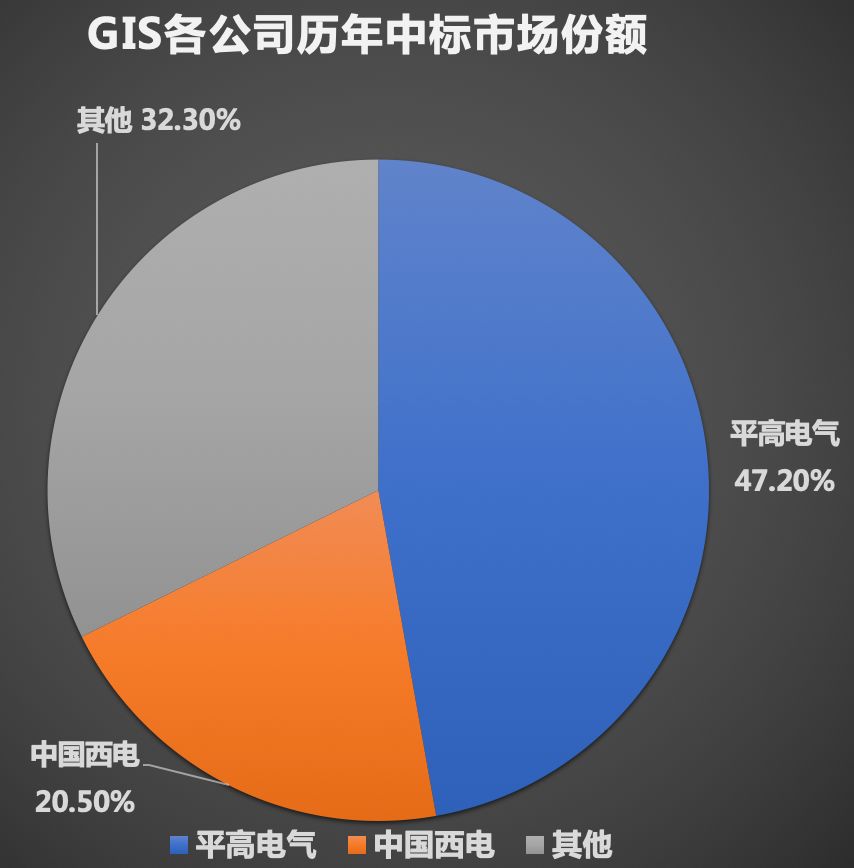

GIS

平高电气、中国西电为龙头,平高电气占据47.2%,中国西电占20.5%。

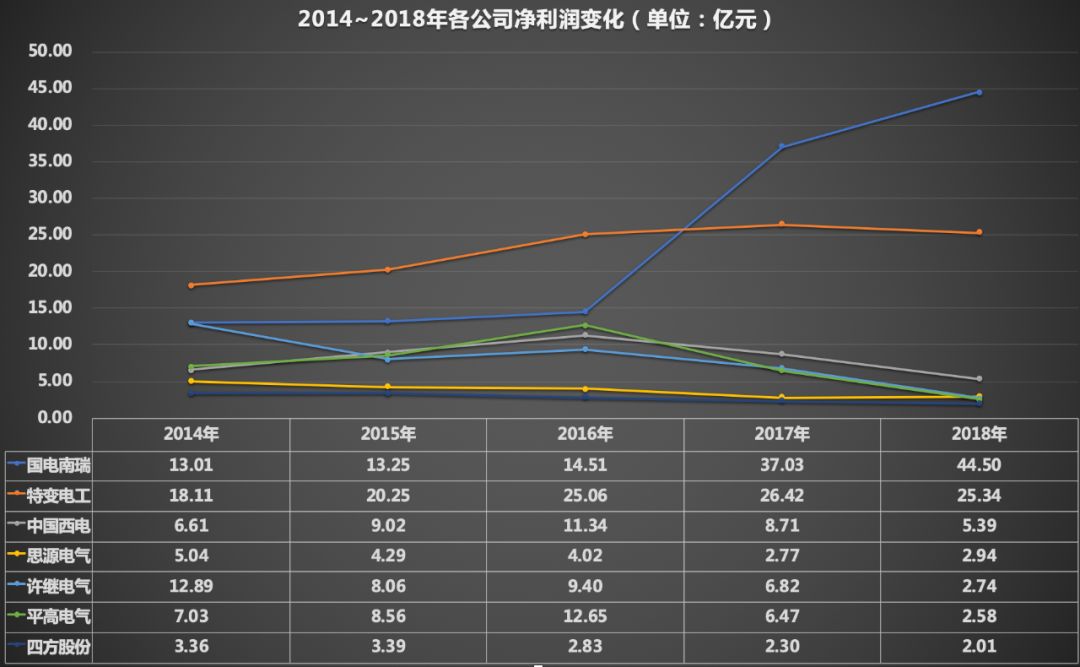

从2014~2018年的公司净利润变化来看,国电南瑞从2017年起开始,净利润增幅相当强劲,电网调度自动化业务占比最高,占58.89%,也是营收最高的业务,超47亿元。

而其他公司的净利润增长都相对较弱,甚至近两年有下滑的情况。

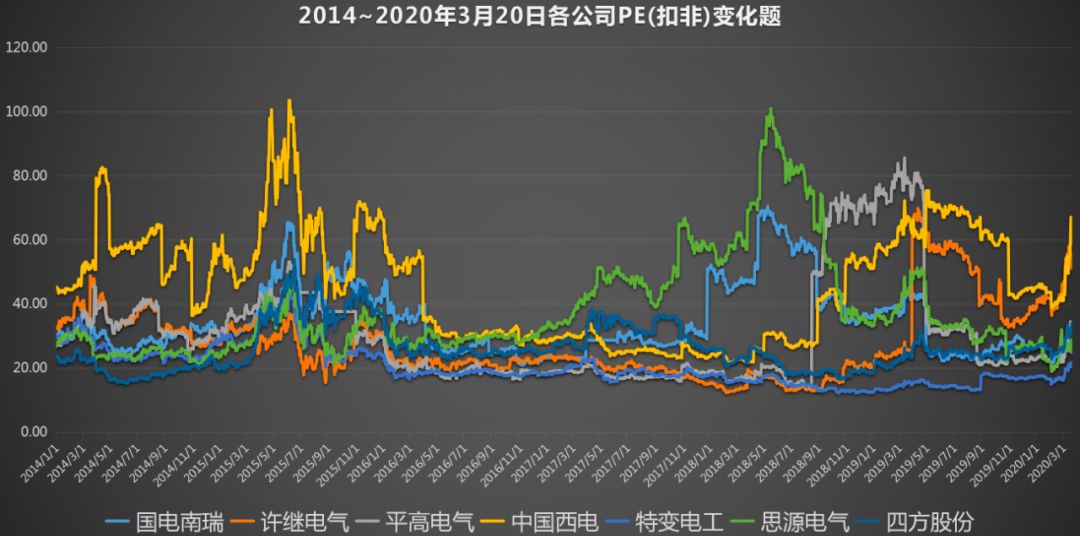

由于平高电气在2014年前的PE(扣非)变化太大,这里只取2014年后的数据,各公司的PE(扣非)变化起伏较大的时间,刚好就是2014~2016、2018年的特高压快速发展期间。

目前,各公司的PE(扣非)情况——

国电南瑞 PE 24.8倍 低位

许继电气 PE 51.07倍 中高位

平高电气 PE 31.61倍 中位

中国西电 PE 58.94倍 中高位

特变电工 PE 20.36倍 中位

思源电气 PE 38.27倍 中位

四方股份 PE 34.04倍 高位

国电南瑞在2011~2013年期间的PB高于其他公司,其后走势相对平稳,但在大多数时间都是高于其他公司。

目前,各公司的PB(不含商誉)情况——

国电南瑞 PE 3.24倍 低位

许继电气 PE 1.79倍 低位

平高电气 PE 1.4倍 低位

中国西电 PE 1.24倍 中位

特变电工 PE 0.79倍 低位

思源电气 PE 3.05倍 高位

四方股份 PE 34.04倍 低位

温馨提示:本文基于公开信息整理,内容仅作为分析研究,不作为买卖依据,盈亏自负。好股票还需要有好价格,涛哥每天分享的股票虽然都不错,但操作上还需要细细甄别。

公安备案号 51010802001128号

公安备案号 51010802001128号