-

燃烧到国内的石油“价格战”

基股传声 / 2020-03-16 11:55 发布

1 上周初随着沙特、俄罗斯的石油减产协议破裂,国际原油价格掀起了一场血雨腥风的价格战。

沙特首先宣布增产、降价,3月9日开盘,国际轻质原油大幅度低开,最低跌幅达到33%,价格一度跌破30美金;

3月10日,俄罗斯同样宣布降价,并申明油价跌落到25~30美金,能够承受6~10年,这个回应一如既往的展现了战斗民族的硬核操作。

3月11日,伊拉克、科威特等国家,也纷纷加入到价格战中。国际、国内各种和石油挂钩的资产(基金、期货、股票)都陷入了惶恐的下跌中,以国内的原油期货为例,连续2个交易日跌停(下图左图),但中国石油类企业的股票是个例外,因为国内有一个地板价保护机制。就是当国内成品油价格挂靠的国际市场原油价格低于每桶40美元时,国内成品油价格不再下调,因此相关的股价并没有太大的影响(下图右图,为中国石油股价)

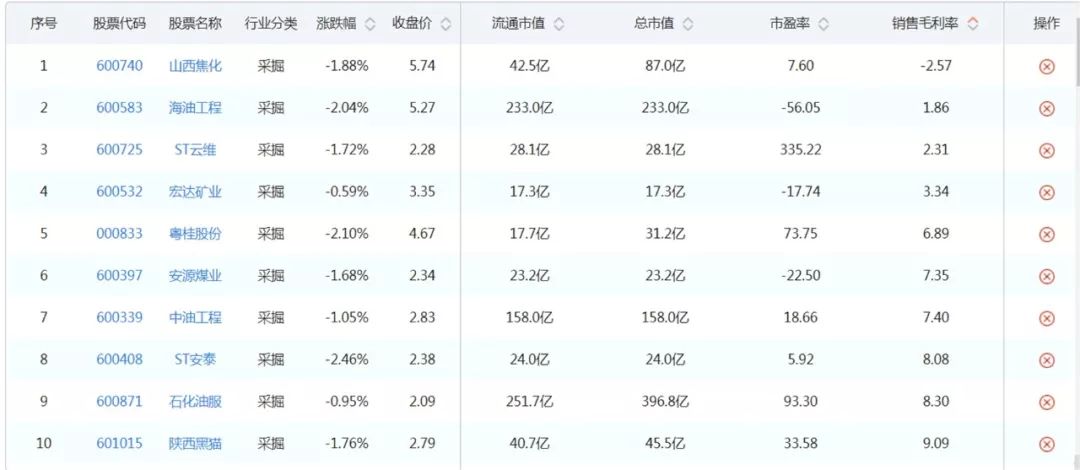

2 在申万的一级行业分类中,通常将石油纳入到了“采掘”这个大的一级行业。这一次,我们就从销售毛利率的角度,去看看采掘这个行业里各个公司的发展情况:

首先选取采掘,一共有66只股票;

接着销售毛利率,将数字调整成-999~999,就能看到这些企业的销售毛利率了。

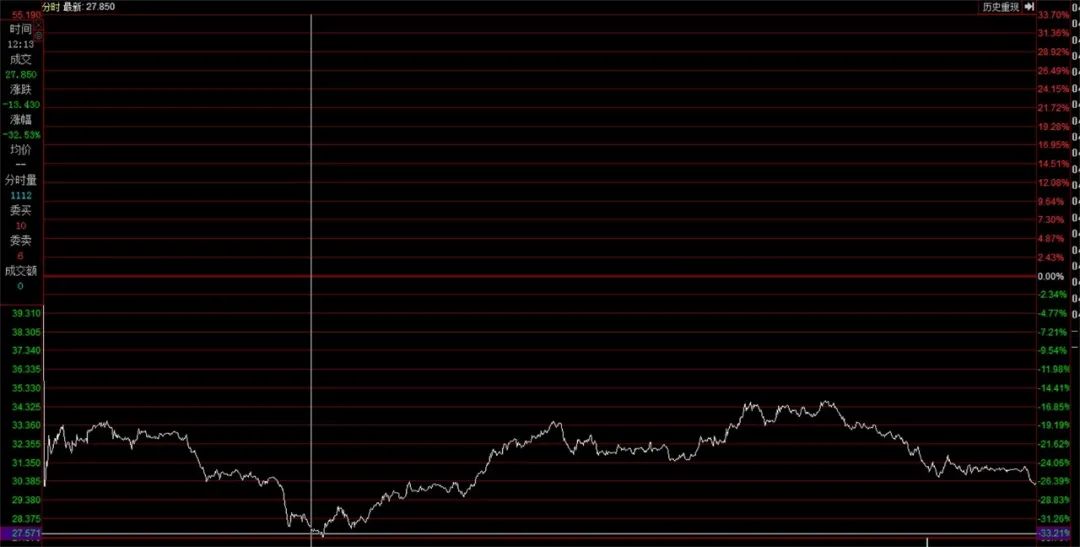

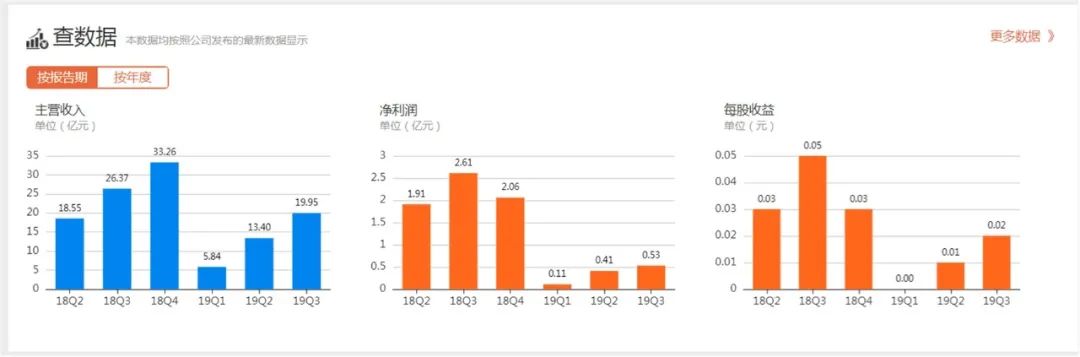

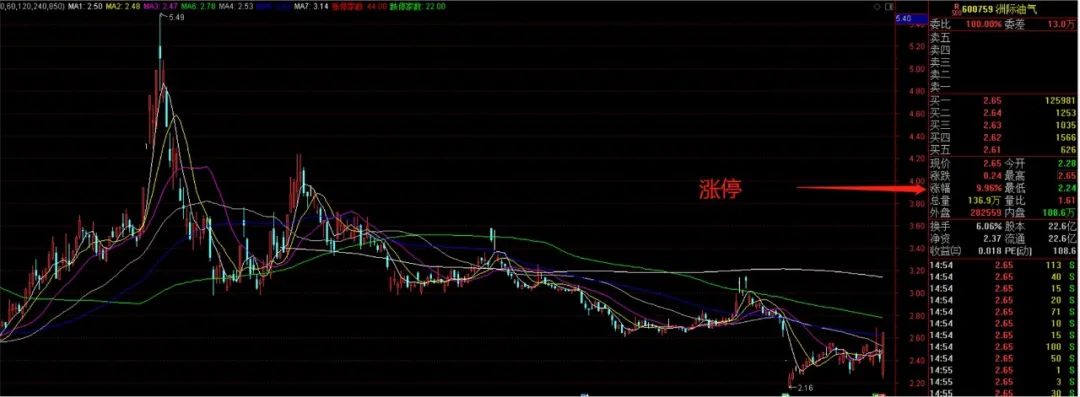

首先按照销售毛利率,从大到小排序,排名第一的是洲际油气 600759,销售毛利率高达67%。虽然销售毛利率高,但是看近1年的利润,相比上一年度净利润有25%的下滑:

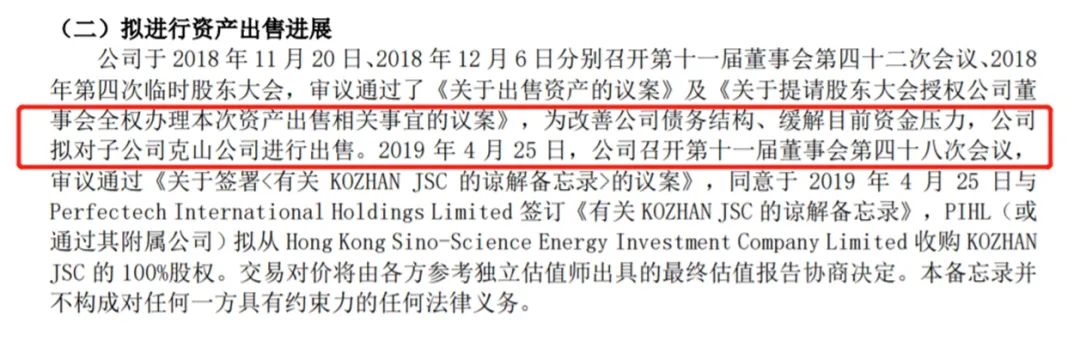

公司的全称是洲际油气股份有限公司,是一家以勘探开发为主的国际化独立能源公司。目前公司的主要油田是位于哈萨克斯坦的马腾油田、克山油田。公司虽然毛利率高,但其实整个债务压力非常大。

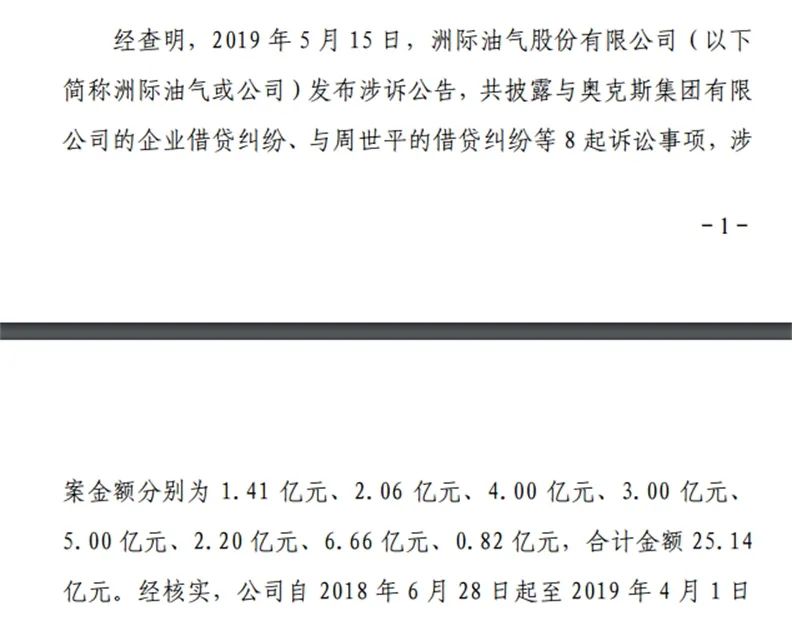

2019年年中,准备对子公司克山公司进行出售,缓解债务危机;2019年9月,在和民生银行武汉分行,达成了民事调解,划扣存款6.7亿元;另外没有及时披露,公司的8起借贷纠纷,累积金额高达25.14亿。

近些年的股价也不断刷新新低,只是周五却意外涨停,看来这个算是价格战的意外受益股。

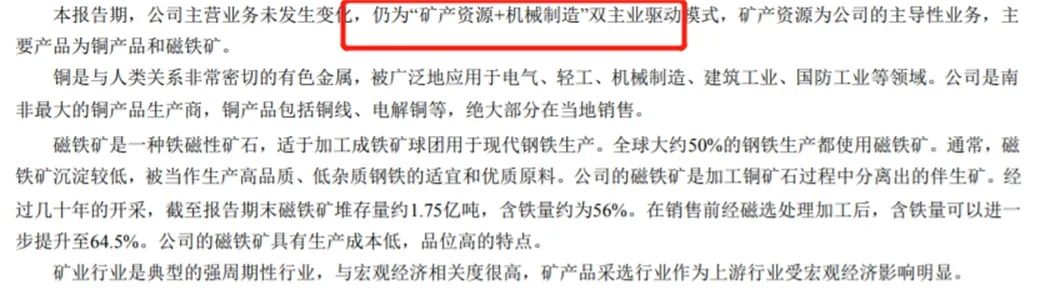

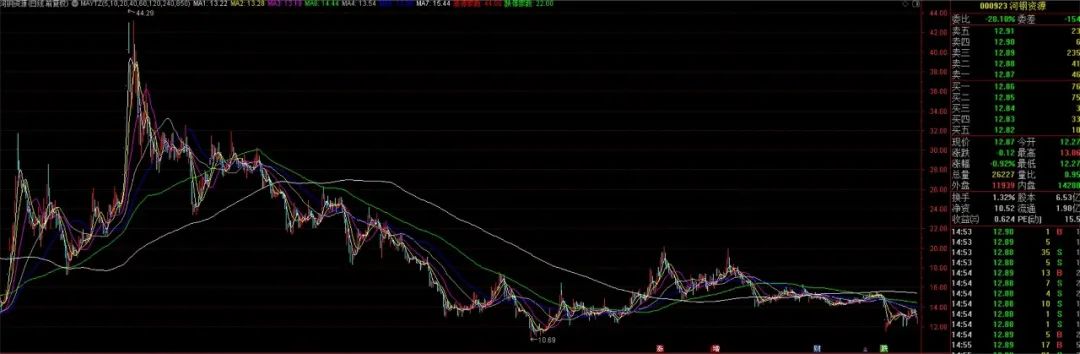

接下来看看排名第二的是河钢资源 000923,销售毛利率 64.19%。公司全称是河钢资源股份有限公司,公司的前身是合并了河北宣工。因此公司的主营业务有两个:矿产资源+机械制造,矿产资源为铜、磁铁矿,机械制造主要是推土机、绞盘机等。

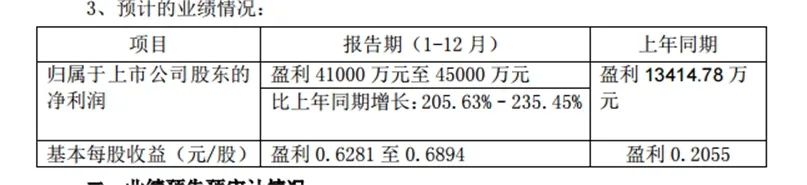

在最新披露的2019年业绩预告中,河钢资源预计盈利4.1亿到4.5亿之间,同比增长200%以上。此次盈利的主要原因是受益于铁矿石的价格上涨。业绩虽然不错,但公司的股价却一直在低位徘徊。

3

接下来看看销售毛利率倒数的企业,排名垫底的是山西焦化 600740,销售毛利率为负的2.57%。公司的全称是山西焦化股份有限公司,主营业务是围绕煤展开,包括采煤、洗煤、炼焦、煤气加工、焦油加工为一体的煤化工综合利用企业。

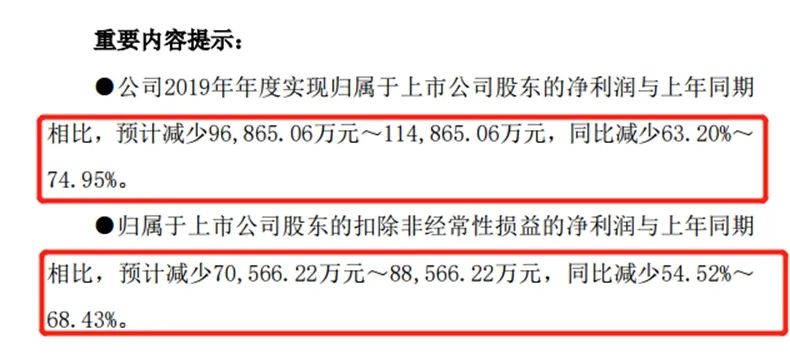

从2019年披露的业绩预告来看,净利润同比下滑63%~74%,扣非净利润下滑54%~68%,主要原因是原材料煤炭价格上涨,但是产品的价格却始终在低位徘徊,造成毛利率下滑。

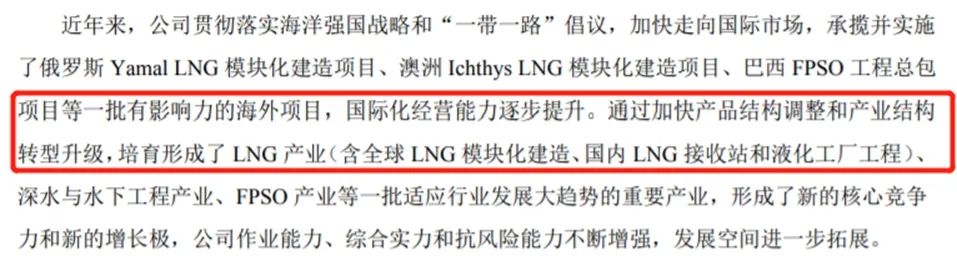

排名倒数第二的是海油工程 600583,销售毛利率1.86%。公司的全称是海洋石油工程股份有限公司,是一家承揽海洋石油、天然气开发工程建设项目的总承包公司,具体的内容包括海洋工程设计、海洋工程建造、海洋工程安装、海上油气田维保、水下工程检测与安装、高端橇装产品制造、海洋工程质量检测、海洋工程项目总包管理。目前公司涉及到国内外多个LNG(液化天然气)的项目。

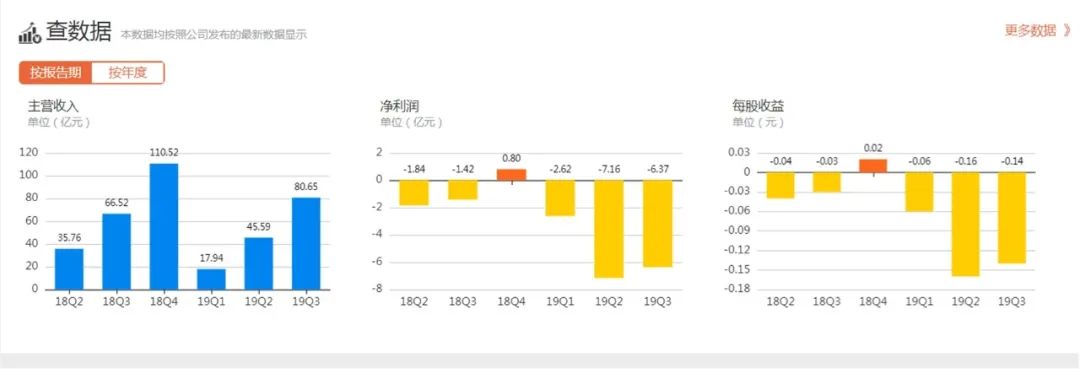

公司近些年的业绩并不是很好,2019年连续3个季度为亏损的状态,虽然还没有发布年报,但2019年全年应该是处于亏损的状态。

4 最后,我们总结一下采掘行业的,从整体上看全球经济增速进入下滑的状态,对石油等资源类的需求不高。此次沙特、俄罗斯打的原油价格战就是一个非常好的缩影,面对需求端下滑,价格上不去,就要靠量来充。但老大、老二打架,往往是老三、老四吃亏,例如对页岩气等替代性能源的市场抢夺。

面对供给过剩,只有通过一轮轮的价格战、兼并战,淘汰末端企业,重新整合市场格局,才能迎来资源类企业的春天。

公安备案号 51010802001128号

公安备案号 51010802001128号