-

晶科能源四连冠:毫无悬念背后的悬念

黑鹰光伏 / 2020-03-06 18:08 发布

不出所料,晶科能源再次蝉联全球组件出货“第一”的位置,由此实现“四连冠”。

还记得2016年的3月,晶科能源曾发布一份多晶技术的白皮书,行业媒体纷纷转载。

也就在这一年,作为多晶头部企业的“典型代表”,晶科能源以6.7GW的出货量,首次排名全球组件出货第一。 时过境迁,当晶科第四次登顶,世界早已大不同——但最大的变化却是晶科自己。 从组件出货的产品结构来看,在2019年晶科能源14.2GW的出货中,高效单晶的占比已经超过70%,依托其产品布局与计划,2020年高效单晶产品的出货占比将接近100%;

尤其以Swan、Tiger、以及N型为代表的新产品的出货占比将接近50%。 四年前,我们何曾想到多晶龙头能以如此速度,完成高效单晶一体化产业链的全面布局;

同时稳坐全球组件出货第一的位置。 在去年底的新年致辞中,晶科能源董事长李仙德说得决绝豪爽:

把酒喝光,一滴不剩,头也不会地走向2020! 而到了2月,疫情当前,这位青年企业家说,“会击垮我们的从来不是灾难,而是冷漠!

”由是,“晶科抗疫天使守护计划”马上启动,晶科能源、李仙德青苗基金会和晶科CEO陈康平累计捐出1200万元。 又是一个春天,行业诸多变化;

晶科能源“从第一冲刺第一”的步伐肯定不会停。 回过头看,如果把这家企业的发展历程,以及“四连冠”放到光伏产业十年发展的大榜单中,我们可以发现一个新兴产业的发展跌宕和图景变化; 也可以反思在不断变化的残酷竞争中,什么是“冠军”企业的必备素质。 十年榜单与产业图景

到底谁是真正的组件老大? 过去十年里,答案可能有好几个。 他们是无锡尚德、英利集团、天合光能和晶科能源。 要跨越十年的时间周期,理清中国光伏组件环节竞争变局,细枝末节极难说清; 但我们从历年全球组件出货前十企业的具体排名变化,基本可以看到其中的竞争格局和产业图景的一些大变化。 如下表:

图景变化1:

产业崛起,本土企业愈发强势。 从2010年—2019年十年间,中国光伏产业加速崛起,截止2019年底,中国光伏新增装机已连续7年全球第一。

从过去十年里全球组件前十排行的变化中可以看出,京瓷、Sunpower、Solarworld、SolarFrontiter、Vina Solar等曾经颇为强势的企业,均陆续退出前十的竞逐(有的企业已经破产倒闭)。 到了2019年的全球组件出货排行榜,中国企业占据前十位中的八席,总出货量为为67.5GW。

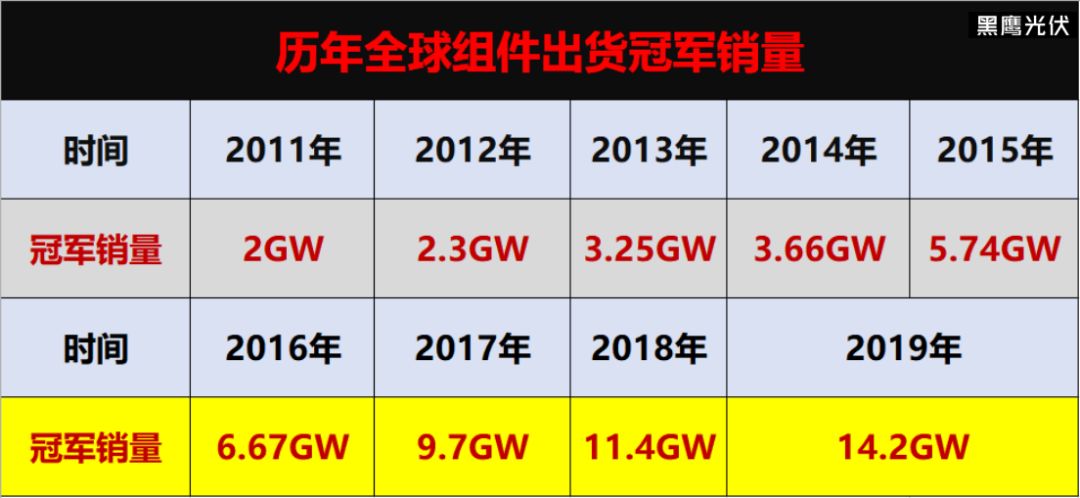

其中,实现“四连冠”的晶科能源在过去十年里累计销售量为52.74GW,成为全球累计销售量最高的企业。 上榜的两家外企分别是韩国的Hanwha Q CELLS和美国制造商First Solar,两者出货分别为7.3 GW和5.5GW。 另一个视角,2011年,企业的组件出货量只要达到2GW便可以成为冠军(如下表),而到了2018年、2019年,“第一”的出货量已经达到11.4GW、14.2GW。

这也从另一个侧面反映出中国乃至全球光伏产业的规模化发展。

图景变化2:

周期性与大洗牌,有人崛起,有人陨落。 光伏产业的成长性、变化性,往往与周期性紧密相随。

这个产业除了要跟随行经济大环境有经济周期以外,还会有补贴退坡、技术更新迭代带来的行业内独有的周期。 具体体现为库存变化带来的库存周期,由产能变化带来的产能周期,由技术变革带来的经济周期。 加之双反、政策剧变等叠加,行业周期往往又伴随产业洗牌,在此过程中,有的企业加速崛起,也有企业陨落或式微。 从过去十年组件出货前十排行变化来看,除了不少外企退出竞逐,本土企业中,赛维、英利等企业,或破产,或持续式微,昔日的辉煌早已不见踪影。

反之,也有企业抓住机会加速崛起,比如,最近两年,包括晶科能源、隆基股份和东方日升等企业,均在组件出货的竞逐中表现强劲。 晶科能源从2011年开始入列全球组件出货前十榜单居第8位,2012-2015分别排名第10、第4、第5和第2,其后便连续四年居第1。 图景变化3:

头部大厂走向成熟,前十排名日益固化。 从近年排在全球组件出货前十的企业来看,包括晶科、晶澳、隆基、天合、阿特斯、Hanwha Q CELLS、东方日升等企业,都可以称得上是老牌的光伏企业。

这些企业“零”起步,见证多次危机,穿越多种能源品类的博弈与油价的跌宕,经历过最惨烈的竞争,也数次跨越光伏行业最黑暗的艰难时刻。 十几二十年的“淬炼”,让这些头部企业日趋成熟;

包括靳保芳、李仙德、瞿晓铧、李振国等企业创始人及掌舵者几乎都吃尽各种苦难,如今,他们对于企业掌控近乎炉火纯青、长久积淀的管理哲学日臻成熟,对商业人性与行业趋势的洞察几乎感触入微。 头部大厂与企业家群体的成熟,让不同的企业都从多种维度夯实了各自的竞争优势,由此导致的结果是:

新进入者很难再打破固有的市场格局,“疯狂的公牛闯入瓷器店”的概率更是微乎其微。 图景变化4:

强者恒强,马太效应将愈发凸显。 毫无疑问,光伏的产业集中度近年一直在提升,组件环节也是如此,甚至有头部的光伏企业家预测,未来全球将只剩下10家左右的组件企业。

2019年全球出货前十名企业出货量达到80.3GW,在全球的市占率已经达到65%左右。 以目前接单渠道、品牌影响力、融资能力、产品竞争力、团队支持等等来观察,一线大厂的优势将会进一步凸显,订单的集中化趋势会更加明显。 截止目前,今年几家领头大厂都设定了较积极的出货目标。

晶科能源预计2020年将继续维持35%的高增长,组件出货量达18-20GW。 同时,晶科能源的订单可见度较高,目前接近50%的优质订单被锁定。 由此推测,在全球组件出货的榜单上,晶科很可能实现“五连冠”。 成为冠军的必备素质 晶科能源成立至今已经14年。

在创始人李仙德的带领下,超过15000名全球员工,3600多个客户,上千家供应商合作伙伴,数以万计的投资人,共同推动晶科这艘巨舰向前行驶。

从全球组件出货前十的排名中可以看到,从2010-2019十年里,无锡尚德、英利集团、天合光能都曾连续两次登山第一的宝座,但实现四连冠的企业仅有晶科能源一家。

毫无疑问,要在市场变化莫测、强手林立的光伏产业里连续成为老大,肯定需要一些必须的素质,或者说能力。

综合分析晶科能源近年的布局和发展,笔者认为,作为冠军,至少有四种素质不可或缺。 素质1:

持续的创新能力与产品力。 根据联合国的一份报告,自2009年以来,光伏平准化度电成本下降81%。

成本的下降,首先得益于企业持续的研发创新和各种产品的规模化推广投放。 持续的创新能力与产品力,是一个冠军企业必备的核心素质。

作为曾经多晶阵营的主要代表之一,晶科近年向高效单晶“切换”的速度,行业无出其右。 去年SNEC期间,晶科能源携7款产品亮相2019上海,其中包括Cheetah和Swan系列。

10月份澳洲展上,更是推出全新Tiger系列,晶科对外表示,要“引领产业全面迈入平价上网高效单晶新时代。 ”

晶科历来敏锐的市场嗅觉与相应的产能布局,在给全球客户带来更具竞争力的产品的同时,也无疑为给客户创造更多的价值。

从市场需求的角度来看,没有什么技术是好或者不好,黑猫白猫抓到老鼠就是好猫,李仙德曾表示: “更高的能量密度和更低的单瓦成本就是好,能给客户创造更多价值就是好,而不是我们自己觉得或者我们自己宣传什么好什么不好。 ” 和同行押注某一技术不同,晶科能源貌似更务实、更灵活,或者说更客户导向与市场导向。

截止2019年底,晶科能源在18个月里累计销售了超过10GW的Cheetah组件,在6个月里累计销售了1.7GW轻量化Swan组件。

同时,20.78%Tiger高能量密度组件产能规划10GW。 也就在去年,晶科能源1.2GW项目创下2.42美分/千瓦时历史最低电价。 此外,其实从去年4季度以来,晶科在部分市场已经推出它特别针对户用屋顶市场的N型全黑组件,户用版型405瓦,效率21.22%,更低的衰减和温度系数,更好的弱光性能和对于遮挡的影响最小。

同系列电站用的版型功率更高达480瓦。 全黑边框设计让组件与屋顶浑然天成,典雅简洁。 这款产品的推出,意味着晶科将在2020年内在欧洲、日本、澳洲、东南亚和中国市场大力拓展其光伏户用屋顶业务。

去年晶科能源的战略会,为这家企业未来3-5年的发展定下了整体目标与蓝图,其中的产品维度:

极限功率冲击600瓦; 能量密度、长期可靠性、以及单瓦成本、可制造性以及规模化可行性是考量新技术商业价值依据; 多技术融合替代单一技术; 采用波音模块式客制化生产,平衡规模和成本,以满足客户需要。 素质2:

彪悍的全球化能力。 晶科的全球化布局,一是早,二是猛,三是强大的系统性支撑。

近年,在迅速完成高效产能的规模化布局后,晶科能源已然形成一个成熟的面向全球市场的创新生态、创新体制和运营机制,由此影响、带动和引领全球合作与资源整合,保证其持续加速发展。

在去年的战略会上,晶科能源指出,其核心竞争力不仅仅是技术、成本和规模,而是全球化的愿力和能力,全球资源整合的能力,全球生态圈打造能力,包括整合超过3500个全球客户的客户资源、整合全球上千家供应商的供应链资源,整合研发资源、系统资源、融资资源、政策设计资源。

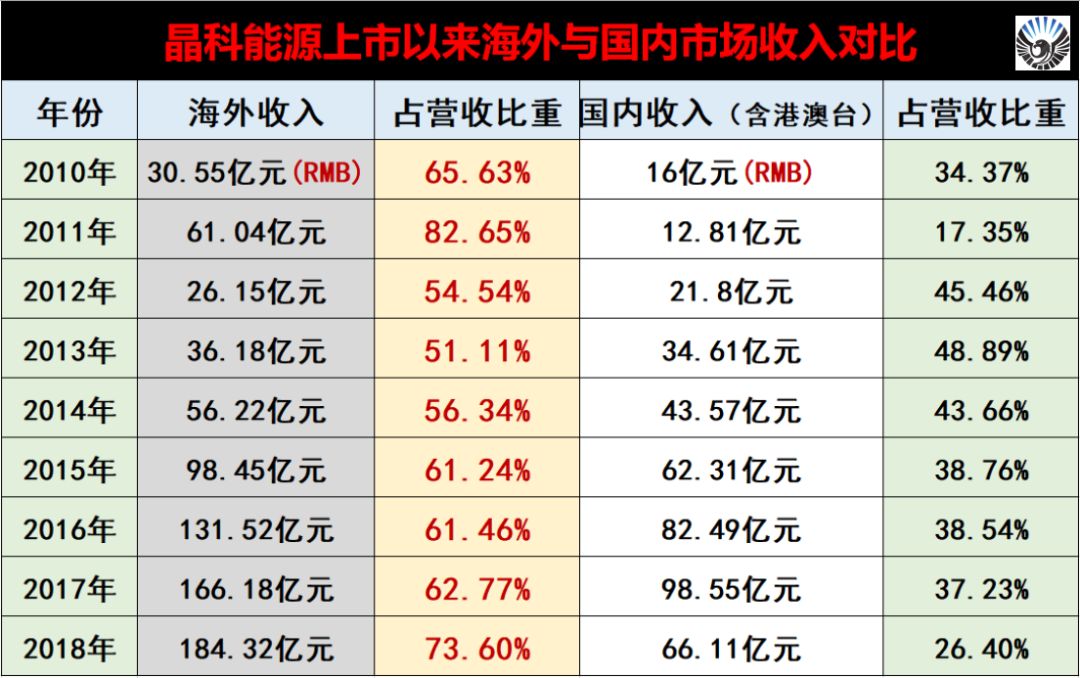

“不要做明星,要做导演。 ” 黑鹰光伏梳理2010年上市以来,晶科能源国内外市场的销售额和占比发现,其海外收入在营收中的占比从未低于50%。

这样的数据,在国内光伏头部企业群中,也算是屈指可数了。

此外,笔者统计发现,晶科能源在2016年、2017年、2018年及2019前三季的全球客户数量分别为1037、1653、2828、3660+,三年多时间,全球客户翻三倍,增长颇为迅猛。

按照晶科的战略规划,在营销层面:

在未来3-5年里,其组件产品全球市占率达到40%,覆盖国家达到奥运会参会国家数量,客户数量8000个。 素质三:

创始人强大的领导力、深刻的洞察力和足够的前瞻性。 在中国商圈,光伏企业的创始人和领导者们,是一个独特的企业家群体。

虽然在过去的十多二十年里,他们有人成功,有人式微,但整体上,他们以其独特的才华、决心、眼光和勇气,以及不懈努力,给中国产业界、商界带来弥足珍贵的价值观。 企业家的秉性和能力,往往决定着一个企业的发展与走向,而在中国光伏企业历史的河流中俯拾即是。

对于晶科能源而言,其创始人李仙德的领导力,战略定力,深刻的洞察力,以及一往无前的进取勇气,很大程度上决定了这家企业的发展与走向。 众所周知,李仙德几乎不参加行业内的论坛会议,也很少公开露面。

不过,从晶科能源多年来的发展布局,以及其偶尔书面发出的“新年致辞”或产业剧烈变动时发出的文章来观察,我们依然能感受到这位青年企业家的洞察和思考。

晶科能源成立至今的十四年里,绝非一帆风顺。

但特别的是,每一次策略上的转弯,李仙德都能比别人看得更远,并在下一波趋势到来之前,暗中准备火药应对挑战。 李仙德曾发文称:

“如果我们无法在这产业做出独特贡献,如果我做不赢对手,那表示这个产业已经不需要我们,我就退出。 ”“不独特,毋宁死。 ”“做那些只有我们才能做到的事情,那是我们存在的意义。 ” 这位被称为光伏产业最“悍”董事长的企业领导者也曾说过“不惧怕任何竞争对手!

”他也曾表示“过去,没有一步是浪费; 未来,没有一步会错过! ” 如何理解晶科能源过往的坚持和取舍?

李仙德说: “趋势比真相重要; 未来比现在重要! ” 在去年底举行的晶科能源战略会议上,李仙德如此开场白:

“2020可能是历史上单晶拼杀最激烈的阶段,单晶红利消退,资本高举高打式的成功率消退了,草根几年就能搞个独角兽的财富幻觉消退了,今天你看到的最强大的对手未必是明天的,今天你害怕担忧的东西表示你已经想到,那就没什么可怕,反而你现在没想到的东西,可能更可怕。 ” 也就在这次为期两天的闭门会议上,李仙德制定出一个让在座的100多名晶科能源中高层心惊胆战的目标,但这一目标又被李仙德最后一段没有演讲稿的总结发言完全推翻,他明确勾画了晶科能源未来5年的清晰蓝图和目标。

晶科能源未来的自我定位非常清晰:

晶科能源不是制造型企业,是制造服务型企业,所谓制造型企业就是你生产什么,然后卖客户什么; 所谓制造服务型企业是客户应用是场景,客户价值是目的,围绕场景和目的组织研发、生产和交付。 素质4:

铁血般的执行力。 对于即将成立十四年的晶科能源而言,最宝贵的资产到底是什么?

李仙德的答案是“人”。 让这位自称“很擅长战斗的”的企业领导人最“得意”的,就是晶科能源打造了一个由15000多员工组成的“虎狼之师”。 晶科团队的“战斗力”和执行力,在光伏行业广为人知。

比如,晶科能源乐山25GW单晶拉棒、切方项目,其团队仅用了100天时间便实现一期点火生产,二期签约。 正因为拥有执行力极强的“人”和团队,晶科能源才得以无往不胜。

如今,晶科能源在全球拥有超过15000名员工,7个全球化生产基地,15个海外子公司; 团队遍布全球各个角落。 李仙德曾判断下一个十年的一个关键字是“颠覆”。

那么如何建立一个有冲向未来能力的公司? 除了企业战略上的方向和定力,不可或缺的一点就是要保证速度和强大的执行力,“如果我们不比别人聪明,至少我们要比他们快,比他们能100%的贯彻,120%的执行,150%的行动,200%的交付,现在、立刻、马上。 ” 所以,要瘦身,不能让企业变成中年油腻男。

公安备案号 51010802001128号

公安备案号 51010802001128号