-

亿晶光电,到了非战不可的时刻!

黑鹰光伏 / 2020-03-06 13:34 发布

【文 | 黑鹰光伏 王亮】

据黑鹰光伏不完全统计,2020年至今,13家光伏企业公布了21个产能扩张方案,总投资额达721亿元。

在这份扩产企业名单中,一个沉寂多年的光伏老兵引起了笔者的注意,它就是亿晶光电。 亿晶光电成立于2003年,在2011年末通过借壳海通集团登陆A股,并成为中国第一家在上海A股上市的纯太阳能电池组件生产企业。

纵观其发展史,光伏业务已经从起初的硅棒、切片延伸到电池片、组件、光伏电站,形成了完整的产业链。

如今其晶棒/硅锭生长、硅片加工、电池制造业务主要是为公司自身的太阳能电池组件生产配套,公司的业务竞争领域主要为太阳能电池组件市场及光伏电站业务市场。

如今这样一家具有十七年历史的光伏老兵却面临诸多压力和风险。

首先截止1月8日,亿晶光电累计收到多名投资者对公司提起的合计1163起民事诉讼案件材料,诉讼金额累计1.21亿元。 据亿晶光电公告,其2019年全年预计亏损2.1亿元-2.7亿元,扣非后预计仍亏损1.8亿元-2.4亿元。 另据笔者统计,在2016年-2019年这四年中,在亿晶光电“在建工程”中都没有一个新投建的光伏项目,其“在建工程”大多只是产线/升级改造项目。

此次,亿晶光电却在一日间连发三条产业扩张公告,规划总产能为7GW,分别为3GW单晶硅棒硅片项目、1.5GW高效单晶电池项目和2.5GW高效单晶组件项目,三个项目总投资额约为19.2亿元。

其投资策略转变之快,决心之大,在同量级的竞争对手中极为少见。

它凭是为什么? 我们知道,在资本市场存活超过十年的光伏企业屈指可数。

这赤裸裸展现了光伏市场之莫测、残酷与无情。 2020年正是亿晶光电登陆资本市场的第十个年头,在光伏商业发展史上,每个企业的功过成败都有它的研究价值。 本文旨在通过分析其经营数据、资本数据、战略动作等,分析其选择此时重金进击光伏背后的逻辑及实力。 再战江湖

在1月21日晚间,亿晶光电连发了12条公告,其中三条为投建项目公告,涉及单晶硅棒硅片、电池、组件这一光伏中端产业链条,规划总产能为7GW,分别为3GW单晶硅棒硅片项目、1.5GW高效单晶电池项目和2.5GW高效单晶组件项目,三个项目总投资额约为19.2亿元。

据黑鹰光伏了解,在2016年-2019年这四年中,在亿晶光电“在建工程”中都没有一个新投建的光伏项目,其“在建工程”大多只是产线/升级改造项目。

据财报披露,截止2019年6月末亿晶光电双面双玻组件产能达1.2GW,公司拥有190.6MW光伏电站,这两项数据与2018年财报披露的产能数据完全一样,也就是说2019年上半年其产能未有任何扩张。

另据黑鹰光伏统计,2019年前三季度亿晶光电对外投资规模为5.71亿元,同比减少了4.71亿元,降幅达45.20%。

为何沉寂数年的亿晶光电,在2020年开局就抛出如此规模的产能扩张计划?

其中一个原因就在于其实际控制人之变。

我们分析亿晶光电未来产业策略,要重点关注2019年亿晶光电最大变量——2019年5月8日亿晶光电公告称,亿晶光电大股东由原来的荀建华变更为深圳市勤诚达投资管理有限公司,实际控制人由荀建华变更为古耀明。

(左为荀建华,右为古耀明)

资料显示,古耀明1965年生于广东河源,与汉能集团李河君是同乡,其执掌的勤诚达集团创立于1997年,经二十余年发展,目前已经形成以房地产开发为龙头,集城市更新、能源科技、金融投资、城市供水、生态旅游、文化教育、商业运营、物业管理等于一体的多元化企业集团。

拥有数十家独资及控股企业,职员达数千人。 2019年勤诚达房地产销售金额和备案金额双破100亿元,跻身全国百亿房企。 在2019年12月份亿晶光电董秘办曾对黑鹰光伏表示“(实际控制人变更后)公司未来还是聚焦新能源产能,但具体发展方向、发展策略还没有定”。

听其言,观其行。

显然,光伏已经成为亿晶光电新决策层重点发展的领域之一。 另据董秘办工作人员透露,截止目前(12月19日)亿晶光电太阳能组件产能增长至1.5GW,基本实现满产。

“目前在电池片领域其他技术量产的不是很多,我们也都还在观察,但目前PERC电池还是市场主流。 ” 非战不可

实际上,亿晶光电已经到了非战不可的关键时刻。

首先,我们看到亿晶光电业绩层面已经承受了巨大的压力。

如财报所示,2019年亿晶光电前三季度营业收入、净利润双双巨降。 2019年前三季度亿晶光电实现营业收入19.1亿元,同比下降了21.57%,亏损0.4亿元,同比下降了161.10%。 我们进一步分析发现,2019年亿晶光电营业收入已经连续两个季度(第二、第三季度)下降,净利润则连续三个季度负增长(第一、二季度亏损),据黑鹰光伏统计,2019年前三季度亿晶光营业收入是近六年最低值(连续三年负增长),净利润则是近七年来首次为负数。

我们统计数据看到,亿晶光电产品盈利能力遭遇困境,前三季度综合毛利率为12.44%,同比下滑了1.63个百分点,这已经是连续第三年下降,且是近七年来同期最低值。

从产品结构来看,亿晶光电2019年营收、净利润大幅下滑主要是受组件业务影响。

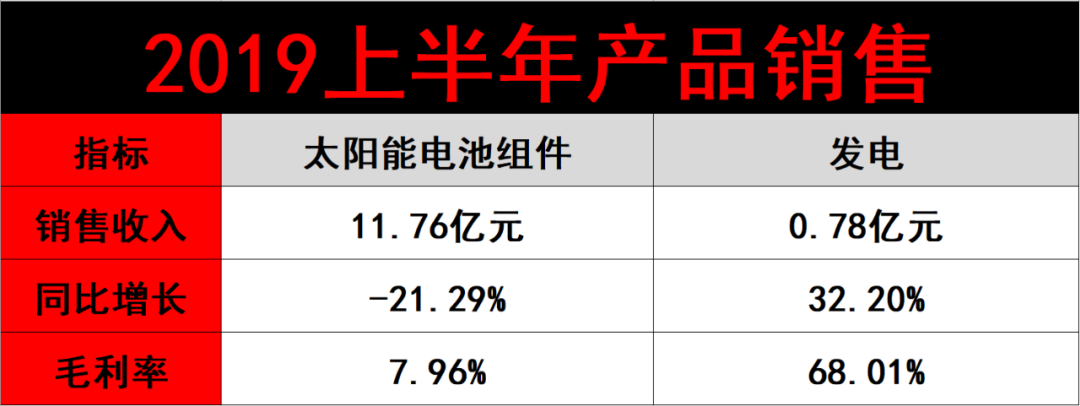

以上半年数据为例,上半年亿晶光电组件销售收入为11.76亿元,同比下降了21.29%,毛利率为7.96%,同比下降了2.3个百分点。

另外,从经营层面来看,我们对亿晶光电面临的法律诉讼风险也要予以关注。

2018年5月份,亿晶光电因违规被证监会行政处罚,进而遭到受损股民的维权索赔。 2020年1月8日,亿晶光电发布的最新《关于投资者诉讼事项的进展公告》显示,就投资者以证券虚假陈述责任纠纷为由对亿晶光电提起的诉讼事项,亿晶光电累计收到多名投资者对公司提起的合计1163起民事诉讼案件材料,诉讼金额累计1.21亿元。

1月22日,亿晶光电发布业绩预告称,预计2019年年度实现归属于上市公司股东的净利润约为-2.10 亿元到-2.70亿元。

实际上,亿晶光电对自身的问题已有了清晰的认知。

首先2019年上半年“硅片和电池环节出现了强强联合、强者恒强的局面,处于劣势地位的中小型企业生存压力进一步增加。 ” 另外,亿晶光电还面临“硅棒、硅片生产所在的常州生产基地面临着用电成本高、设备老旧等多重压力”,2019年亿晶光电决定“对部分运行能耗较高、物料损耗较高等设备不再使用并进行处置,经对此类设备进行减值测试,初步测算需计提固定资产减值准备约2.2亿元。

” “由于近年来光伏行业技术革新及规模扩张都有突飞猛进的发展,公司的发展相对迟缓,尤其是拉晶生产环节受工业电价较高等影响,已不具备与同行业公司的竞争力,因此,在电价低廉等综合成本较低的地区投资兴建拉晶生产项目迫在眉睫。

”亿晶光电如此说道。 而新一轮的产能扩张策略正是亿晶光电为自己开出的破局“药方”。

“为降本增效,公司拟在内蒙古建设年产3GW单晶硅棒硅片项目,同时公司拟在常州生产基地引进行业最先进的设备和产线扩充公司电池环节1.5GW新产能,新建2.5GW高效单晶组件项目”。 实际上,中小光伏企业近乎已经到了“不战则败”的生死时刻。

据黑鹰光伏统计,从2019年1月1日至今,可查的光伏企业投资就多达300多个项目,投资总额超过4500亿元。 在这样的竞争格局下,企业不进则退,依靠老旧产能苦撑的企业如何与这些企业竞争?

黑鹰光伏分析亿晶光电财务数据也发现了好的一面,比如尽管2019年前三季度亿晶光电经营业绩比较惨淡,但其经营业绩在未来一年仍有可能实现较高增长。

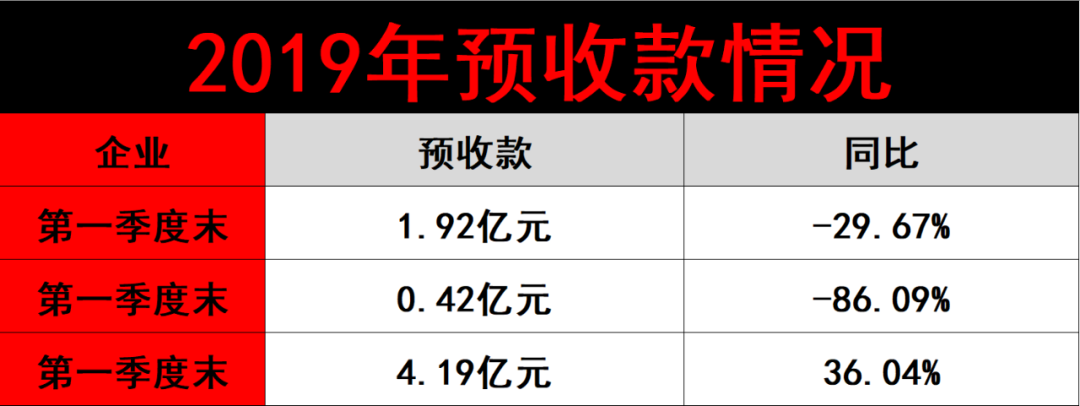

比如数据显示,截止9月末亿晶光电发预收款规模为4.19亿元,同比增长了36.04%,环比增长了897.62%。

亿晶光电董秘办对黑鹰光伏表示,“我们从11月份开始拿到的订单已经排到了2020年6月份了。

” 另一方面,2019年上半年亿晶光电海外收入也实现恢复增长,“太阳能组件国外出货量约占组件总出货量的 40%。

”

财务稳健

从财务角度分析,亿晶光电目前拥有相对充裕的货币资金储备,以及稳健的财务结构,这为其扩张战略提供了有力的支撑。

首先,如下表所示,截止2019年9月末亿晶光电拥有的货币资金规模为10.91亿元,另外还有2.6亿元的理财产品。

而同期其短期债务(短期借款、一年内到期的非流动负债)仅为0.8亿元,没有任何的长期借款,其短期内没有偿债压力。 另一方面,亿晶光电前三个季度的资产负债率较2018年同期全面下降,截止9月末亿晶光电资产负债率仅为42.65%,速动比率达1.51,资产负债结构非常稳健。

不过,现金流量表显示,2019年亿晶光电“经营现金流净额”与“筹资现金流净额”分别仅为-3.43亿元和-2.89亿元,较2018年同期分别减少了5.5亿元和2.95亿元。

对此现象我们还是要予以高度关注,若是未来两项数据持续为负,我们则要警惕潜在的现金流危机。

公安备案号 51010802001128号

公安备案号 51010802001128号