-

ST爱旭(爱旭科技)--借壳上市+摘帽第一股+光伏行业龙头,公司股价受到多种利好催化!

操盘手涛哥111

/ 2020-03-04 16:49 发布

/ 2020-03-04 16:49 发布一、借壳上市

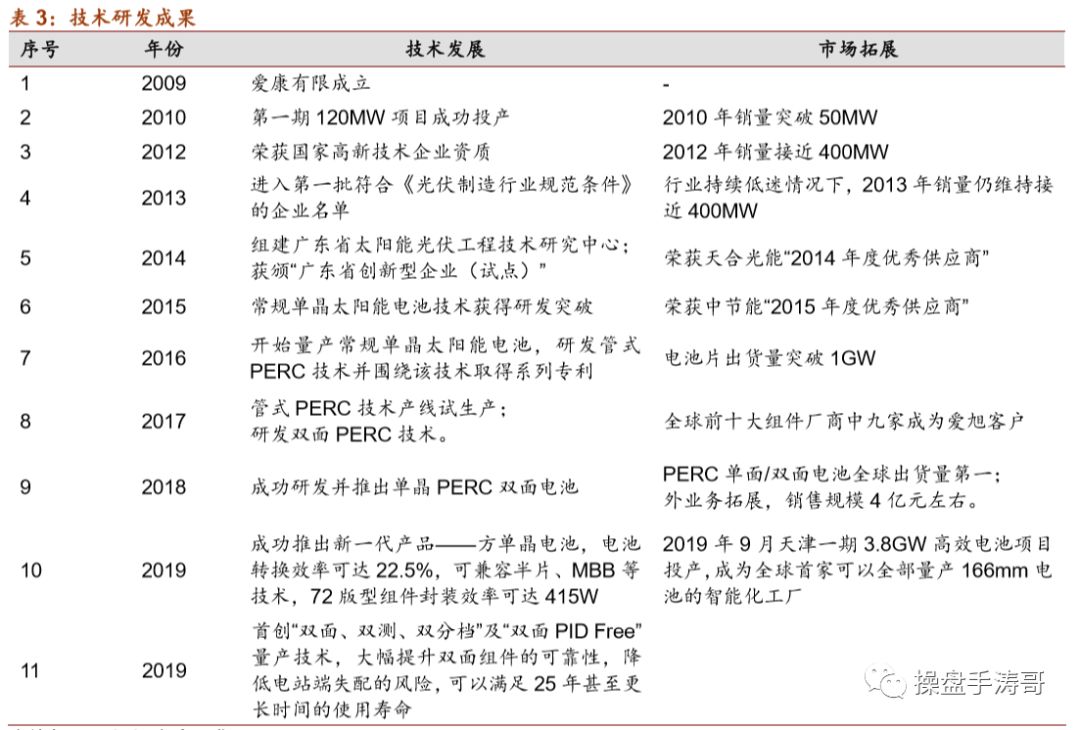

成功借壳 ST 新梅。2019 年爱旭科技以 100%股权作价 58.85 亿元置入上市公司,新梅原有资产作价 5.17 亿元置出上市公司,中间差额 53.68 亿元由原 ST 新梅发行股份购 买,发行价 3.88 元/股,共发行 13.8 亿股,目前交易已经完成,公司主营业务转为单晶 PERC 电池生产销售。2 月 26 日公司已经发布了 2019 年报,实现净利润 5.9 元,扭亏为盈,预计近期就能摘帽。

二、专注电池环节,引领行业发展

爱旭科技是专业化的电池生产商,对于硅料、硅片、组件、电站均不涉及,这与光伏产业很多企业纵向一体化有所不同。公司聚焦于电池环节, 通过持续的效率提升和成本下降引领电池产业发展,成本和效率都处于行业第一梯队。

公司与主流硅片厂商隆基、中环、晶科都建立了密切合作关系,使用的硅片型号覆盖 M2、G1、M4、M6、M12 等主流品种。公司 天津一期是业内最早量产 M6 电池的工厂,义乌二期是最早量产 M12 电池的工厂。M6 和 M12 电池都可以降低组件环节的 BOM 成本和电站环节的 BOS 成本,有效降低光伏系统投资成本,促进光伏平价上网,是未来发展趋势。

公司采取直销模式,客户包括晶科、天合、韩华、协鑫、隆基、晶澳、日升等组件大厂, 主要客户先款后货,信用风险较小。另外能做到先款后货的公司要么是行业龙头,要么在行业中有着独特的技术优势,这类公司往往具备较大盈利能力!

公司处在光伏产业链中游,上游主要是设备供应商、硅片供应商、耗材供应商。设备环节:主要采购自德国 CT、RENA 和美国应用材料 AM,公司与海外设备供应商有长期合作协议,核心设备共同合作开发,并有排他性约定。单晶硅片:隆基、中环、晶科主要供应,耗材方面,电池耗材主要是银浆,之前以杜邦为主,贺利氏新品对提升效率增益明显,因此当前银浆供应以贺利氏为主。公司上游供应商都是各自领域的一流企业,这对公司提高电池转换效率,控制产线良率, 进而降低成本起到关键作用。

三、深耕电池技术,

爱旭科技不断加大研发投入力度,购置大量行业领先的研发设备,支持核心技术人员和 研发人员通过各种途径与包括弗朗霍夫研究所、ECN、IMEC、新南威尔士大学等机构 在内的国际知名研究院所专业人员进行沟通交流。对于核心技术人员和研发人员给予了 充分发挥的空间,不断吸引优质技术人员加入。2016-2019 年公司研发和技术人员数量 分别为 134、236、337、572,占总员工人数比例为 16%、16%、14%、17%。公司研发费用分别为 6700、10341、20079、22057 万元,研发费用规模 不断增加,截至 2019 年 12 月 31 日, 爱旭科技已获得与 PERC 技术相关专利达到 365 件,所授权专利涵盖 PERC 电池、设备、工艺制程以及组件等 PERC 相关技术。

2018 年公司推出单晶 PERC 双面电池,当年 PERC 双面电池出货量全球第一,达到 1.35GW,领跑者项目组件大多使用公司电池。2019 年公司首创“双面、双测、双分档” 及“双面 PID Free”量产技术,大幅提升双面组件的可靠性,降低电站端失配的风险, 可以满足 25 年甚至更长时间的使用寿命。

公司一方面通过员工持股计划绑定核心技术人员和高管。员工持股平台珠海横琴嘉时作为大股东陈刚一致行动人,已作出“3+3”的股份锁定承诺,至少未来数年内核心技术 人员和高管稳定性强。此外公司近期还推出了股权激励计划,进一步绑定核心技术骨干。2019 年公司电池业务毛利率 18%、净利率 9.6%,ROE 高达 32%、ROIC 达到 16%, 盈利能力领先同行。

四、产能快速扩张,效率和成本领先同行

公司拥有佛山、天津、义乌三个生产基地。

佛山基地:公司最早的生产基地,早期生产多晶电池,2017 年改造为单晶产线,2018 年改造为单晶 PERC 产线,名义产能 1.6GW,实际产能 1.8-2GW。

义乌基地:一期 4GW,2017 年 4 月开工,2018 年 5 月达产,M2 或者 G1 规格;二期 5GW,2019 年 1 月投产,近期正在爬坡,M12 规格;三期为定增募投项目,尚未启动。后续义乌基地还可能有四期和五期。

天津基地:一期产能 4GW,2019Q3 投产,M6 规格,近期募投项目准备将一期扩建 1.6GW,扩建完成后可以达到 5.4GW;二期尚未启动。

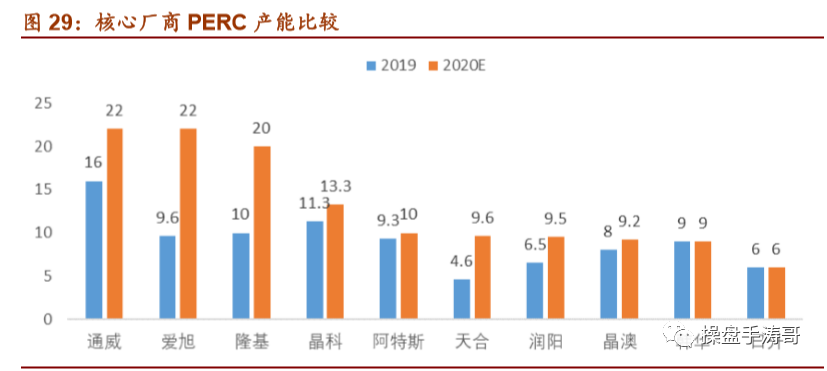

2020 年 1 月,公司发布未来三年(2020-2022)产能扩张计划,计划高效晶硅太阳能电池产能 2020 年底达到 22GW,2021 年底达到 32GW,2022 年底达到 45GW,进一步巩固高效太阳能电池专业制造商的领先地位。公司当前 PERC 产能 14.5GW,仅次于电池龙头通威股份(当前 PERC 约16GW),参 考各家扩产计划,爱旭将在 2020 年底基本追平通威,并列行业第一。

五、盈利预测与估值分析

我们测算 2020-2022 年公司归母净利分别为 8.9/12.7/15.4 亿元,同比分别增长 52%、 42%、22%,对应当前股本 EPS 分别为 0.49/0.69/0.84 元/股,对应 PE 分别为 23、 17、 14 倍。公司 2019-2021 年业绩承诺分别为 4.75、6.68、8.00 亿元,完成压力较小。

参考光伏行业平均25倍市盈率对应公司2020年股价为12.5元,但考虑到公司叠加借壳上市和摘帽预期,公司估值应该有比较强列的修复需求,短期市场调整后实不错的低吸进场机遇,参照2019年武汉凡谷、大唐电信、石化油服等摘帽前都出现了较大的涨幅机遇!

公安备案号 51010802001128号

公安备案号 51010802001128号