-

肺炎疫情将如何影响宏观经济与资本市场?

星图金融研究院 / 2020-01-27 13:00 发布

肺炎疫情紧急,对宏观经济将产生一定影响。短期来看,供给端的劳动力、资本等生产要素会受到疫情的直接和间接影响而收缩,例如劳动力供给或因人员染病、隔离治疗、限制流动等多种因素而减少。需求端,除了对医药等个别产业带来需求的短暂性爆发外,对消费、交通运输等更为广泛的服务业的需求产生冲击。

前车之鉴

具体影响如何?可以参考2003年的SARS疫情。当年的SARS之所以具有一定的参考价值,是因为SARS与此次疫情在诸多方面具有相似性。

首先,造成疫情的病毒本身具有相似性。SARS的冠状病毒与此次新型冠状病毒属于同一种病毒亚属,均可感染呼吸道系统造成较为严重的肺炎,同时也没有特效药,只能对症治疗。

其次,疫情演化形势具有相似性。德国哥廷根大学教授于晓华应用经典的传染病SIR(susceptible infected recovered)模型来预测本次疫情的演化,该模型将传染病流行范围内的人群分为三类:

S类,易感者(Susceptible),指未得病者,但缺乏免疫能力,与感病者接触后容易受到感染;

I类,感病者(Infective),指染上传染病的人,它可以传播给S类成员;

R类,移出者(Removal),指被隔离,或因病愈而具有免疫力的人。

通过此模型,利用SARS参数模拟武汉肺炎传播途径,主要结论是:从病毒爆发后的大概90天到达高峰。

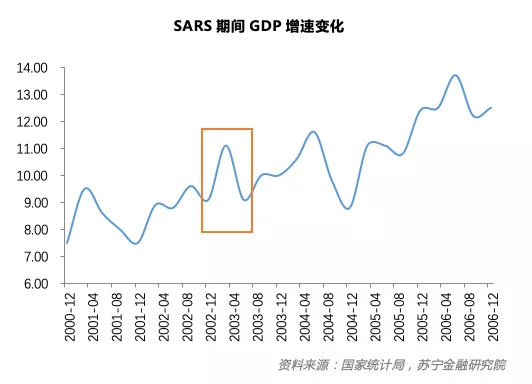

以SARS为例,SARS的首位患者于2002年11月中旬发现,疫情在2003年3月至5月加速扩散,从病毒爆发后的大概90天达到高峰,到6月则基本得以遏制,持续时间超过六个月。

此次新型冠状病毒第一个病例于12月8日发现,50天左右开始集中爆发(1月20日左右),预计90天左右达到高峰、4个月左右接近尾声(四月上旬)、5月上旬疫情结束。尽管该模型预测非常简化,但一定程度上得到了其他学者的认同。到目前看,该预测模型与此次疫情发展现状基本吻合。

由此看来,新型冠状病毒疫情的防控,很可能是一次持久战,全社会都要做好全面准备。

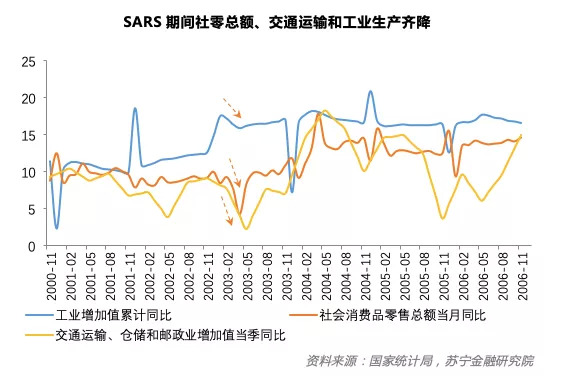

从国民经济各个行业来看,当年的SARS疫情影响不一而足。消费和服务业不可避免地受到了冲击。而基建、交通运输等领域的影响也不小。首先,代表消费的社会消费品零售总额同比增速在一季度的几个月中持续显著下滑到了4.1%,为前后几年来的最低点;第二,交通运输活动骤减,交通运输业增加值增速在2003年5月降至2.3%,为前后几年来的最低点;第三,虽然工业和制造业的需求依然强劲(固定资产投资增速30%),但供给端受疫情影响工期等因素的影响,明显疲弱,工业增加值同比增速在一季度的几个月中持续显著下滑。

由此来看,SARS疫情在短期内对经济产生冲击,但长期影响不显著。

此次疫情的特殊性

不过,此次疫情的经济和社会发展情况已与2003年不可同日而语。主要包括以下不同:

首先,此次新型冠状病毒本身还是与SARS存在不同。新型冠状病毒传染性强,但致病力和致死率似乎都较SARS更低。很多时候,一种病毒的传染性越强,它的致病力往往会越弱(例如埃博拉病毒致死率极高,但传染性较低,也较易进行隔离防控)。这为病患的诊治提供了相对较好的环境,也一定程度上预示着此次疫情可能不会如SARS那般严重。

第二,疫情的发现和管控相对较早,新闻媒体传播也更加充分,政府应急能力明显增强。当年的SARS之所以肆虐,与前期对防治的忽视有关,一个典型的例子是疫情前期出现大量医护人员感染发病,导致医院人力资源紧缺,部分医院一大半的医护人员无法工作。针对此次疫情,政府较早地采取了应对措施,有效防止了疫情的广泛扩散,至少目前没有出现医护人员大面积感染的局面。但反过来看,及时的管控措施很可能对经济造成不利影响,全国范围内的限制人员流动和大面积的隔离会对消费、服务业和交通等领域造成一定冲击。

第三是经济层面。当年中国经济仍然处于刚进入WTO后的贸易井喷期,叠加投资主导发展模式爆发和人口红利窗口,经济很快就拐头向上,疫情并未产生较大影响。但当前中国经济下行压力持续,与当年情况截然不同。经济增速下滑中,疫情冲击带来的边际影响可能更大,缓释时间可能也更长:

首先,实质性冲击可能来的更早。今年春节较早,如果疫情短期没有缓解,可能出现节后返乡群体滞后返工,基建、房地产等项目工期将在一季度受到较大影响。

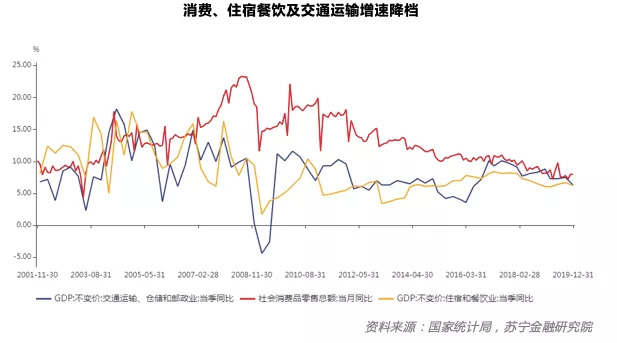

第二,悲观预期下的消费、住宿餐饮、航空等领域将受到打击。未来有可能出现这些领域增速降档,难以在短期内回升。

第三,趋势性下滑背景下,固定资产投资较难找到新的突破点。基建很可能会因此次疫情而探底,专项债等财政刺激的力度和效果也需要进一步观察。

另外,从预测的角度看,此次疫情可能成为更积极财政政策、央行降息的一个催化剂。从2003年政府政策来看,财政上,政府定向补贴了受影响较大的旅游、交通和餐饮等行业,并未大规模开展积极财政政策。而货币政策的确获得了短暂的宽松,但很快就转头收紧了,因为彼时的中国经济风险是过热,而不是当前的趋势性下行。当前全社会对于经济前景的信心相对脆弱,需要一波刺激来增强信心。

不确定性仍较大

以SARS为鉴,当年的中国经济受到了短期冲击,是无法否认的事实。不过,从2003年全年看,这种冲击似乎并不明显。这也“打脸”了当时的很多经济影响预测。

2003年4月中旬,有学者分析认为“SARS”的经济影响较大。为此在北京实施一项实地抽样调查,并利用消费乘数模型分析框架进行估测,提出“由于SARS的影响,今年中国经济的增长率将在6%-7%,比预期低1至2个百分点”。为反映“SARS”对服务业的影响,国家统计局于2003年7月上旬进行了一次快速调查。结合调查结果,第二季度GDP、第三产业、其他服务业增长率分别被确定为6.7%、0.8%和-6.8%。到2004年7月,这几个同比增速指标分别上调到7.9%、4.5%和5.7%。有些国际机构也进一步调低了GDP增速预测值。如摩根士丹利首席经济学家2003年5月预测,“就目前的疫情局面来看,中国今年的GDP将从7%减少到6.5%”。实际上当年GDP的统计部门最初公布数为9.1%,后续修正值为10%。

可见,受对象性质制约,对“SARS”这类疫情冲击的经济影响,在事件发生之际要准确定量估计比较困难。过去10多年遭遇的其他灾变,如1998年的洪灾、2008年的汶川地震等,也给短期经济预测提出类似难题。至少这几个案例经验提示,灾变发生时,预测观点似乎容易高估其宏观影响。

综上来看,此次疫情的形势复杂,经济增速是否会显著降低,取决于疫情的发展和控制,取决于各方面下半年的努力,不确定性很大,情况也很难预料。但短期内对经济的冲击很可能是肉眼可见的。预计此前对于一季度、二季度经济增速的预测将略微下调。

对投资影响几何?

对于投资者而言,突发疫情可能潜藏股市投资机会。从众多国家的多次突发社会事件来看,在国家困难的时候,选择坚定买入的爱国者,都在支持国家的同时获得了回报,而那些趁机卖出的投机者、悲观者大多以踏空收场。

以股市为例,2003年上半年的SARS疫情并未改变股市全年上涨的事实。上证综指由2003年年初的1320涨到年末的1513,涨幅达到14.6%。

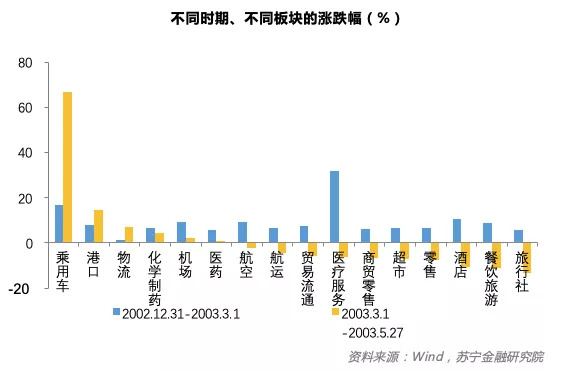

分板块来看,疫情对各行业的结构性影响较为明显,需要根据疫情演化的时间具体分析。下图展示了当年若干受SARS疫情影响较大的行业,大多数行业板块在疫情发展期(2002年12月-2003年2月)和疫情高峰期(2003年3月-2003年5月)的表现大相径庭。大多数行业出现了疫情发展期上涨、高峰期明显下跌的情形,典型的行业包括酒店、餐饮、旅游、商贸零售等。而乘用车、物流、医药等行业则更加受到需求转移和扩张的影响,业绩和估值双涨。其中,乘用车板块上涨的原因,除了行业处于快速成长期以外,疫情对公共交通的负面影响触发了更多的私家车需求;物流业上涨则受到当年电商需求的爆发。

另外,需要注意相关联行业的潜在投资机会。例如,SARS期间民航旅客运输量自2003年一季度之后锐减,2003年二季度民航旅客运输量同比下降48.9%,比2002年同期减少旅客约1000万人次。航空公司业绩也受到了很大影响,股价在疫情高峰期下跌。但与之紧密关联的机场却由于业绩的稳定性(机场的收入并不依靠人流量,而主要依靠航空公司支付的费用)而在股价上保持了坚挺。

预计,新型冠状病毒疫情短期内对行业板块估值和业绩的影响,与2003年SARS疫情至少在方向上是一致的,但影响程度要视疫情防控形势的变化而定,尤其是要谨慎预判疫情的不同演化时期所带来的投资机会变化。

(本文由“苏宁财富资讯”原创,作者为苏宁金融研究院研究员陶金、顾慧君、施旭建。)

公安备案号 51010802001128号

公安备案号 51010802001128号