-

指标怪咖:有的时候,炮灰也很重要

基股传声 / 2020-01-20 11:30 发布

壹

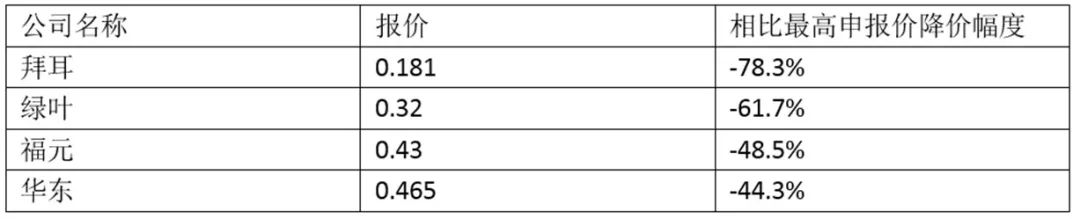

上周国家组织了第二批药品集中采购,旨在进一步压缩医药企业的利润,降低患者的医药成本。本次集中采购的药品覆盖糖尿病、高血压、抗肿瘤和罕见病等治疗领域,其中糖尿病人需要长期服用的阿卡波糖,降价78%。 报价的一共有4家公司,集采之前,限制的最高申报价是0.8353元/片,4家公司的出价如下:

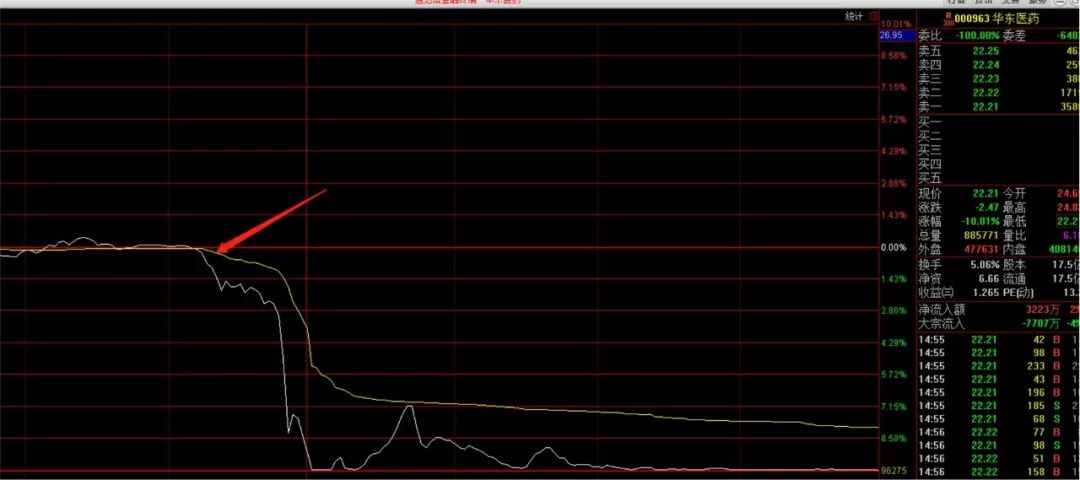

可以看到,拜耳毫无悬念的中标,降价幅度高到78.3%。按照规则,不高于最低价1.8倍的绿叶也成功入选。而福元、华东,虽然降价比例以及高达40%以上,依然出局。没有中标的消息传来,华东医药瞬间暴跌,全天跌停。

这次没有中标,好在集采是一年一次,来年还有机会。上面的4家公司中,除去拜耳,其他三家都是国内的厂商,产品属于仿制药。虽然国内的厂商只有一家中标,但其实若没有其他的国产厂商,拜耳想必也不会降级这么低。所以有的时候,落选的炮灰,同样有其意义。

不仅仅是在医药领域,在电子领域,同样是这样,国内厂商往往是牵制国外价格的重要因素,特别是在液晶平板领域,有很多国内的企业在忍受极低、甚至是负的毛利率。今天我们就去看看电子领域的销售毛利率。

贰 首先选取电子行业,一共有242只股票;

接着选取销售毛利率,将数值调整为-100%到+100%,能够看到所有公司的销售毛利率。

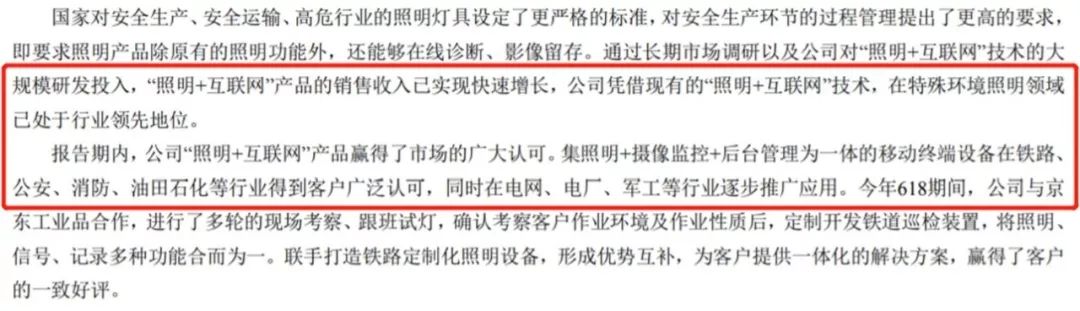

首先按照销售毛利率从大到小排列,能够看到排名第一的海洋王 002724,销售毛利率68.67%。公司的全称是海洋王照明科技股份有限公司,所以虽然名字听起来和“水”相关,但其实是做照明设备的。

当然主打产品都是为企业用户打造的,特别是现在,小小的照明设备结合了互联网、IOT(物联网)、智能控制等概念,成为了“潮流”的灯。公司近些年,营业利润和净利润不断增加,算是比较稳定。

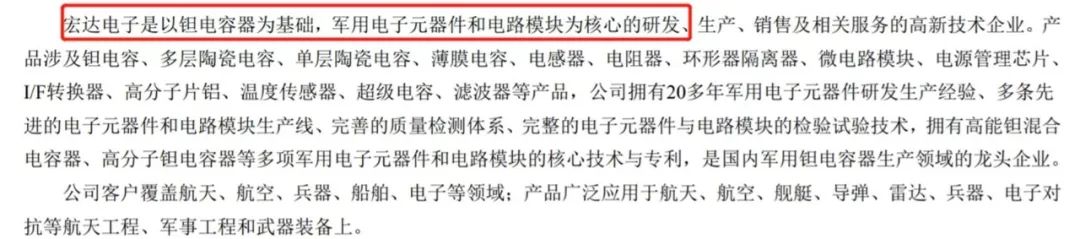

排名第二的是宏达电子 300726,毛利率66.79%,公司名称是株洲宏达电子股份有限公司,是一家在湖南省的企业。主营产品是钽电容器。相比普通的电容,钽电容器体积小而容量大,一般用在军事通信、航天领域。其在财报中也提到主要是军用领域。

排名第二的是宏达电子 300726,毛利率66.79%,公司名称是株洲宏达电子股份有限公司,是一家在湖南省的企业。主营产品是钽电容器。相比普通的电容,钽电容器体积小而容量大,一般用在军事通信、航天领域。其在财报中也提到主要是军用领域。

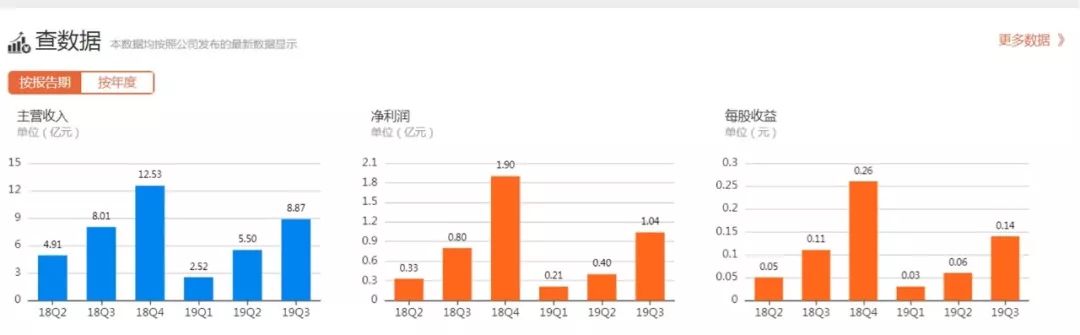

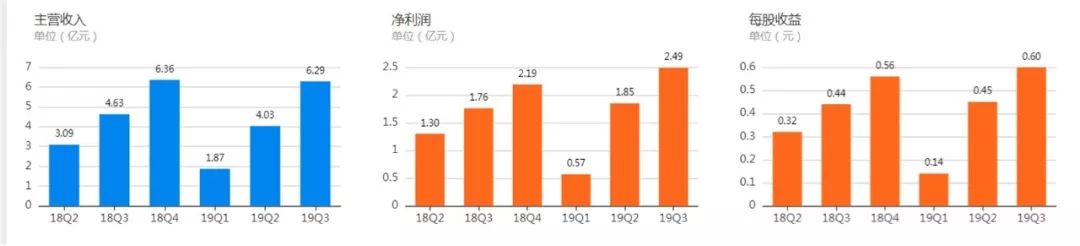

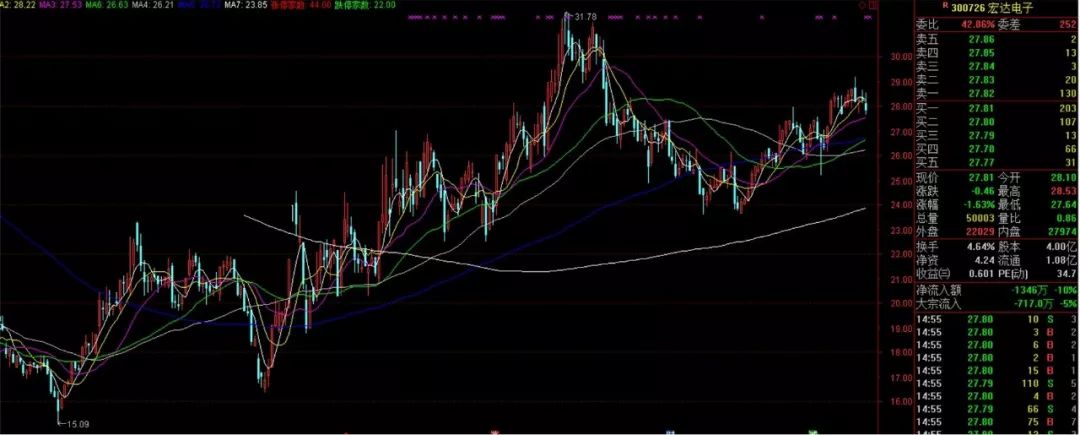

近些年,公司的主营收入不断增加,特别是2019年,从3季报来看,主营收入、净利润均接近或者超过2018年全年。股价也在今年有比较强势的表现。

叁 接下来,看看按照销售毛利率排名垫底的公司:

华映科技 000536,销售毛利率 -40%。卖出去100块的产品,亏40元,是发生了什么?

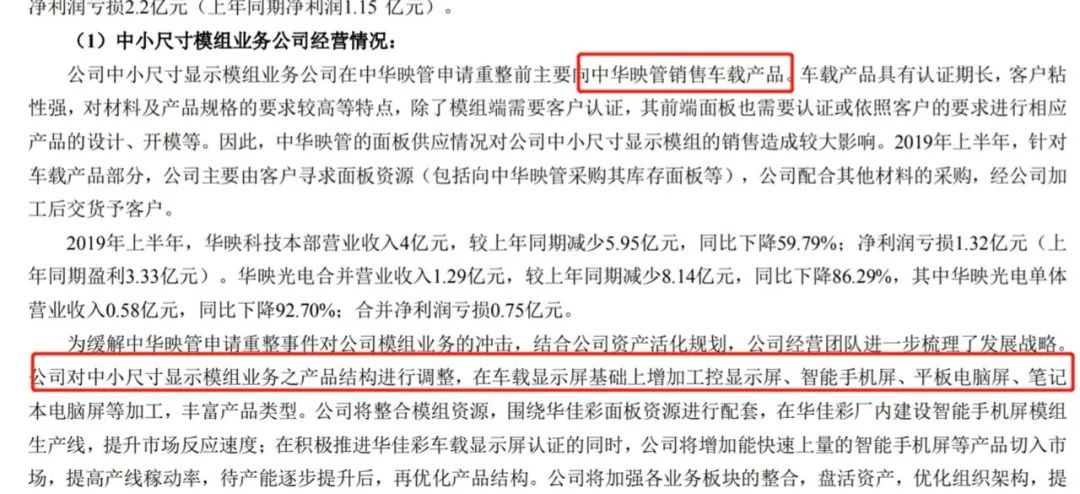

华映科技,华映科技(集团)股份有限公司主要做的是新型平板显示器件、液晶显示屏、模组及零部件。从半年报来看,公司主要生产中小尺寸的显示器模组,特别是用在汽车上的车载显示屏。从2018年开始,中国汽车的销售市场开始出现拐头,2018年汽车市场还能稳定住,2019年则开始全面下滑。作为车载显示屏供应商,华映科技同样受到影响。

在这样的背景下,公司开始进行产品结构调整,增加了工控显示屏、智能手机屏、平板电脑屏、笔记本电脑屏,切入个人电子消费品市场。但这些努力尚未扭亏为盈,2019年营业收入下滑68%,净利润下滑-244%,扣非净利润下滑-277%。2018年亏损接近50亿,2019年3季度亏损接近15亿, 2020年预计会被打上ST的标志。

另外一个大家熟知的液晶面板企业是,京东方A。这家公司的销售毛利率。虽然有14.99%,但销售净利率仅有0.39%,非常非常少的利润。最近2年,在主营收入不断增加的背景下,净利润却不断的下滑,3季度比上一年同期下滑45%。

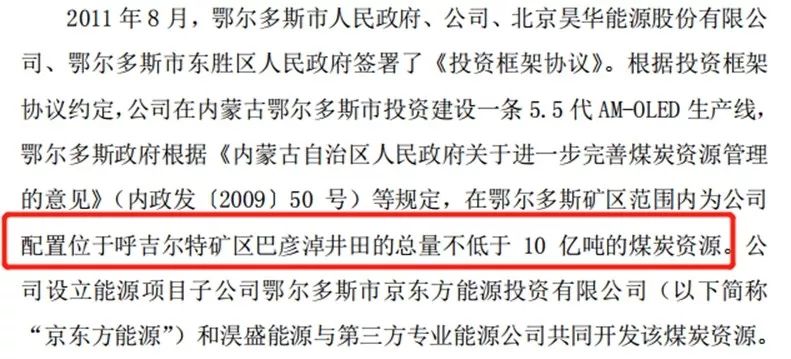

在其财报中能够看到,公司是手机、平板、笔记本、显示器、电视5个主流应用领域出货量第一。京东方的存在为压制日韩的屏幕价格起到了非常大的作用,背后当然是各级政府的支持。典型的就是在内蒙古建立屏幕生产线,为其配置煤炭资源的矿产进行开发,相当于是“煤炭换液晶屏幕”。当然近些年在遇到亏损的时候,往往是通过转让这个矿产资源的股权变现,毕竟做屏幕才是主营业务。

肆 最后,我们总结一下,虽然从个人消费品来看,大部分我们熟知的手机、平板还是用日韩的屏幕为主,但国内企业其实同样发挥了“价格牵制”的作用。背后当然离不开各地政府的支持,“煤炭换液晶屏幕”就是典型的操作。 医药、电子、芯片等等核心的关键产业,国内企业虽然在技术上暂时落后,有时候充当“炮灰”、“备胎”,但谁又知道,什么时候就转正了呢?

公安备案号 51010802001128号

公安备案号 51010802001128号