-

每个人都该学习的一堂家庭理财课

富贵成长记 / 2020-01-19 20:48 发布

每个人都该学习的一堂家庭理财课

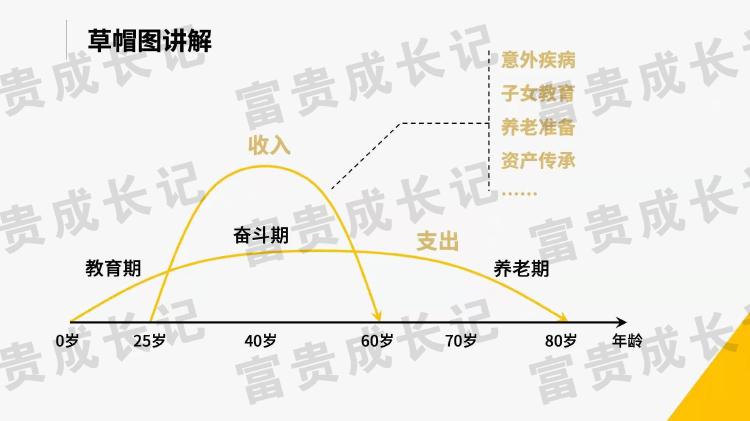

上图横线代表的是我们的生命线,人生的道路有多长,这个对于我们来说是未知的。但从我们出生开始到回归自然,始终有一条线伴随我们终身,这条线叫消费线,因为我们一生都在不停的消费,而我们赚钱的时间却是相对有限。

如果按照25岁开始工作,60岁正常退休来计算,这中间总共有35年,我们要在这有限的时间内赚到一生所需的花费。一个人再有能力,也无法规避意外和疾病的风险,所以幸福的人生需要提前规划。

这35年时间,是我们的奋斗期,也是家庭责任最重的人生阶段。这个期间我们不仅要赚钱解决自身的日常生活开支,孩子的教育费用,父母的赡养费用以及未来买车购房,医疗养老的费用等等,同时还要将这短暂期间所赚到的钱留出一部分作为盈余,以应对突发事件和未来养老。因为每人都会慢慢变老,我们都希望老的时候有足够的养老金,可以更好的安度晚年。

对我们人生周期的整体概况有个认识以后,那么进入我们今天的重点主题,怎么去解决伴随我们一生都需要去考虑的理财问题。著名的投资大师、耶鲁捐赠基金的掌门大卫·斯文森说过,我们在市场上不管做什么,本质上都是在做三件事:资产配置、市场择时和产品选择。

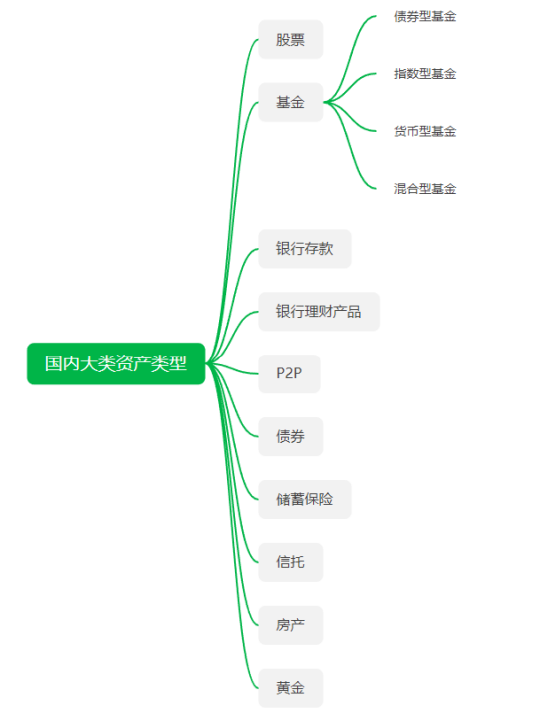

今天的理财课程因为面向的用户是所有人,资产配置就只聊聊我们国内的常规投资产品,不涉及国际市场。

这么多投资品类,那么我们平时该如何配置呢?首先大家一定要对大类资产配置的重要性有一个正确的认知。

在1986年,三位著名学者(Gary P. Brinson, Randolph Hood, and Gilbert L. Beebower)发表了一篇叫做《投资组合业绩表现的决定因素》的论文。里面就得出一个结论:投资组合回报的波动性,有93.6%都是由资产配置决定的。而市场择时和产品选择的贡献可以忽略不计。当时这个结论就让整个投资界非常惊讶。

等到了1991年,另外三位学者( Brinson, Hood, and Brian D. Singer)对这项研究进行了后续的补充,在更换了一些研究对象和研究方法之后,他们得出的结论是:投资组合回报的波动性有91.5%是由资产配置决定的,其他两项因素可以忽略不计。

说白了就是再次肯定了之前的研究结论——资产配置在其中就是起决定性作用的,市场择时和产品选择都可以忽略不计。这个结论听起来有点反直觉,但事实就是这样的。

从长期看,择时和选股选基金这种东西对组合波动,尤其是最大回撤的贡献很低。你的组合里有多少股票,有多少债券,有多少种相关性比较低的资产,才是最重要的!

给大家分享一张2013年-2018年第一季度的数据统计图,包括中国的房子、股市、美国股市、黄金、原油、债券,甚至存款和CPI指数。

这张图告诉我们,想要预测每一年表现最好的资产是有多么难。比如:我们都记得2006年-2007年中国股市非常牛,上涨了两倍多,但是到了2008年立刻跌了近70%,而2009年整个世界都在金融危机中寻找机会,没想到原油涨的才是最多的,而接下来一年表现最好的又变成了房子。

不管是短期还是长期,能预知未来什么东西上涨最快都是非常难的。所以作为普通投资者,不要对资产有明显的偏好,这不只是规避风险,更是抓住赚钱的机会。

给大家分享一个标准普尔家庭资产配置法,这个方案普通家庭都适用。把资产分成4部分,每个账户都有不同的功能。

1、现金支出账户:这个账户的资产安全性和流动性都比较重要。一般留出3-12个月的日常消费开支备用金,可以放在货币型基金里面。

2、保险杠杆类账户:重点是配置保障类保险,转移人身风险用的。确保出现风险事件,有钱看病,有钱花。比如:300块的意外险,保障额度最高可以达到300万,原理有点像股票或者期货市场的期权。

3、风险投资账户:投资一些高风险高收益的产品,去博取比较大的收益。比如:股票、股票型基金、房产等,长期来说,宽基的股票指数基金大家可以参考关注。很多人觉得房产不属于风险性资产,一些先进入发达国家的经济发展史告诉我们,房价并不是只会涨不会跌。你看到的只是这一二十年的现象而已,把周期拉长去思考。4、长期理财账户:配置一些低风险,收益可以稳定持续增长的投资产品。比如:国家债券、信托、储蓄年金等。

根据你年龄还可以分前半场和后半场,40岁前可以激进一点,风险投资账户比例可以高一点,去博取大波动的收益。40岁以后更多需要考虑的是资产的安全性,收益的稳定性。

未来中国利率大概率趋于下行,目前监管部门已经出台文件,限制保险年金的最高保证利率。保本保息4.025%的储蓄年金,马上就要不复存在了。现在市场上最高利率的一款12月25号下线有需要的朋友赶紧给小编留言,小编告诉你是哪一款!

拥有100多家保险公司产品库,为你量身定制最佳保障方案,帮你节省保费支出以及宝贵的时间。如果有风险分析,保障规划需求的朋友可以给我留言。你的鼓励和支持是我行动最大的动力,喜欢我的内容分享请订阅、点赞、转发哟!

公安备案号 51010802001128号

公安备案号 51010802001128号