-

19年最后一期啦,低估指数定投计划(1912L3)

Gabriel没有特殊字符 / 2019-12-31 09:50 发布

本文于1230始发于“Gabriel没有特殊字符”

有点突然,19年的最后一期啦。

每次遇到这种时刻,才会感觉到时间的快速流逝。哈哈,今天会单独发这期计划,然后单独发文总结下19年的计划情况。

当然还是先看这一期的内容。新朋友请戳这里指数定投计划说明

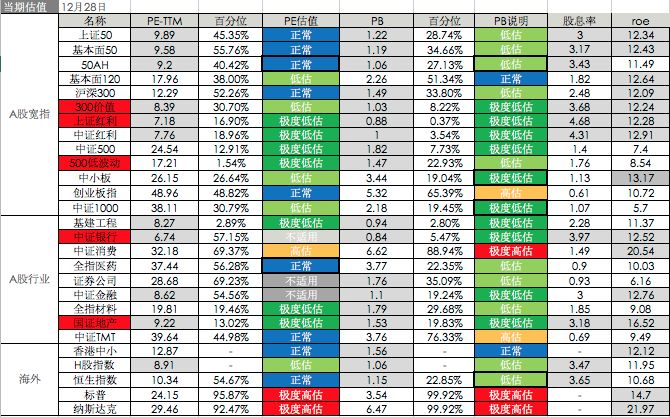

当期指数估值(1228)

和之前一样,PE小于10、PB小于2、股息率大于3、roe大于12的都已经标记出来, 且本期估值区间发生变化的都已经加粗标记出来了。

12月前两期,大盘都涨的非常之好,从12月初的2800点直接站上3000点。这一期的前两天,大盘重新跌破3000点,而随着外资的持续涌入,以及券商股的爆发,A股又重新雄起了。。在今天大盘涨了1.16%,突破了12月前的高点。

可以很明显的看出,大盘50系列指数的估值都已经基本恢复到正常点位。创业板指也已经进入到正常-高估点位。行业中参差不齐,有消费医药这种估值不便宜的,也有银行地产等还在极度低估区间的。前段时间持续低迷的港股相关指数也已经逐步恢复。所以说啦,一定要珍惜低估的时间,不然等涨上去了,会后悔没买够的。

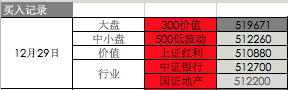

本期买入标的

本期买入和上期一样。

大盘方面50系列指数已经不再低估,故选择仍在低估-极度低估的300价值。价值方面依旧选择极度低估且各指标绝对值都更加优异的上证红利。中小盘同样选择极度低估且绝对值表现更好的500低波。A股行业继续选择极度低估且高股息的银行和地产。

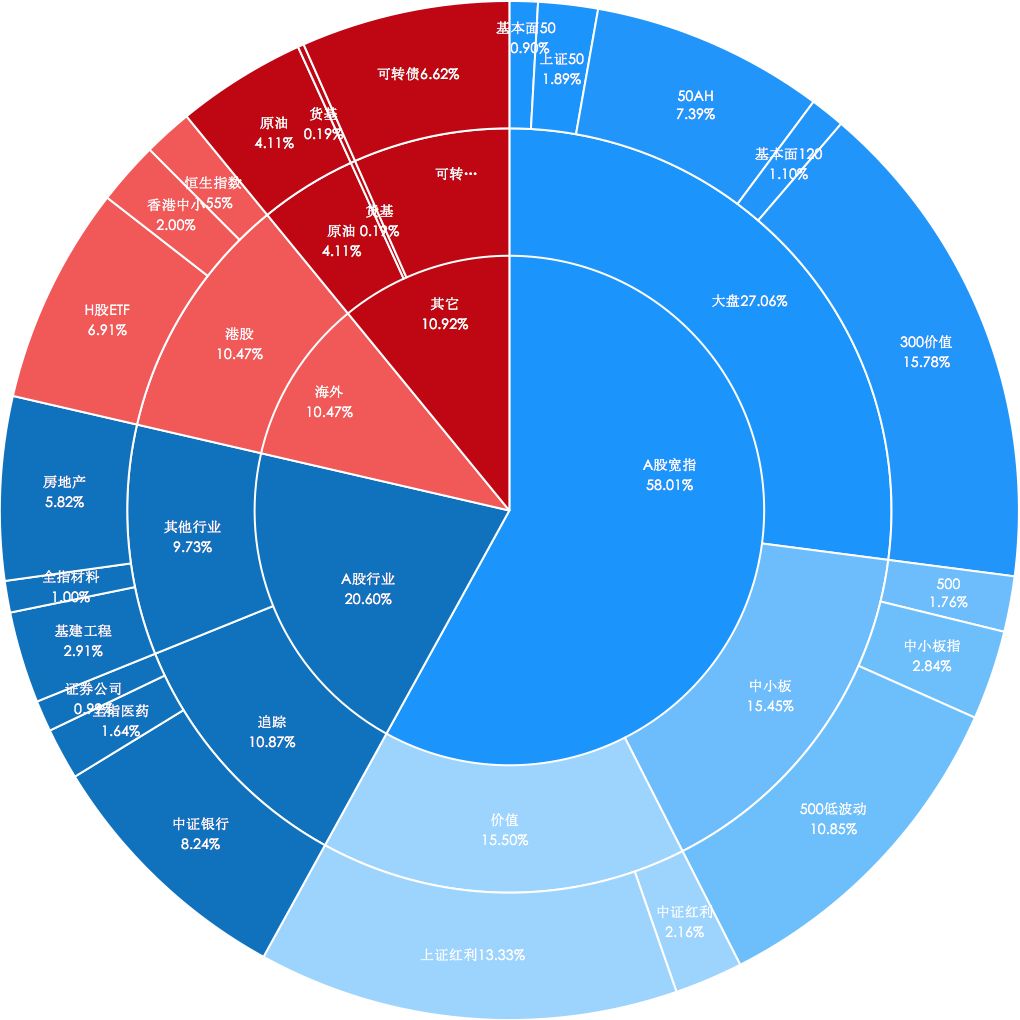

本期买入后持仓

大盘:行业:海外大体满足6:2:1。二级分类中占比前三的分别为大盘27%、A股价值15.5%、A股中小盘15.45%。本期有一个小的改动,就是把家人的的可转债持仓全部算到其他分类中,导致可转债二级分类占到了整体持仓的6%。单个指数中占比前三的分别为300价值15.78%、上证红利13.33%、500低波10.85%

本期买入后收益

最后一期了,这个图看起来还蛮好看,哈哈。

上期时候,海外成为了第一个收益率过5%的一级分类,结果这一期A股行业和A股宽指都突破了5%的收益率,感觉还可以。港股的持续回暖使得一级分类中海外的收益最高为8.4%。二级分类中凭借医药和银行的高收益,追踪行业获得了9%的收益率,其次为港股8.3%。单个指数收益前三的分别为全指医药17.74%、中小板指16%、香港中小14%。原油和基建是唯二亏损的指数。

整体收益情况

该策略于5月10日成立,半年的时间获得了5.66%的收益率,折算到全年(不严谨)的话会有11%的收益率。

那么到今天,整个19年的低估指数定投计划就已经全部投出了。说实话第一反应很多人应该是不满意的,因为大家只是看到了收益没有跑赢同期的上证50和沪深300。

但事实上只看收益对比是不公平的,原因有2。

1、大家看到的收益情况对比,是一个对每次投入金额要求不高的定投计划和一个一锤子买卖的指数买入计划对比,对于我们的投资金额显然前者要更平和一些。且,如果把指数的收益也改成从5月10日开始定投至今,而不是粗暴的用当前点位和起始点位对比,我相信我们的定投计划不一定跑输。

2、大家只看到了收益,而没有看到波动、最大回撤,或者是对风险的控制,我相信该计划的波动率和最大回撤是优于对比标的的。上面说的这两点我会在19年的总结中用数据统计下。

其实还有一个很重要的点,是关于指数恢复周期的。半年的时间往往不足以完成指数的估值恢复,我也相信该计划跨越整个熊牛后的收益,会大幅跑赢标的的。

比如我们看因为香港中小,在香港局势不稳时香港中小指数一路狂泻跌入谷底,别人恐惧时我们买入,到今天估值逐步恢复,目前香港中小已经取到了14%的收益率。这就是估值恢复的典型例子,我相信组合中的低估指数终有一天会恢复估值,我也相信组合会值得我们长期持有。

其实还有很多分析和总结,但是不知道从何写起了。今天就先这样吧。改天会单独写一篇文章来分析19年的整个低估指数定投计划。 感谢大家的一路陪伴和支持,我会和大家一起在投资路上努力和进步。

最后欢迎大家关注“Gabriel没有特殊字符”,新的一年每天都会有投资小心得分享哦~

公安备案号 51010802001128号

公安备案号 51010802001128号